投资要点

星期三国常会官宣“降准”后,4月15号中央银行决确定调金融机构存款准备金率0.25个百分点。我们注解如下:

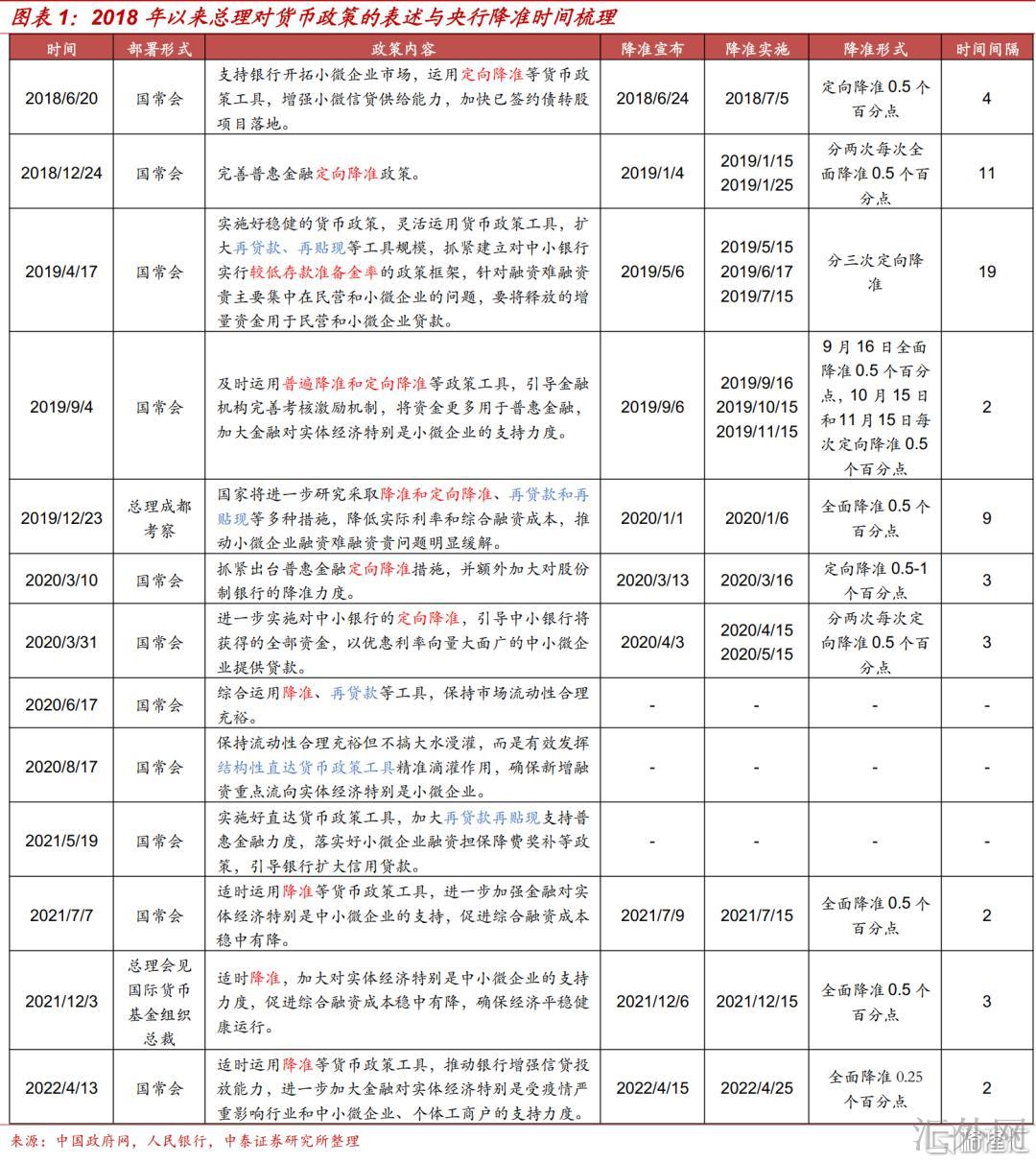

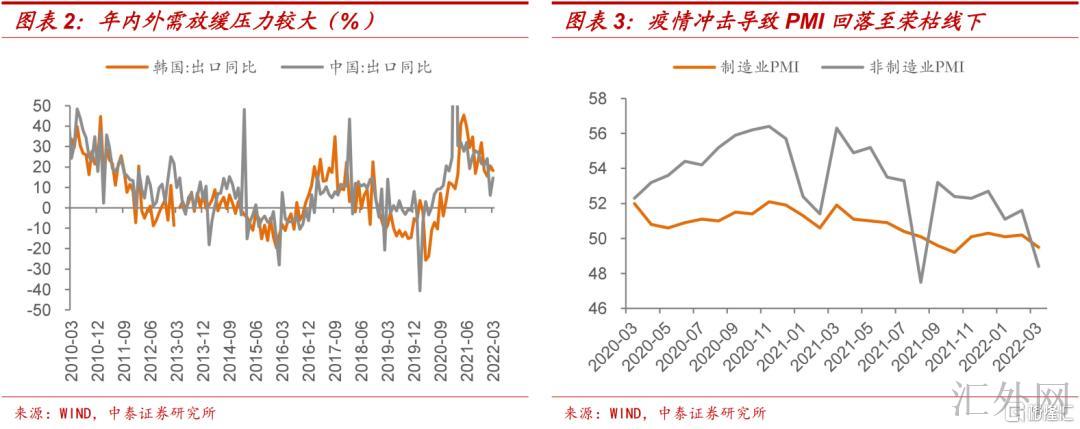

降准落地并没有无意中。在此之前(2018年迄今)总理曾经有10次在国常会上或其余公开场合态度“降准”,最终有9次中央银行随后宣称降准,只有1次未落地,此次时隔两天中央银行宣称“降准”符合历史规律。今年迄今出口增速高点减缓趋势显著,输入性通货膨胀致使企业成本阻力大幅上涨,同期多地流行病事态较为严峻,对生产、投资、消费和提供链物流等各个环节造成较大打击,3月PMI再次回调至荣枯线下。面对内外事态改变,作为总体灵活的逆周期调节手段,货币政策需求有所作为,信心比黄金重要。

降准仍需宽信用手段配合。从宽信用和稳上涨的政策目的达到看,降准效果或许存在未知性。首先,25bp降准体量有限,是近年来程度最小的一次;其次,流行病打击或许影响流动性传播,受流行病打击影响,目前实体经济融资需求或更深一步走弱,供给与需求的不匹配致使市场资金配置效率较低,降准的政策效果或差于预计。目前银行系统流动性充足,难点在于疏通货币政策传播机制。对比降准,再贷款效果或许更好。

此次降准对利率行情影响有限。从历史看,降准后长债收益率下滑程度有限,对短端的有助于作用更显著。同期,降准后长债收益率或许不降反升,首要原因在于降准后面银行支持实体能力提高导致贷款放量、社融回涨,最终牵累长债表现。此次降准或许很难助推长债利率更深一步下探,有两个原因:一是市场对4月“双降”预期过高,结果今天没降息只降准,同期强度差于预计,所以市场交易情绪有所遇冷;二是此次中央银行讲话表述较审慎,提议了将来货币政策行情的两个关注点,即物价改变和海外货币政策调动阻力。

降准后,还会有降息吗?宽货币趋势仍未终结,向下调整政策利率将形成必要选项。1)内部来说,降成本是宽信用达到的核心。3月份中长期贷款余额增速更深一步降到11.6%,即使地产放松和财政基础设施建设发力的趋势确定,但在“预计走弱”和“严控隐债”的政策约束下,宽信用仍面对较大考验。2)外部原因掣肘有限。长线来看,人民币汇率首要受制于中国总体美国的竞争实力和经济表现;短时间来说,经常性账户顺差导致的净结汇,金融市场对外放开导致的国外配置需求,地缘政策矛盾导致的避险需求等,都能给人民币汇率导致较大支撑。所以,除非人民币汇率显现连续大幅贬值阻力,否则中央银行货币政策继续会“以我为主”。

小结:此次降准落地是在预计当中,但强度较小,首要目的在于提升市场的信心。伴随市场关注点阶段性倒向宽信用,同期对于宽货币预计有所遇冷,短时间长债利率下探活力不足,预期保持偏多震荡。从降成本的角度看,“以价换量”或许是宽信用的核心手段。顾虑到外部原因掣肘有限,宽货币趋势仍未更改,向下调整政策利率仍是必要选项,特别关注存款基准利率向下调整的机会性。即使地产放松和财政基础设施建设发力的趋势确定,但在“预计走弱”和“严控隐债”的政策约束下,宽信用仍面对较大考验,长债收益率面对的调动阻力不大,在控制好节奏的前提下依然推荐乐观把握交易机会。

风险提示:货币宽松差于预计,宽信用超预计。

4月15号,中国人民银行决定于2022年4月25号向下调整金融机构存款准备金率0.25个百分点(不含已实施5%存款准备金率的金融机构),另外,对没有跨省运营的城商行和存款准备金率好于5%的农商行,额外多降0.25个百分点。我们注解如下:

一、降准落地并没有无意中

星期三国常会已有“预告”,中央银行官宣符合历史规律。4月13号国常会宣称,“适时运用降准等货币政策工具,助推银行加强信贷投放能力,更深一步加大金融对实体经济的支持强度”。在此之前(2018年迄今)总理曾经有10次在国常会上或其余公开场合态度“降准”,最终有9次中央银行随后宣称降准,间隔时间2日-19日不等。唯一的例外显现在2020年6月17号,国常会提议“综合运用降准、再贷款等工具,维持市场流动性合理充足,加大强度处理融资难,减轻企业资金阻力”,但降准最终未落地。

降准首要目的在于平稳市场预计。从3月末中央银行一季度货政例会看,新关注“地缘政治矛盾升级”和“境内流行病发生频次有所增多”,清晰提议“加大货币政策实行强度”和“提升信心”。今年迄今出口增速高点减缓趋势显著,输入性通货膨胀致使企业成本阻力大幅上涨,同期多地流行病事态较为严峻,对生产、投资、消费和提供链物流等各个环节造成较大打击,3月PMI再次回调至荣枯线下。面对内外事态改变,作为总体灵活的逆周期调节手段,货币政策需求有所作为,信心比黄金重要。

二、降准仍需宽信用手段配合

依照中央银行讲法,本轮降准有利于增长金融机构长期平稳资金来源,加强金融机构资金配置能力,加大对实体经济的支持强度。但我们觉得从宽信用和稳上涨的政策目的达到看,降准效果或许存在未知性。

首先,25bp降准体量有限。本轮降准只有0.25个百分点,是近年来程度最小的一次。预期放出长期资金5300亿元,减弱金融机构资金成本每年约65亿元,即便斟酌部分城商行和农商行多降0.25个百分点,整体强度也较为有限。

其次,流行病打击或许影响流动性传播。最近境内多地流行病加重,国常会表示“目前一部分市场主体承受严重打击,有的甚至停产歇业,务必针对突出问题加大纾困和就业兜底等保障强度”。受流行病打击影响,目前实体经济融资需求或更深一步走弱,供给与需求的不匹配致使市场资金配置效率较低,降准的政策效果或差于预计。

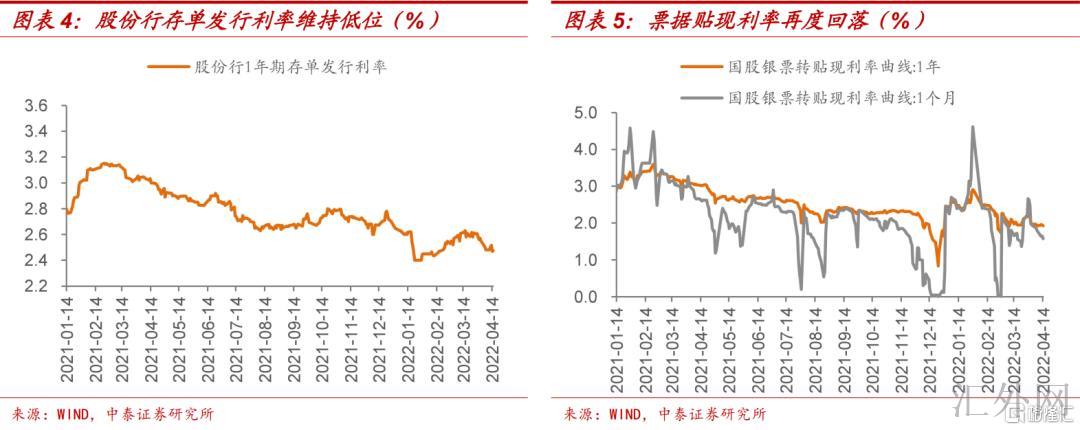

目前银行系统流动性充足,难点在于疏通货币政策传播机制。降准指的是中央银行通过减弱法定存款准备金率,影响银行可贷资金数量进而放大信贷范围的一种手段。但真相上,商业银行或许并没有缺少资金。截到4月15号,以20日移动均值计算的DR007中枢为2.04%,显著差于7日OMO利率,股份行存单发行利率连续差于2.5%,均表明目前银行间市场流动性充足。继3月社融信贷“冲量”后,4月迄今票据贴现利率再次回调,侧面反应目前银行风险偏好较低,或许显现资金足够而项目不足的情形。

对比降准,再贷款或许更有效。再贷款可以理解为中央银行直接向金融机构供应低成本资金,助推银行加大对支农、支小、扶贫等着重行业的信贷投放强度。4月6号国常会在“增长支农支小再贷款”之外,新设立科技创新和普惠养老两项专项再贷款,且人民银行对贷款本金分别供应60%、100%的再贷款支持,这有助于发挥货币政策的“定向直达”作用,符合“三重阻力”下保主体、稳就业的政策需求。在地产、基础设施建设等传统信用“抓手”受限的情形下,再贷款效果或许更好。

三、此次降准对利率行情影响有限

从历史看,降准后长债收益率下滑程度有限。回顾历史,在降准预告至降准宣称、降准实行后的1个月内,收益率一般呈下探趋势,尤其是对短端的有助于作用更显著。但除了2020年初、2021年7月两次外,长债收益率下滑程度都不大。同期,降准后长债收益率或许不降反升。如2019年9月和2020年4月,降准落地后10Y国债收益率显著回踩,首要原因在于降准后面银行支持实体能力提高导致贷款放量、社融回涨,最终牵累长债表现。

◾2019年9月6号中央银行宣称降准,9月10号发布的8月CPI报告表明通货膨胀阻力较大,市场忧虑将制衡货币政策宽松空间。在此之前,9月4号的国常会宣称提早下达2020年专项债部分新添额度,专项债资金向基础设施建设项目倾斜,市场对于宽信用政策的忧虑同样助推长债收益率上涨。

◾2020年4月3号中央银行宣称定向降准,彼时流行病防控事态连续走好,本土流行病传播差不多阻断,复产复工增速推动,经济呈现显著回暖态势。4月10号发布的金融报告大超市场预计,社融和M2增速均涨到差不多2年最高水平;4月17号经济报告公布,首要经济指标降幅均显著收窄。经济恢复预计回暖打压债券市场情绪,长债收益率往上调动。

此次降准或许很难助推利率更深一步下探。夜里降准消息发布后,10年期国债活跃券(220003.IB)收益率反而适当上涨。我们认为首要有两个原因:一是市场对4月“双降”预期过高,结果今天没降息只降准,同期强度差于预计,所以市场交易情绪有所遇冷;二是此次中央银行讲话表述较审慎,提议了将来货币政策行情的两个关注点,即物价改变和海外货币政策调动阻力。此次降准落地后,短时间市场关注点或许从新倒向宽信用,宽货币预计阶段性遇冷,长债利率更深一步下探空间有限,预期保持偏多震荡。

四、降准后,还会有降息吗?

有看法觉得,此次降准25个bp代表着货币政策更深一步宽松空间有限,将来政策利率降息的机会性较小。但我们觉得宽货币趋势仍未终结,首要从内外两个角度理解。

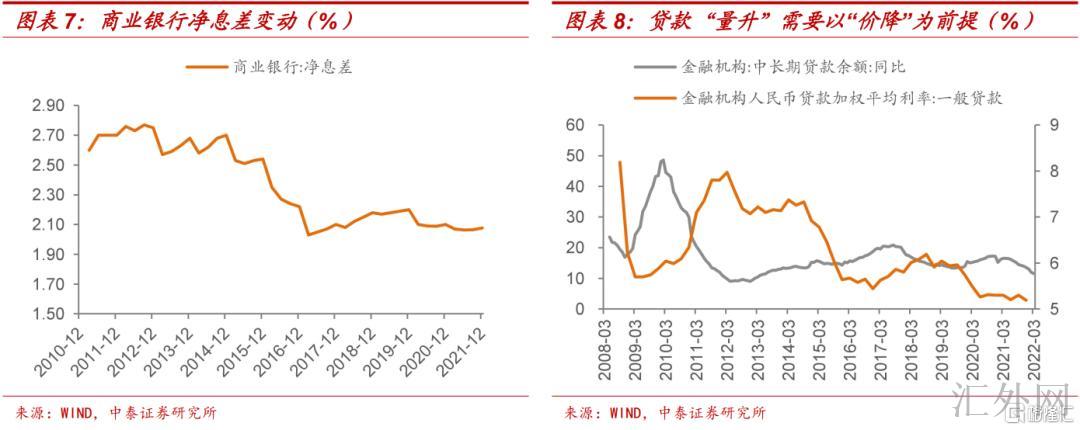

内部来说,降成本是宽信用达到的核心。3月份中长期贷款余额增速更深一步降到11.6%,即使地产放松和财政基础设施建设发力的趋势确定,但在“预计走弱”和“严控隐债”的政策约束下,宽信用仍面对较大考验。从过往经验看,中长期贷款增速的持稳回涨需求以贷款利率的下探为前提,即通过放松金融条件来刺激融资需求。25bp程度的降准对于银行负债成本下滑的奉献较小,或许不足够单独助推LPR向下调整起码5bp。从商业银行角度看,目前净息差处在低点,更深一步压降LPR报价的区域不大。所以,在准备金率政策空间渐渐收窄的情形下,向下调整政策利率将形成必要选项,特别关注存款基准利率向下调整的机会性。

外部原因掣肘有限。最近市场担忧美中利差倒挂或许加大人民币贬值和资本外流阻力,进而制衡中央银行货币政策放松空间。但我们觉得美中利差导致两国货币政策总体改变的客观反应,并不是影响汇率改变的核心。长线来看,人民币汇率首要受制于中国总体美国的竞争实力和经济表现;短时间来说,经常性账户顺差导致的净结汇,金融市场对外放开导致的国外配置需求,地缘政策矛盾导致的避险需求等,都能给人民币汇率导致较大支撑。所以,除非人民币汇率显现连续大幅贬值阻力,否则中央银行货币政策继续会“以我为主”。

五、小结

此次降准落地是在预计当中,但强度较小,首要目的在于提升市场的信心。伴随市场关注点阶段性倒向宽信用,同期对于宽货币预计有所遇冷,短时间长债利率下探活力不足,预期保持偏多震荡。从降成本的角度看,“以价换量”或许是宽信用的核心手段。顾虑到外部原因掣肘有限,宽货币趋势仍未更改,向下调整政策利率仍是保留选项,特别关注存款基准利率向下调整的机会性。即使地产放松和财政基础设施建设发力的趋势确定,但在“预计走弱”和“严控隐债”的政策约束下,宽信用仍面对较大考验,长债收益率面对的调动阻力并没有大,在控制好节奏的前提下依然推荐乐观把握交易机会。

六、风险提示

货币宽松差于预计,宽信用超预计。