· 概 要 ·

4月13日国务院常务会议提到适时降准后,4月15日中央银行宣称降准0.25个百分点,部分城商行和农商行额外多降0.25个百分点,共计放出长期资金约5300亿元。如何理解此次降准操作?

我们觉得,从基本分析角度看,新一次流行病的多点散发的确给经济复苏导致了阻力,货币政策需求更深一步发力。然而从效果向上瞧,降准的宽松效果不如降息。但降息并没有是常态,中央银行珍惜正常的货币政策空间,稳上涨的着重任然是宽信用。而目前稳上涨的核心并没有在货币政策上,中央银行其实从去年四季度开始就一直在发力宽信用,核心依旧在于融资需求偏空,需求等候其余稳上涨政策动员经济内生活力的复苏。

1

为何降准?

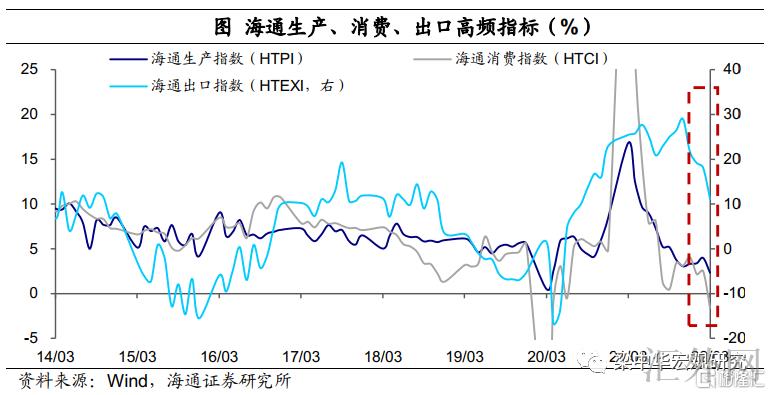

流行病打断经济复苏节奏。在此次流行病开始以前,其实从去年4季度以来,我国经济本来已经处在迟缓回涨的通道。不管是社融从去年四季度开始持稳,依旧PMI指标接连几个月回涨,都指向经济已迈出底部。但新一次流行病的来临显著打断了恢复的进度。受于这一次流行病波及城市数量看多,对多地的人口流动产生了显著的影响,比如目前的高德百城拥堵延时指数已经回归了2020年的时机。而人口流动的显著遇阻直接对经济造成打击。依据海通宏观高频追踪指标,3月的生产、出口和消费者物价指数都受流行病影响显现增速回调。从经济基本分析看,稳上涨阻力显著放大。

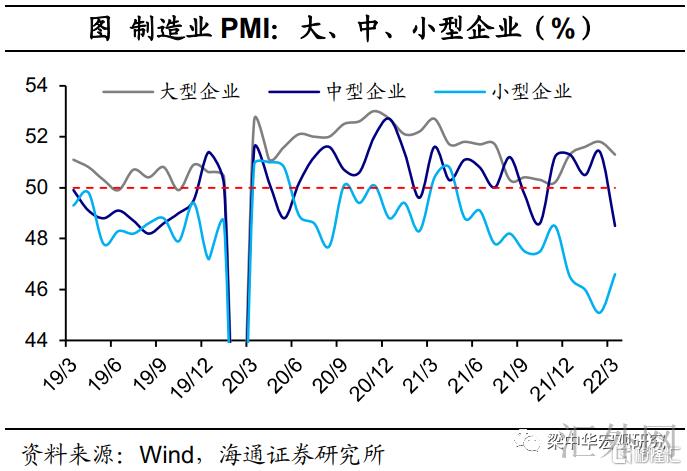

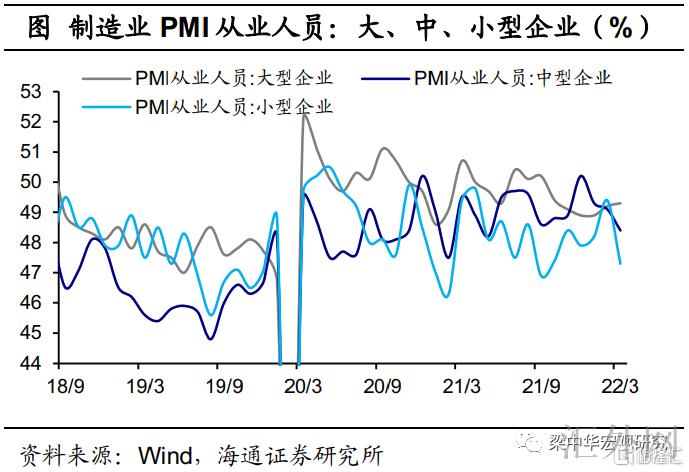

小微企业稳上涨阻力更大。去年下半年开始,小型企业PMI趋势回调,与大中型企业的分裂更深一步加重。3月小型企业从业人士指数由上月的49.4%降到47.3%,就业事态任然严峻。所以,对于没有跨省运营的城商行和存款准备金率好于5%的农商行,此次额外降准25bp,意在加大对小微企业和“三农”的支持强度。

货币宽松没有承受显著制衡。当前境内的通货膨胀阻力显著平和。外部均衡层面,美国面对的是40年未见的通货膨胀阻力,美联储或许有更快、更大程度的加息,助推美债利率连续上升,美中利差的倒挂或许还会加强。但目前人民币汇率仍在比较高的点位,在有安全垫的情形下,即使有一定程度贬值也是值得接受的。比如,2018年美中利差收窄的时机,中央银行还接连执行了3轮降准。所以货币政策依旧可以做到“以我为主”。

2

降准有多大效果?

在去年的两次降准时,我们就强调过,受于我国当前的货币政策调控框架已经从数量型倒向价格型,降准的作用显著不如降息。降准后面,中央银行可以通过降低逆回购等其余货币政策工具的投放,对放出的资金及时调节,银行间利率也未必显著下探,降准已经逐渐形成总体中性的货币政策工具。对比之下,减弱以逆回购为代表的银行间利率才可最直接地减弱银行负债端成本,进而动员事实贷款利率回调。

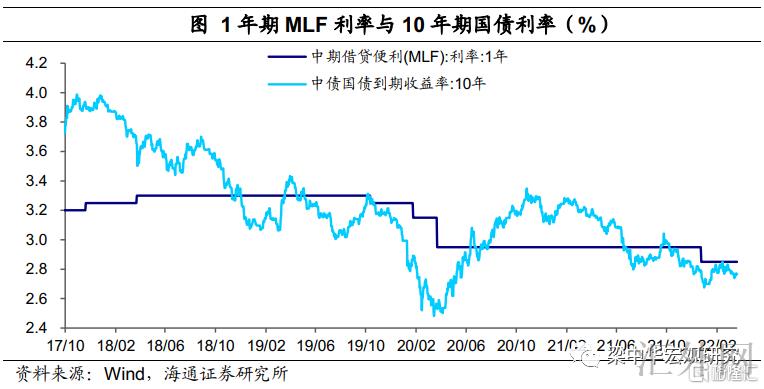

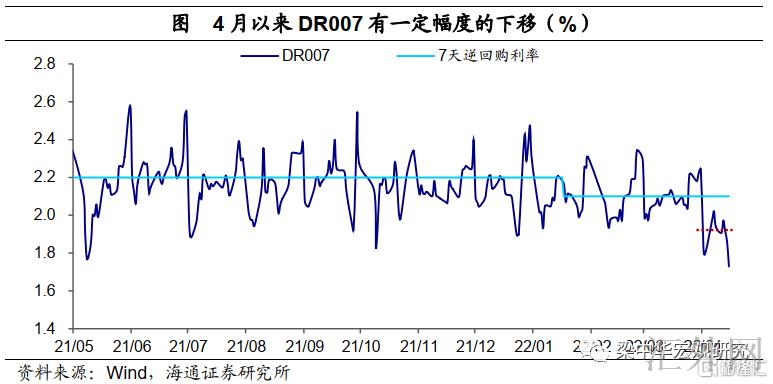

此次降准会有多大效果?对比于去年7月和12月两轮各50bp的调动,此次全面降准程度不大,为25bp,共计放出长期资金约5300亿元。事实效果上依旧要看中央银行的后续操作及银行间资金利率的改变。其实4月迄今资金利率已经有显著的下探,DR007从3月末的2.25%降到4月15日的1.73%,因此接下去更深一步下探的区域或也有限。

3

降准后,LPR如何走?

我们觉得,中央银行今年稳上涨的着重任然是宽信用,特别是结构性宽信用,并没有是频繁降息,所以今年对降息不宜有太高预计。

价格上,首要助推减弱企业融资成本。但我们觉得,助推减弱融资成本,首要是通过银行让利实体经济达到,并非是通过连续的调降政策利率。比如,中央银行在一季度金融数据统计公布会上表明,全国已经有100多个城市的银行自主向下调整了房贷利率,平均程度在20个到60个基点不等。

存款利率政策的调动,加之此次降准放出的流动性,为银行让利创造了许多条件,接下去1年期和5年期LPR政策利率或或许会调动。

但我们觉得,降息不会形成中央银行今年的常态操作,特别是对MLF和逆回购的降息或愈加审慎。后面原因并没有是美中利差收窄导致的外部约束。我国货币依然是新兴市场货币,在中长期要斟酌内部和外部均衡的困难,所以我们珍惜正常的货币政策空间。2019年迄今,我国逆回购利率已经从2.55%降到了2.1%,接下去即使有政策利率调动,程度也比较有限。

结构上,定向宽信用工具提高效能。对于此次降准的目的,中央银行表明,要“引导金融机构乐观运用降准资金支持受流行病严重影响行业和中小微企业”,我们觉得,结构性宽信用任然是着重。另外,14日的金融报告公布会上,中央银行对新设立的两项再贷款工具执行了表明,科技创新再贷款和普惠养老专项再贷款额度分别为2000亿元和400亿元,利率都是1.75%,执行“先贷后借”的直达机制。同期,依据4月6日国常会消息,支农支小再贷款额度将持续增长。

4

核心看其它政策

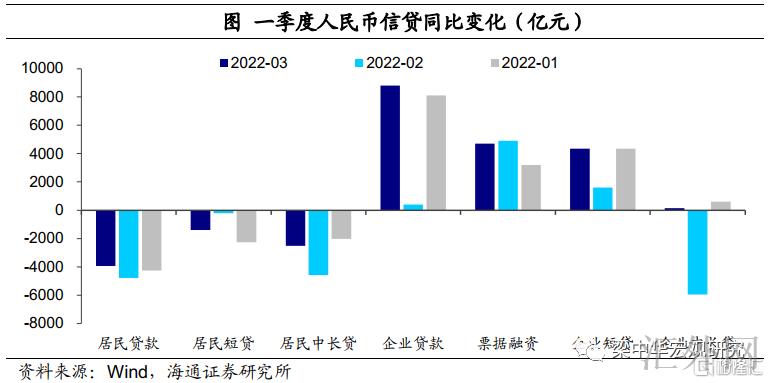

事实上目前稳上涨的核心并没有在货币政策上,中央银行其实从去年四季度开始就一直在发力宽信用。从去年四季度开始,中央银行就反复强调要“加强信贷总量上涨的平稳性”,而且持续推行宽信用有关政策。在中央银行发力下,今年一季度信贷报告连续呈现“短贷和票据融资占比高,中长贷偏低”的结构,体现了目前信贷供给充分,但融资需求偏空的局势。信用扩张的核心依旧看其余稳上涨政策能不能动员需求的复苏。

我们预计,接下去基础设施建设和地产政策任然会乐观执行调动。4月15日国家发改委新闻公布会表明,“下一步,将依照适度超前开展基础设施投资的需求,推动水利、交通、能源等基建”、“将研究出台新事态下更深一步调动民间投资乐观性的政策举措”。房地产层面,有逐渐增多的城市宣称了调控政策的调动,而中央银行也表明,将持续“因城施策配合地方政府履约好属地责任”。但需求的复苏首先依旧依赖于全国流行病事态的转好,依然需要持续追踪。

利率债层面,市场对降准预计到落地已有较充分反映,包含市场对经济的预计也差不多定价。短时间在流行病持续影响经济的情形下,我国利率大约率低点震荡。而受于降息不会形成中央银行今年的常态操作,国债利率难有显著回调。而伴随流行病逐渐以往,稳上涨政策加仓并见效,利率大约率依旧重返上涨通道。