事项

2022年1月20日,中央银行将一年期贷款市场报价利率(LPR)调动10bp至3.7%,五年期贷款市场报价利率(LPR)调动5bp至4.6%。

首要看法

五年期LPR调降5个bp——宽松中仍有一丝克制

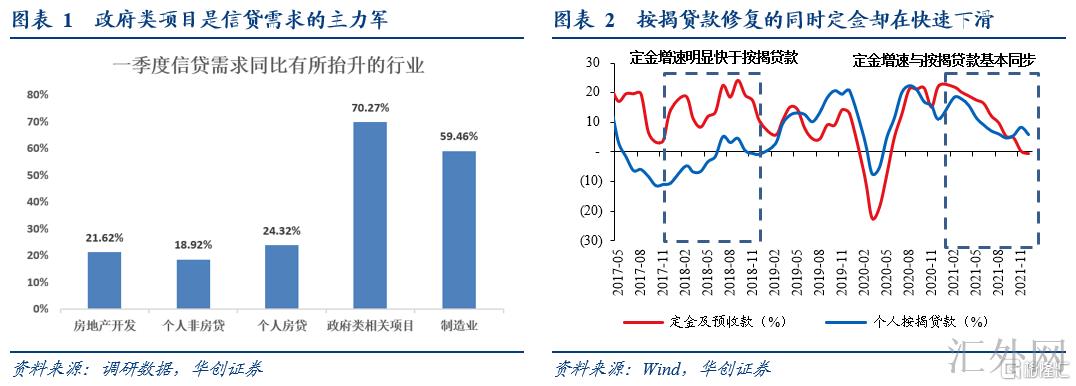

将来房地产能否会放松依然需要更深一步观察。首先看基础设施建设是否对冲地产回调,目前出口还在高点,短时间内的政策重心任然是靠基础设施建设试图性的对冲地产回调。依据我们前期对信贷官的调研来说,一季度有将近70%的信贷官觉得政府类有关项目信贷会显著回涨。其次看居民按揭贷款的回调速率,目前房地产市场的按揭贷款增速已经显著快于定金及预收款的增速。顾虑到短时间内房地产首付比例没有显著调动的情境下,这代表着银行手头储备的优质按揭客户的资源或正在被逐渐消耗,伴随商业银行库存的优质按揭客户库存逐渐清零,居民按揭贷款或有更快回调的机会。综合来说,假使基础设施建设很难对冲地产回调或居民按揭贷款缩减过快,将来房地产政策或有边际松动或许。

下一次降息在何时?——假使1月社融报告质量没有显著修复,2月MLF利率再次调降或并没有让人无意中。

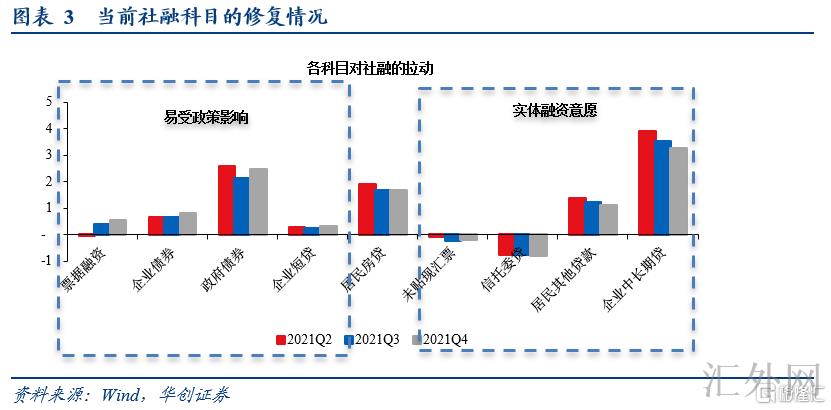

降息必要性——今年与以往几年最大的不同是稳上涨意向的抬升。我们预期全年经济上涨计划或在5.5%附近。原因来说,一面是“美中竞速”,另一面是“稳千万大学毕业生就业”。但是稳上涨意向强势的环境下,目前社融报告质量却较为堪忧。目前社融最大的困难在于,政策助推显著,但企业没有融资意向。这就引致了目前社融内部修复的科目首要是票据融资,政府债券,和企业债券。而真正与实体融资意向有关的居民短时间消费贷款,居民运营贷款,企业中长期贷款仍呈现显著的下探态势。

降息时点向上瞧——依照中央银行货政数据表述来说,当美中利差缩窄到50bp在内,中央银行就要“在内部均衡为主同期兼顾外部均衡,寻到最优的平衡点。”目前美中利差还在80bp以上,伴随美中利差连续收窄,中央银行降息的窗口将越来越小。

一季度后面还会持续宽货币吗?——一季度末的三个观察

首先观察的是一季度的金融报告情形。兵马未动,粮草先驱。货币是经济运行的最先驱指标。如上文所谈,目前社融报告的最大困难就是实体没有融资需求。假使一季度末能表征实体融资意向的科目(居民运营贷款,居民短时间消费贷款,企业中长期贷款)有明显修复,那么货币宽松恐怕戛但是止。

其次要观察的三四月份出口报数的强弱。2021年四季度,净出口奉献了26.4%的经济上涨。依照历史经验来说,三四月份的出口订单量的好坏差不多决定了全年出口的行情。所以假使三四月份出口报告依然强劲的情境下,二季度伴随美联储大约率加息,境内货币疑似也没有连续宽松的必要。

第三要观察第一次集中供地的土地出让情形。3到4月份面临今年的第一次集中供地,假使第一次集中供地后土地成交显著修复,那么货币宽松或有终止的机会。假使第一次集中供地后土地交易情况任然较差的话,为防止房地产失速下跌导致更大的金融风险,二季度货币政策或有更深一步宽松的机会。

资产配置——10年期国债利率打击2.6,股票推荐不要单边押注

对债来说,不轻易下车,超跌仍是买点,短时间冲刺2.6点位。

对股来说,受于稳上涨和宽货币交替波浪,顺周期和成长恐怕也将存在交替。我们推荐不要单边押注(稳上涨超预计或者稳上涨证伪),应在确定性中寻求机会,推荐参考我们前期数据《稳上涨的十个或许抓手》。

风险提示:

货币政策超预计。

正文

一

五年期LPR调降5个bp——宽松中仍有一丝克制

五年期LPR调降5bp,这恐怕意味目前时点来说,短时间内房地产市场不会显著放松,将来地产政策会否有所放松,我们认为从下方两点执行观察:

(一)基础设施建设是否对冲地产回调?

我们理解目前房地产政策不放松的首要原因是由于出口还在高点,短时间内的政策重心任然是靠基础设施建设试图性的对冲地产回调。依据我们前期对信贷官的调研来说,一季度有将近70%的信贷官觉得政府类有关项目信贷会显著回涨。假使基础设施建设很难对冲地产投资的迅速下探,将来房地产有关政策或仍有边际趋松或许。

(二)居民按揭贷款的回调速率

目前房地产市场的按揭贷款增速已经显著快于定金及预收款的增速。顾虑到短时间内房地产首付比例没有显著调动的情境下,这代表着银行手头储备的优质按揭客户的资源或正在被逐渐消耗,伴随商业银行库存的优质按揭客户库存逐渐清零,居民按揭贷款或有更快回调的机会。假使居民贷款回调连续过快,将来房地产有关政策或仍有边际趋松或许。

二

下一次降息在何时?——接连降息并没有无意中

(一)降息必要性上——稳上涨与社融质量的冲突

今年与以往几年最大的不同是稳上涨意向的抬升。对于今年经济的运行,我们预期经济上涨计划或在5.5%附近。原因有两点,一面今年是改革放开四十年迄今美中经济增速或最靠近的一次(IMF预期2022年美国国内生产总值增速5.2%,中国国内生产总值增速5.6%),另一面是今年将有千万的大学生毕业,稳就业阻力影响下经济增速也不能偏低。

稳上涨意向强势的环境下,目前社融报告质量却较为堪忧。目前社融报告最大的困难在于,政策助推显著,但企业没有融资意向。这就引致了目前社融内部修复的科目首要是票据融资,政府债券,和企业债券。而真正与实体融资意向有关的居民短时间消费贷款,居民运营贷款,企业中长期贷款仍呈现显著的下探态势。

(二)降息时点向上瞧——美中利差接近50bp,降息宜早不宜晚

从降息时点分析来说,我们觉得中央银行操作的窗口宜早不宜晚。我们屡次强调,依照中央银行2019年2月的货币政策实施数据的表述来说,当美中利差缩窄到50bp在内,中央银行就要“在内部均衡为主同期兼顾外部均衡,寻到最优的平衡点。”目前美中利差还在80bp以上,短时间中央银行仍有降息的窗口,伴随美中利差连续收窄,中央银行降息的窗口将越来越小。

综上分析,假使1月社融报告质量没有显著修复,再加上中央银行降息窗口越来越小的情境下,2月MLF利率再次调降或并没有让人无意中。

三

一季度后面还会持续宽货币吗?——一季度末的三个观察

(一)首先观察的是一季度的金融报告情形

兵马未动,粮草先驱。货币是经济运行的最先驱指标。如上文所谈,目前社融报告的最大困难就是实体没有融资需求。假使一季度末能表征实体融资意向的科目(居民运营贷款,居民短时间消费贷款,企业中长期贷款)有明显修复,那么货币宽松恐怕戛但是止。

(二)其次要观察的三四月份出口报数的强弱

2021年四季度,净出口奉献了26.4%的经济上涨,出口强势的情境下,境内货币或不需求连续宽松。依照历史经验来说,三四月份的出口订单量的好坏差不多决定了全年出口的行情。所以假使三四月份出口报告依然强劲的情境下,二季度伴随美联储大约率加息,境内货币疑似也没有连续宽松的必要。

(三)第三要观察集中供地的土地出让情形

土地作为房地产所有投资举动的最先驱指标,本质上反应了房企的投资意向。3到4月份面临今年的第一次集中供地,假使第一次集中供地后土地成交显著修复,那么货币宽松或有终止的机会。假使第一次集中供地后土地交易情况任然较差的话,为防止房地产失速下跌导致更大的金融风险,二季度货币政策或有更深一步宽松的机会。