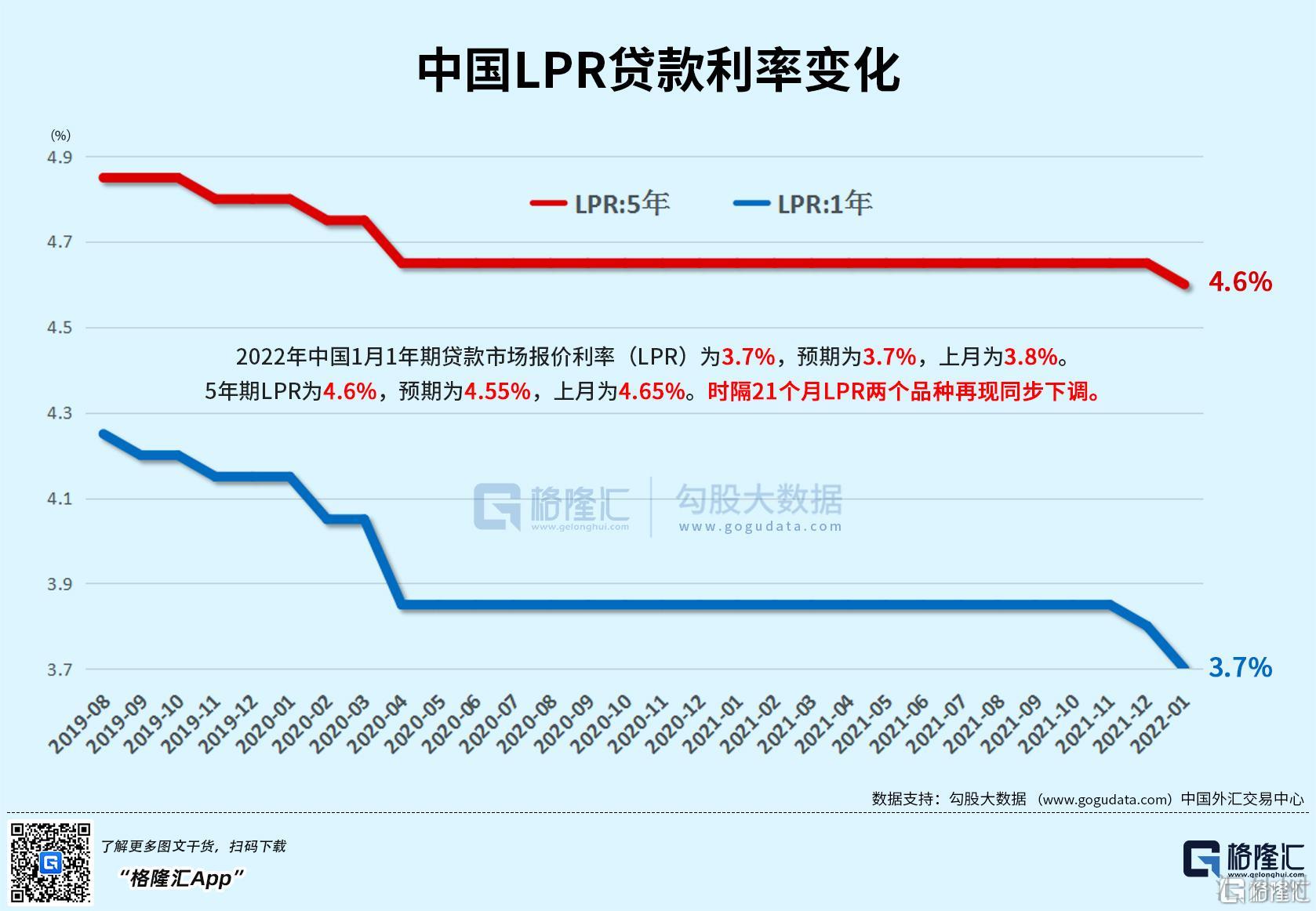

继MLF降息后面,今日市场再迎LPR调降。据中国人民银行授权全国银行间同业拆借中心发布,2022年1月20号贷款市场报价利率(LPR)为:1年期LPR为3.70%,较上期下滑10个基点;5年期以上LPR为4.6%,下滑5个基点。值得指出的是,这是5年期LPR利率时隔20个月的第一次下滑。

LPR向下调整有何影响?

消息发布后,市场快速反映。其中港A房地产、物管、银行等板块集体上探。

截至发稿,地产股层面,港股内房股融创中国、世茂集团、佳兆业集团涨超10%,龙光集团涨超9%,碧桂园、合景泰富集团跟涨。A股华远地产接近涨停,新城控股、金科股份、南山控股跟涨。

物管股表现强势。合景悠活涨超14%,碧桂园服务涨超12%,,宝龙商业涨超11%,融创服务、金科服务、世茂服务、旭辉永升服务跟涨。

地产债暴涨。“20融创02”涨超20%盘中临停,“20阳城03”涨超18%,“20融信03”涨超14%,“20阳城01”、“21融创01”、“21融创03”涨超13%,“20融创01”涨10%。

银行股集体推涨。齐鲁银行涨超9%,平安银行、招商银行涨超4%,瑞丰银行、宁波银行等跟涨。

此番LPR向下调整最受关注的,莫过于5年期以上LPR向下调整,这是时隔近两年5年期以上品种第一次向下调整。本轮5年期以上品种向下调整5个基点,或利于避免对房地产行业的刺激。对比于1年期LPR调动首要影响流动性贷款(首要是企业短时间流动性贷款和个人短时间消费贷款),5年期LPR向下调整对减弱全社会融资成本的覆盖面更大,个人按揭贷款、企业中长期贷款等绝大部分均为运用5年期LPR作为贷款利率的定价基准。这也代表着,个人和企业全会受益于本轮“降息”,降低利息开支成本,社会融资成本将持续下探。

此外适合关注的是,在今日LPR发布以前,昨日中央银行公布声明称,将LPR公布时间由每月20日(遇节假日顺延)上午9:30调动为9:15。上述调动从2022年1月20号起实行。

对于LPR公布时间提早15分钟调动,中央银行表明是为了增强预计管理,促使LPR公布时间与金融市场运行时间更好衔接。有市场人员表明,此举体现了中央银行主动作为、靠前发力。另外,中央银行官网更新了报价行名单。最新的报价行保持在18家,邮储银行、南京银行新入围,西安银行和中信银行未入选。

市场如何注解LPR向下调整?

在此之前,中国人民银行货币政策司司长孙国峰在回应1月LPR能否调动时表明,今年迄今,人民银行加深跨周期调节,加大流动性投放强度,助推1月17号1年期中期借贷便利和7日期公开市场操作利率均下滑了10个基点,货币市场和债券市场利率也相应下探,LPR报价行报价时综合斟酌本身资金成本、风险溢价和市场供求等原因,LPR会及时充分反应市场利率改变,引导企业贷款利率下探,有力助推减弱企业综合融资成本。

而对于本轮的向下调整,有判断表示,这恐怕利于避免对房地产行业的刺激。

国金证券表明,1年LPR向下调整10BP、5年LPR向下调整5BP,差不多符合市场预计。最近MLF利率的向下调整,及中央银行新闻公布会表露的信号已经异常清晰,金融部门要主动作为、发力靠前;现行LPR锚定MLF利率框架下,MLF利率向下调整10BP后面,1年LPR等幅向下调整亦在市场预计之内,5年LPR减幅向下调整也差不多符合在此之前我们的分析。MLF和LPR向下调整,或并不是新一次货币宽松周期的终点。经验表明,货币宽松周期超出现经济遇阻阶段,一般会多次降准降息;2021年下半年开始的新一次宽松周期,降准降息均已落地,但需求缩减下,货币或仍有更深一步宽松或许,后续宽松节奏和强度或受制于稳上涨效果落地。流动性宽松的同期,中央银行或持续运用再贷款、直达工具等,引导金融机构加大对小微企业、科技创新、绿色发展等行业的着重支持。

华创宏观表明,五年期LPR调降5个基点,宽松中仍有一丝克制。将来房地产能否会放松依然需要更深一步观察。首先看基础设施建设是否对冲地产回调,目前出口还在高点,短时间内的政策重心任然是靠基础设施建设试图性的对冲地产回调。依据前期对信贷官的调研来说,一季度有将差不多70%的信贷官觉得政府类有关项目信贷会显著回涨。其次看居民按揭贷款的回调速率,目前房地产市场的按揭贷款增速已经显著快于定金及预收款的增速。顾虑到短时间内房地产首付比例没有显著调动的情境下,这代表着银行手头储备的优质按揭客户的资源或正在被逐渐消耗,伴随商业银行库存的优质按揭客户库存逐渐清零,居民按揭贷款或有更快回调的机会。综合来说,假使基础设施建设很难对冲地产回调或居民按揭贷款缩减过快,将来房地产政策或有边际松动或许。

招联金融首席研究员董希淼表明,对住房消费者来说,5年期以上LPR下滑将有利于减弱增量的个人住房贷款利率,更好地满足正确的住房消费需求,从而减弱房地产市场震荡,维持健康稳定发展态势。受于普遍存量贷款重定价日为每年1月1号,本月5年期以上LPR下滑对存量个人住房贷款的影响总体有限;两个期限的LPR与上个月一样依然非对称调动,未向房地产市场发出宽松的信号,反应出“房住不炒”的风格依然不变。

中信证券明明称,2008年迄今的每一次货币宽松周期中起码有2次降息,而降息周期起步后降息时间间隔在1~3个月。将来半年依然存在降息窗口和必要性,预期后续仍有1~2次降息的机会,时点在或许3月或6月。除此之外,降准、结构性货币政策工具也有希望持续推行。