核心看法

2021年10月13号,中央银行公布2021年9月金融报告。2021年9月我国新添人民币贷款1.66万亿元,前值1.22万亿元;社会融资范围增量2.9万亿元,前值2.96万亿元;8月M2同比8.3%,前值8.2%,M1货币提供同比3.7%,前值4.2%,M0货币提供同比5.5%,前值6.3%。9月金融报告中,信贷任然表现不好,社融增速高达年内低位,但财政已经开始发力,在稳上涨的计划下,预期金融报告会在10月开始回弹。

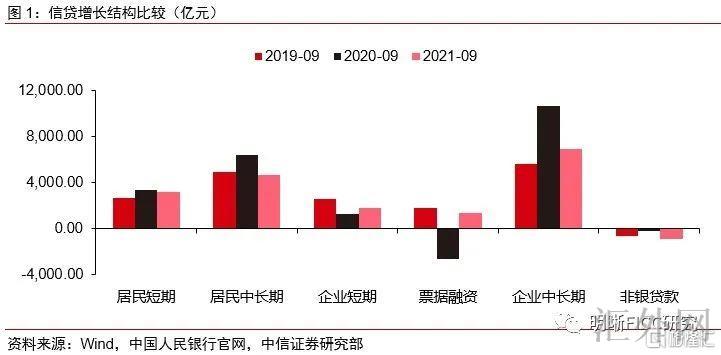

信贷结构不好,目前或许是全年表现最差的时点。中长期信贷:9月住户部门中长贷增4667亿元,同比少增1695亿元:9月境内30大中城市商品房成交面积较8月持续下跌,但下跌程度较8月显著缩减,顾虑到中央银行等部门已经在多个场合表明要“维护住房消费者合法权益”,预期后续住户部门中长贷少增趋势保持,但边际将有所转好。企业部门中长贷9月增6948亿元,同比少增3732亿元,但好于2019年水平:①9月受制于“能耗双控”以及煤炭供给的影响,部分地区对工业企业限产限电,减弱了企业的生产需求,对信贷上涨也导致了不小的压力;②通货膨胀剪刀差(CPI同比-生产价格指数同比)连续走阔,中下游企业成本上涨但盈利遇阻还将影响其融资需求。短时间信贷:企业短贷9月增长1826亿元,同比多增552亿元;居民部门短贷9月增3219亿元,同比少增175亿元:今年中秋假期处在9月内,刺激居民消费,有利于居民短贷上涨;企业短贷复苏除了本身补充流动性资金需求加深外,还与基数效应褪去相关。企业票据融资9月增长1353亿元,同比多增3985亿元,但票据直贴转贴利率中枢较8月对比有所抬升,表明银行借票据冲量信贷的意向有所减弱,信贷情形开始边际转好。

社融同比增速再破低点,政府债净融资有所改观。9月社融增量2.9万亿元,同比少增5693亿元,社融同比增速10%,高达全年新低。表外融资整体降低2136亿元,同比多减2163亿元。企业债券9月融资净增长1400亿元,同比多增84亿元;政府债券净融资8109亿元,同比少增2007亿元:9月地方债持续放量,但受制于2020年1万亿元的基数影响,对社融难有显著的提升效果,但已经一改前几个月大幅牵累社融的态势,较往年同比少增的量也有所收敛,在“乐观的财政政策要提高政策效能,合理把握预算内投资和地方政府债券发行进程,助推今年末明年初形成实物工作量”的需求下,预期后续对社融的拉动作用将逐渐显现。

M2环比修复,居民存款显著多增。9月M2同比增速报8.3%,M1同比增速报3.7%,M0同比增速报5.5%。居民存款同比多增1240亿元,但企业存款同比少增4917亿元,但与2019年9月的水准对比并没有显著下跌:9月居民存款多增而非银存款环比降低,推测与季末理财产品资金回流存款相关;而企业存款同比少增首要受去年较高的基数导致。财政性存款同比少减3286亿元:9月财政开支强度放大,但存款改变差于去年,与9月政府债发行节奏加速、债券缴款补充了财政性存款相关。

整体向上瞧,9月尽管社融报告不好,但市场也存在10月各类报告将令回涨改观的预计,所以预期债券市场收益率下探的区域有限。事实上,从7·30中央政治局会议到8·23中央银行货币现代事态分析座谈会,都聚焦在“保持经济增速运行在合理区间”,最近房地产融资政策也显现了边际宽松的信号。从货币政策到财政政策、信贷政策,整个预测性跨周期调节都在环绕着稳上涨、宽信用的计划,预期9月社融增速摸底后,将于10月开放回涨通道。

事项

2021年10月13号,中央银行公布2021年9月金融报告,中国2021年9月新添人民币贷款1.66万亿元,前值1.22万亿元;社会融资范围增量2.9万亿元,前值2.96万亿元;8月M2同比8.3%,前值8.2%,M1货币提供同比3.7%,前值4.2%,M0货币提供同比5.5%,前值6.3%。具体地,我们点评如下:

评论

信贷结构不好,目前或许是全年表现最差的时点

9月人民币贷款增长1.66万亿元,同比少增2400亿元。整体向上瞧,信贷依然表现疲乏,结构不好,中长期连续少增,对票据冲量的依靠仍存。

观察中长期信贷。住户部门中长贷增4667亿元,同比少增1695亿元:从高频报告看,9月境内30大中城市商品房成交面积较8月持续下跌,监管部门调节房贷抑制楼市泡沫的成效明显,但是9月成交面积的下跌程度较8月显著缩减,顾虑到中央银行等部门已经在多个场合表明要“维护住房消费者合法权益”,保障刚需消费者的购房需求,券商中国也发文称“部分地区银行房贷利率显现向下调整态势,放款速度也有所提高”,我们预期后续住户部门中长贷少增趋势保持,但边际将有所转好。企业部门中长贷9月增6948亿元,同比少增3732亿元,但好于2019年水平:①9月受“能耗双控”以及煤炭供给紧俏的影响,部分地区对工业企业限产限电,减弱了企业的生产需求,对信贷上涨也导致了不小的压力;②通货膨胀剪刀差(CPI同比-生产价格指数同比)连续走阔,中下游企业成本上涨但盈利遇阻还将影响其融资需求。

但适合关注的是,8月23号中央银行召开金融机构货币信贷事态分析座谈会,强调推动信贷结构调动,加大对着重行业和薄弱环节的支持。9月9号中央银行表明将依照国务院常务会议部署,新添3000亿元支小再贷款额度,有希望促使发展展望较好、盈利能力较强的制造业企业更深一步扩大投资。最近房地产融资也显现了边际宽松的信号,预期将来信贷上涨将开始发力,结构逐渐优化,目前或许是全年信贷表现的低位。

观察短时间信贷。企业短贷9月增长1826亿元,同比多增552亿元;居民部门短贷9月增3219亿元,同比少增175亿元,短贷同比少增的情形较上个月有显著改观:不同于去年中秋与国庆假期合并,今年中秋假期处在9月内,刺激居民消费,有利于居民短贷的上涨;企业短贷也开始复苏,除了本身补充流动性资金需求加深以外,还或许与2020年下半年开始短贷投放降低,基数效应褪去相关。企业票据融资9月增长1353亿元,同比多增3985亿元:9月票据直贴转贴利率先下探在上涨的过程,但利率中枢较8月对比有所抬升,表明银行借票据冲量信贷的意向有所减弱,信贷情形开始边际转好。特别是票据贴现利率在月底的回涨,表明市场对信贷的悲观情绪反转,预期后续票据融资增量有限,信贷结构逐渐改观。

社融同比增速再破低点,政府债净融资有所改观

9月社融增量为2.9万亿元,同比少增5693亿元;社融同比增速10%,高达全年新低,但10月有希望缓步回涨。对实体人民币贷款增量1.78万亿元,同比少增1397亿元。表外融资总范围持续下探:委托贷款降低22亿元,同比少减295亿元;信托贷款降低2129亿元,同比多减970亿元;未贴现银行承兑汇票增长15亿元,同比少增1488亿元。9月表外融资整体降低2136亿元,同比多减2163亿元。资管新规过渡期终结的时点越来越近,改革进入攻坚战,年内非标融资的压降范围适合连续关注。委托贷款同比多减的趋势已经更改,但是信托贷款“两压一降”连续推动,同比还在多减,预期将来很难支持社融上涨。未贴现银行承兑汇票的同比少增或许主由银行票据贴现强度加大引起。

企业债券9月融资净增长1400亿元,同比多增84亿元;政府债券净融资8109亿元,同比少增2007亿元:9月企业债券净融资较去年同期对比并没有显著下跌,即使在到期量较高的环境下,依靠稳健发行任然在净融资额上与2020年差不多打平。政府债券层面,本月地方债持续放量,但受制于2020年1万亿元的基数影响,对社融难有显著的提升效果,但已经一改前几个月大幅牵累社融的态势,较往年同比少增的量也有所收敛,在“乐观的财政政策要提高政策效能,合理把握预算内投资和地方政府债券发行进程,助推今年末明年初形成实物工作量”的需求下,预期后续对社融的拉动作用将逐渐显现。

M2环比修复,居民存款显著多增

9月M2同比增速报8.3%,同比低2.6个百分点,环比高0.1个百分点。M1同比增速报3.7%,同比低4.4个百分点,环比低0.5个百分点;M0同比增速报5.5%。9月住户存款增长20662亿元,非金融企业存款增长5192亿元,财政性存款降低5031亿元,非银行业金融机构存款降低669亿元。居民存款同比多增1240亿元,但企业存款同比少增4917亿元,但与2019年同期的水准对比并没有显著下跌:9月居民存款多增而非银存款环比降低,推测与季末理财产品资金回流存款相关;而企业存款同比少增首要受去年较高的基数导致。财政性存款同比少减3286亿元:9月财政开支强度放大,但存款改变差于去年,与9月政府债发行节奏加速,债券缴款补充了财政性存款相关。

整体向上瞧,9月金融报告疑似已经高达了全年最低位,我们觉得四季度将令显著改观。尽管社融报告不好,但市场也存在10月各类报告将令回涨改观的预计,所以9月报告动员债券市场收益率下探的区域有限。事实上,从7·30中央政治局会议到8·23中央银行货币现代事态分析座谈会,都聚焦在保持经济增速运行在合理区间,最近房地产融资政策也显现了边际宽松的信号。从货币政策到财政政策、信贷政策,整个预测性跨周期调节都在环绕着稳上涨、宽信用的计划,预期9月社融摸底后,将于10月开放回涨通道。