数据摘要

第一,9月社融报告表现平庸。新添社融2.9万亿元,同比少增5693亿。新添社融口径人民币贷款1.77万亿元,同比少增1397亿元。社融存量增速下滑0.3个点到10%。

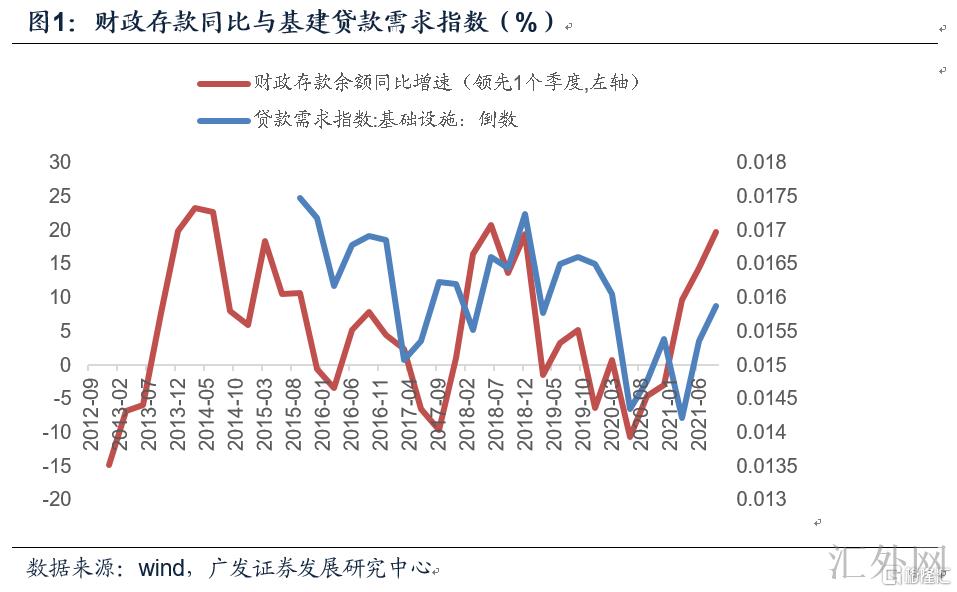

第二,三季度有货币信贷事态分析座谈会的乐观定调,有7月9号中央银行降准+再贷款,财政开支和政府债券发行速度亦有所加速,理论上应当会对信贷形成适当的支撑,但事实报告疑似仍未完全体现政策效果。我们理解一面或许是由于前期偏紧的金融政策仍显著存在约束;融资需求也有所走软,这一点从三季度银行家调查问卷报告中可以得到证明;另一面,从财政发力到形成基础设施建设融资需求也存在适当的传播时滞,三季度基础设施建设融资需求仍未形成有效支撑,若以财政存款同比改变作为财政发力的表征,会发现前者对基础设施建设融资需求指数有适当的领先性(图)。

第三,信托贷款新添-2129亿元,环比同比均明显走跌。除今年一以贯之的严监管需求压降融资类信托、通道类信托范围逻辑外,最近显现的另一新逻辑是房地产信托的募集难度受于信用风险事件而显著加大,信托公司在负债端的制衡与减弱产品违约风险的综合斟酌下,降低了对地产类信托贷款的风险敞口。

第四,未贴现银行承兑汇票也偏低,同比少增差不多1500亿元。除7月保持迄今的逻辑——信贷额度充足但投向承受制约,银行以票据充抵额度,大批票据被贴现至表内外,也有两个新逻辑适合重视:一是传统开票较多的行业——建筑业、房地产业景气度偏低,银行开票范围承受制约;二是9月限电限产与供给约束加剧,企业部门的结算需求承受影响。

第五,企业债券新添1400亿元,较8月(超4000亿元)显著下滑。其中有季节性原因,季末月银行跨季应付考核,往往会降低对广义基金的投资,广义基金用于配债的范围会阶段性下滑;也有金融监管的原因,9月理财净值整改阻力下,信用债券市场场显现调动,企业发债环境不太理想。同比来说,企业债券融资仍有所改观,在中央银行政策重心为“稳信用”的环境下,这一项的同比改观应当将是一个大趋势。

第六,政府债券新添8109亿元,同比少增2007亿元,少涨幅度较8月显著下滑,对应同期后置的财政在加速落地。若今年财政预算赤字与专项债限额全部兑现,四季度政府债券供给将比去年同期多近一万亿元,将为四季度社融供应一定支撑。

第七,M2增速8.3%,上涨0.1个点,与社融下探的行情分裂。从存款分项看,首要是机关团体存款与非银存款增长奉献。前者多增1.1万亿元,或许与财政开支下发加速相关,而财政下发并没有会导致社融上涨;后者多增了2508亿元,或许与今年三季度银行广义信贷考核阻力相较去年更小,银行对广义基金的范围减仓更小相关,这同样与社融表现无关。

第八,总的来说,9月金融报告显示目前的信用环境仍是“需求偏空+供给偏多”状态。“企业债券融资增速回弹+企业中长期融资增速下探”的组合与我们前期一直强调的“信用缩减第二阶段”(融资需求缩减统治阶段)的特质也差不多符合。四季度政府债券供给上涨再加上低基数,社融或许会面临一定程度的回弹,但在经济两阶段减缓、金融政策没有改变的环境下,融资需求偏空的状态不会更改,回弹的可连续性会总体有限。

正文

9月社融报告表现平庸。新添社融2.9万亿元,同比少增5693亿。新添社融口径人民币贷款1.77万亿元,同比少增1397亿元。社融存量增速下滑0.3个点到10%。

9月新添社融2.9万亿元,存量增速从10.3%降到10%。

其中,人民币贷款(社融口径)新添17774亿元,同比少增1397亿元;委托贷款新添-22亿元,同比多增295亿元;信托贷款新添-2129亿元,同比少增970亿元;未贴现银行承兑汇票新添15亿元,同比少增1488亿元;企业债券融资新添1400亿元,同比多增84亿元;股票融资新添772亿元,同比少增369亿元;政府债券融资新添8109亿元,同比少增2007亿元。

三季度有货币信贷事态分析座谈会的乐观定调,有中央银行降准+再贷款,财政开支和政府债券发行速度亦有所加速,理论上应当会对信贷形成适当的支撑,但事实报告疑似仍未完全体现政策效果。我们理解一面或许是由于前期偏紧的金融政策仍显著存在约束;融资需求也有所走软,这一点从三季度银行家调查问卷报告中可以得到证明;另一面,从财政发力到形成基础设施建设融资需求也存在适当的传播时滞,三季度基础设施建设融资需求仍未形成有效支撑,若以财政存款同比改变作为财政发力的表征,会发现前者对基础设施建设融资需求指数有适当的领先性,

从wind统计的统一预计来说,受于前期中央银行降准+再贷款操作+政府债券发行增速,市场对9月信贷报告预计偏积极,但事实表现并没有佳,预计和现实显现了显著偏离。

其中原因,一是融资需求在持续下滑+金融政策任然偏紧,两者助推信贷缩减的力量要好于政策稳信贷的力量。三季度银行家调查问卷现实,贷款需求指数从70.5%降到68.3%,银行贷款审批指数从49.8%降到49.7%是一个显著的证明。

二是政策发力存在时滞。假使我们以财政存款同比改变作为财政发力的表征,会发现它对基础设施建设融资需求指数有适当的领先性。

信托贷款新添-2129亿元,环比同比均明显走跌。除今年一以贯之的严监管需求压降融资类信托、通道类信托范围逻辑外,最近显现的另一新逻辑是房地产信托的募集难度受于信用风险事件而显著加大,信托公司在负债端的制衡与减弱产品违约风险的综合斟酌下,降低了对地产类信托贷款的风险敞口。

信托贷款今年表现一直不好,但9月份的报告表现更弱,负上涨胜过2000亿元。

一是严监管持续抑制信托公司的融资类与通道类业务;

二是从信托规划到期范围来说,9月是信托贷款到期的小高峰;

三是近几个月信托成立与发行范围显著下滑,一面是由于房地产行业信用风险事件频发,房地产信托违约现象增多,房地产信托募集难度放大;另一面是信托公司为了避免产品违约持续增长,影响客户流量,也故意降低了传统的房地产信托贷款业务的开展。

未贴现银行承兑汇票也偏低,同比少增差不多1500亿元。除7月保持迄今的逻辑——信贷额度充足但投向承受制约,银行以票据充抵额度,大批票据被贴现至表内外,也有两个新逻辑适合重视:一是传统开票较多的行业——建筑业、房地产业景气度偏低,银行开票范围承受制约;二是9月限电限产与供给约束加剧,企业部门的结算需求承受影响。

未贴现银行承兑汇票新添15亿元,同比显著走软。

一面是由于银行用票据冲抵信贷额度,大批票据被贴现至表内;另一面受于严调控,地产景气度走软,建筑业新订单在9月份也大幅下滑,而这两个行业均为开票较多的行业,同期受于限电限产,企业方面的供给约束加剧,其余企业结算需求偏空,也致使开票范围偏低。

企业债券新添1400亿元,较8月(超4000亿元)显著下滑。其中有季节性原因,季末月银行跨季应付考核,往往会降低对广义基金的投资,广义基金用于配债的范围会阶段性下滑;也有金融监管的原因,9月理财净值整改阻力下,信用债券市场场显现调动,企业发债环境不太理想。同比来说,企业债券融资仍有所改观,在中央银行政策重心为“稳信用”的环境下,这一项的同比改观应当将是一个大趋势。

企业债券新添1400亿元,环比来说是显著下滑,但历来9月是小月,由于季末银行有考核阻力,增持信用债的意向偏空,且对广义基金的投资也偏空,广义基金增持信用债的能力还将下滑。

除此之外,9月份受于理财净值整改,信用债券市场场显现了明显调动,企业发债的环境也有所改变。

但同比来说,企业债券融资适当改观。后续或许会有震荡,但慷慨向与大趋势应当是往上改观。有记录以来在货币政策总体偏乐观,银行间市场流动性稳定偏松,金融机构配置能力提高时,企业债券同比都不差。

政府债券新添8109亿元,同比少增2007亿元,少涨幅度较8月显著下滑,对应同期后置的财政在加速落地。若今年财政预算赤字与专项债限额全部兑现,四季度政府债券供给将比去年同期多近一万亿元,将为四季度社融供应一定支撑。

今年前9个月政府债券净融资范围大概为4.4万亿元,占(财政赤字+专项债限额)的61%。若财政赤字+专项债限额在年内全部兑现,则四季度政府债券净融资范围还会有2.8万亿元,比去年同期多大概1万亿元。

M2增速8.3%,上涨0.1个点,与社融下探的行情分裂。从存款分项看,首要是机关团体存款与非银存款增长奉献。前者多增1.1万亿元,或许与财政开支下发加速相关,而财政下发并没有会导致社融上涨;后者多增了2508亿元,或许与今年三季度银行广义信贷考核阻力相较去年更小,银行对广义基金的范围减仓更小相关,这同样与社融表现无关。

M2同比增速8.3%,环比上涨0.1个点,与社融存量增速下探0.3个点的状况显著分裂。

从存款分项看,居民存款同比多增1240亿元,企业存款同比少增4917亿元,非银存款同比多增2508亿元,机关团体存款同比多增11177亿元。非银存款和机关团体存款多增是首要助推力。

非银存款的上涨一般因为三个原因:一是存款脱媒,居民/企业购置理财基金产品;二是股票表现强劲,大批存款进入股票市场,变成证券公司客户保证金;三是金融机构投资广义基金或对非银机构的贷款。

从9月份股票市场表现总体一般以及居民存款表现不差来说,前两个驱使在9月份并没有显著。第三个驱使或许是首要原因。

机关团体存款首要是事业单位的存款,它的格外上涨原因比较复杂,一个或许的原因是财政开支下发加速,事业单位得到了许多的财政支持。

显然,无论是银行对非银的投资,依旧财政开支下发,都不会影响的社融,所以9月社融和M2才形成了明显的分裂。

总的来说,9月金融报告显示目前的信用环境仍是“需求偏空+供给偏多”状态。“企业债券融资增速回弹+企业中长期融资增速下探”的组合与我们前期一直强调的“信用缩减第二阶段”(融资需求缩减统治阶段)的特质也差不多符合。四季度政府债券供给上涨再加上低基数,社融或许会面临一定程度的回弹,但在经济两阶段减缓、金融政策没有改变的环境下,融资需求偏空的状态不会更改,回弹的可连续性会总体有限。

我们曾在《格外后的回到:2021年中期流动性前景》等文章中多次提到,有记录以来每一次信用缩减周期都要历经两个阶段。第一个阶段是货币政策同比收敛驱使,首要特质是债券融资朝下,助推社融缩减;

第二个阶段是融资需求回调(经济自发缩减)驱使,首要特质是货币政策显现边际改观,企业债券融资摸底回弹,但企业中长期融资回调,助推社融缩减。

9月企业债券融资增速上涨+企业中长期融资增速下探的组合表现显示当下信用缩减仍处在第二阶段。

核心如果风险:宏观经济改变超预计,货币政策超预计。