事 项

2021年9月,新添社融2.9万亿(前值2.96万亿),新添人民币贷款1.66万亿(前值1.22万亿),社融存量同比上涨10%(前值10.3%),M2同比上涨8.3%(前值8.2%),M1同比上涨3.7%(前值4.2%)。

首要看法

四季度社融如何预期?——首先看松手头融资

近期四个月票据融资同比一共多增长了1.6万亿,这已经是2010年迄今的最高值了。票据融资同比增量更深一步抬升或有心无力。R007领先企业债券同比一个季度,依据R007的领先性,将来一波时间企业债券融资继续会增长。综合来说,将来三个月,松手头融资预期分别增长4800亿,5200亿,4900亿。(这个增量是以往十年同期当季第二高,仅次于18年末)

其次看加杠杆融资

支小再贷款对企业短时间贷款短时间内有所支撑,但地产基础设施建设投资下跌引至企业中长期信贷以及信托委托贷款继续会走软。中央银行货币政策委员会提到“维护住房消费者的合法权益”我们理解这一表述将来首要体当下针对部分房价不高且按揭额度有限的城市,将来这些城市的按揭贷款额度制约或有所放松。政府债券我们如果两种情景,情景A是专项债10月和11月平均发完,一般债和国债将来3个月发完;情景B是专项债、一般债和国债均在将来3个月发完。

综上加杠杆融资有两种或许,情景A,将来三个月融资分别为1.3万亿,1.8万亿,1万亿。情景B,将来三个月融资分别为1.2万亿,1.5万亿,1.4万亿。(不算政府债的话,这代表着加杠杆余下融资四季度同比增量不会持续下跌)

最后看经济活跃度融资

票据冲量的影响下,大批票据被贴现,未贴现银行承兑汇票预期显著下跌。非金融企业股票融资改变总体较为平稳。居民短时间贷款与服务业有适当的有关性,目前流行病干扰下,服务业修复显著减缓,居民短时间贷款自然还将承受影响。将来三个月,经济活跃度融资分别新添900亿,2800亿,2300亿。(这个增量大概是以往四年的中值)

四季度社融同比行情如何?

如果贷款核销,ABS以及外币贷款等部分将来三个月增量分别为1000亿,1000亿,3700亿。另外,顾虑到当下经济下探阻力较大,我们如果将来中央银行继续会以定向的方式发放部分贷款,平均到每个月3000亿附近。综合来说,我们得到两种情景:

情景A:将来三个月社融增速分别为10.2%,10.3%,10.3%。

情景B,将来三个月社融增速分别为10.1%,10.1%,10.3%。

明年一季度社融持稳需求多少地产基础设施建设投资增速?

如果明年一季度社融同比增速仍为10.3%,那么一季度需求的社融增量约为10.65万亿。松手头融资约能供应2.9万亿,经济活跃度融资约能供应1万亿,贷款核销,ABS以及外币贷款三部分约能供应3000亿。以此推断,依然需要加杠杆融资供应6.5万亿。

依据我们的加杠杆融资回到模型,若满足明年一季度加杠杆融资供应6.5万亿资金,那么今年9月10月的地产建安投资+基础设施建设投资的季度同比增速起码在4.2%以上。8月报告观测来说,地产建安投资+基础设施建设投资的季度同比增速仅为4%,我们预期短时间地产建安+基础设施建设投资仍要下跌,除非将来民企信用利差不再变糟,不然明年一季度,社融同比或还在磨底的阶段当中。

风险提示:

冠状流行病反复,中央银行直达实体的货币政策工具超预计运用。

一

年内社融增速能到什么水平?

近几年来,社融的震荡在渐渐变小,市场疑似很难把握社融的转折点。而且社融对经济的领先意义疑似也开始不再平稳,在此情境下,观察社融总量的意义越来越小。但这并没有必然代表着社融对资本市场失去了价值,真相上,作为涵盖各类融资最全的变量,社融内部结构报告却依然蕴藏着大量有趣的信息。

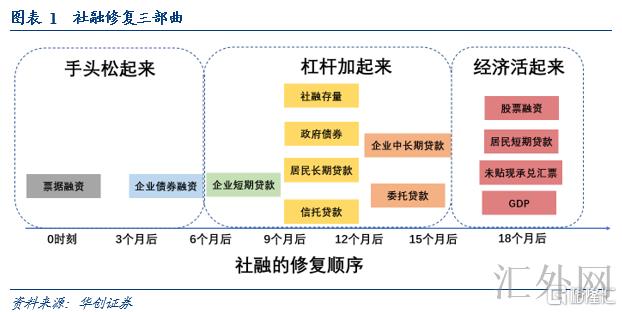

社融各部分的修复有着清晰的先后顺序,我们称之为社融修复的三部曲。社融修复的第一部曲是票据融资和企业债券融资,我们将其定义为手头松起来。社融修复的第二部曲是企业的短时间和中长期贷款,居民中长期贷款,信托贷款,委托贷款以及政府债融资,我们将其定义为杠杆加起来。社融修复的第三部曲是股票融资,居民短时间贷款和未贴现承兑汇票,我们将其定义为经济活起来。仍有一部分其余的融资方式,受于占比较小且改变总体较小,所以我们这里临时忽视。

(一)松手头融资——票据融资企业债券融资

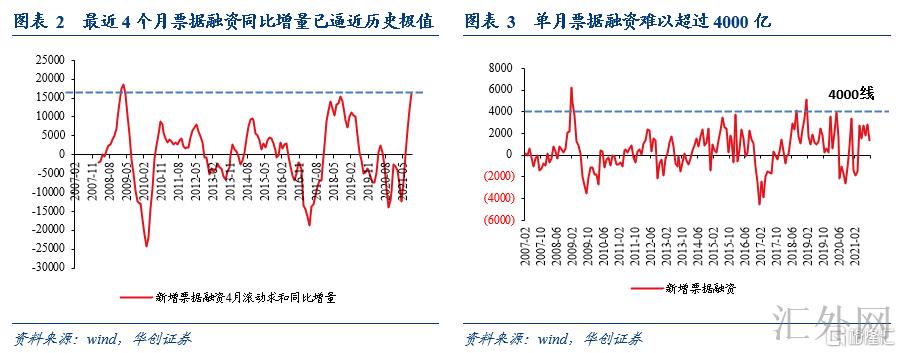

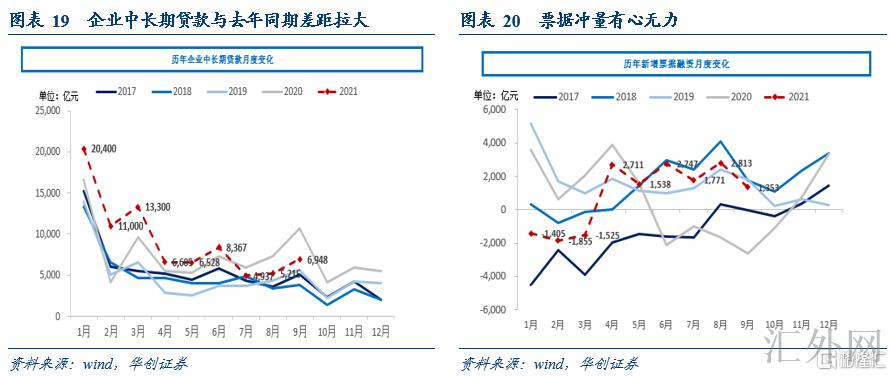

首先是企业票据融资,企业票据融资已经接连四个月同比多增了,近期四个月企业票据融资同比一共多增长了1.6万亿,这已经是2010年迄今的最高值了。我们如果四季度票据融资同比增量保持这个力度的话,那么将来三个月,票据融资新添量约为3000亿,4800亿和7300亿。

观测历史来说,单月票据融资击穿4000亿的只有过三次,今年恐怕也很难击穿历史极值,所以我们修改如果,将来三个月票据融资分别新添3000亿,4000亿,4000亿。

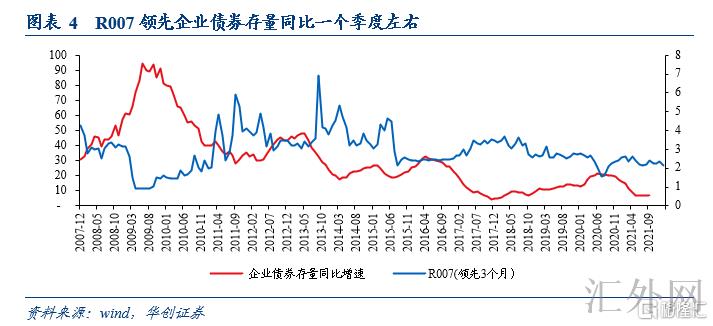

其次是企业债券融资,企业债券融资的存量同比跟R007有较不错的反向关系,且R007大概领先企业债券融资同比1个季度附近。依据R007的领先性,将来3个月,企业债融资约为1800亿,1200亿和900亿。

(二)加杠杆融资——企业短时间贷款,企业长期贷款,信托委托贷款,居民长期贷款,政府债券

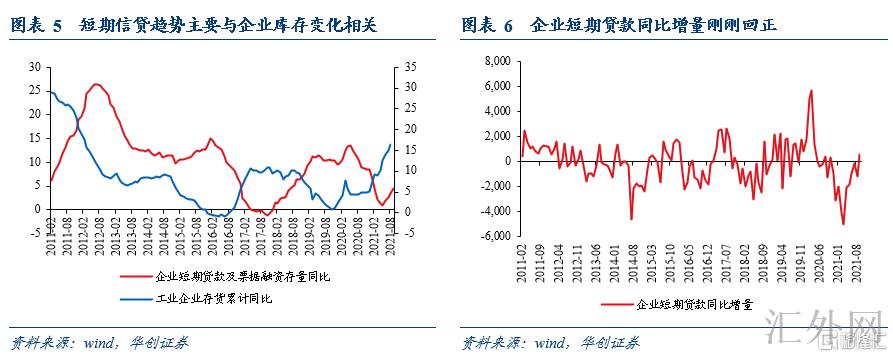

首先是企业短时间贷款,企业短时间贷款一般用于企业日常经营,受于企业短时间贷款和票据融资都是一年在内的融资方式,所以普遍情形下,两者呈现互补的态势。目前企业库存同比保持高点,短时间贷款+票据的存量同比却连续回涨,这一现象疑似让人费解。票据自身或许存在冲量的情形,可是企业短时间贷款为何回涨呢?

我们通过新添企业短时间贷款的同比增量来回答这一困难,真相上,除却九月以外,以往几个月企业短时间贷款的同比增量均为负的。8月的同比负增依旧1000多亿。所以我们推测,以往几个月短时间贷款+票据的存量同比的抬升或许一面与基数有关,另一面与票据冲量有关,企业短时间贷款依旧很差的。

那么九月为何企业短时间贷款回正了呢?我们觉得这应当是支小再贷款的影响。9月1日国常会提议新添3000亿元支小再贷款额度。依照2020年经验来说,2020年1月末的3000亿到3月底用了70%,到6月末差不多用完,2月末的5000亿到3月底用了50%,6月末差不多用本完,4月末的10000亿到9月底用了80%,12月末差不多用完。

依据上述规律以及历史规律简单推算,将来三个月,企业短时间信贷的新添量预期约为-800亿,1500亿,-500亿。

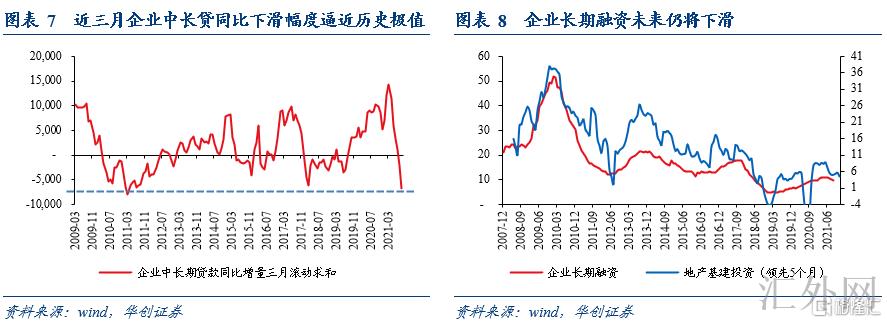

其次是企业中长期贷款,企业中长期贷款已经接连三个月同比增量下跌了,适合注意的是,近期三个月企业中长期贷款同比增量缩减了6800亿,有记录以来只有2011年3月同比缩减7970亿的数值比今年高。

但与2011年不同的是,当时正是信托贷款,委托贷款启动的时机。不少无法从表内获取融资的企业,纷纷倒向了表外的信托贷款,委托贷款。我们将企业中长期贷款与信托贷款和委托贷款加总后得到一组新的报告,将这组报告定义为企业长期融资。报告观察发现,地产建安投资+基础设施建设投资的季度同比增速,对企业长期融资有大概五个月的领先性。这后面的逻辑在于,每一次加杠杆过程当中,均是地产基础设施建设先执行投融资活动,后面才是其余企业执行融资。

目前地产基础设施建设投资还在下跌态势,将来企业长期贷款预期也会下跌。所以我们预期将来3个月,企业长期融资(企业中长期贷款+信托贷款+委托贷款)增量分别为1600亿,3500亿和1500亿。

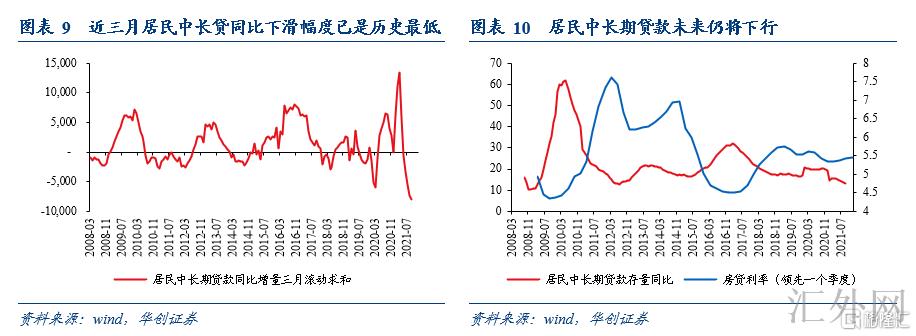

第三是居民中长期贷款,居民中长期贷款已经接连五个月同比增量下跌了,近期三个月居民中长期贷款同比增量缩减了5100亿,以往几轮周期,同比增量缩减最高的是3800亿。

居民中长期贷款首要与房地产销售有关,尽管上月中央银行的货币政策委员会例会提到了“维护房地产市场的健康发展,维护住房消费者的合法权益”,但我们理解这一表述首要体现为满足居民合理首套房刚需需求,目前部分城市按揭贷款额度有限,将来这一方面或有部分房价不高的地区存在额度加多的机会。但是房贷利率总量上来说,短时间依旧易升难降。依据房贷利率的领先性,将来居民中长期贷款存量同比预期继续会下探。我们预期将来三个月,居民中长期贷款增量分别为3300亿,4200亿,3500亿。

最后是政府债券,政府债券的发行节奏我们执行两种如果。

如果A:专项债10月和11月平均发完,一般债和国债将来3个月发完,那么将来三个月政府债增量分别为9223亿,8798亿,5051亿。

如果B:专项债、一般债和国债均在将来3个月发完,那么将来三个月政府债增量分别为7849亿,5339亿,9884亿。

综上,加杠杆融资将来三个月增量有两种或许,

或许A:将来三个月分别为13323亿,17998亿,9951亿。

或许B:将来三个月分别为11949亿,14539亿,14384亿。

(三)经济活跃度融资——未贴现银行承兑汇票,非金融企业股票融资,居民短时间贷款

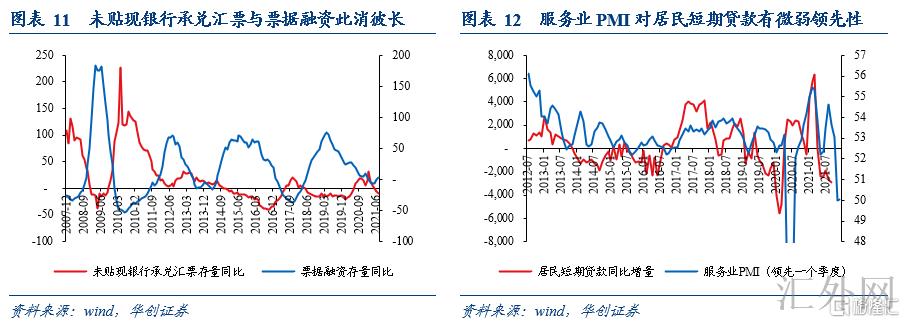

首先是未贴现银行承兑汇票,近三个月未贴现银行承兑汇票同比增量连续为负,最首要的原因在于银行以票据融资冲量的情形下,大批表据被贴现。结合历史规律,我们预期未贴现银行承兑汇票,将来三个月增量分别为,-500亿,-100亿,200亿。

其次是非金融企业股票融资,这部分报告变动比较稳定,我们预期将来三个月增量都是900亿附近。

最后是居民短时间贷款,从历史大趋势来说,服务业PMI对居民短时间贷款从趋势上来说有大概一个季度的领先性。目前服务业PMI下探首要是承受流行病反复的影响,我们如果将来三个月冠状流行病不再大范围暴发的情形下,居民短时间贷款增量分别为500亿,2000亿,1200亿。

(四)对年内社融执行预判

适合注意的是,上述分析我们并没有顾虑到贷款核销,ABS以及外币贷款等部分,这些部分我们按历史规律计算,将来三个月增量分别为1000亿,1000亿,3700亿。

顾虑到当下经济下探阻力较大,我们如果将来中央银行继续会以定向的方式发放部分贷款,平均到每个月3000亿附近。

综和来说,我们得到两种情景:

情景A:专项债10月,11月两个月发完的情形下,将来三个月社融增量分别为1.8万亿,2.5万亿,1.9万亿。对应社融增速分别为10.2%,10.3%,10.3%。

情景B,专项债在10月,11月,12月三个月份发完,社融增量分别为1.7万亿,2.1万亿,2.4万亿。对应社融增速分别为10.1%,10.1%,10.3%。

二

明年一季度社融增速是否持稳?

(一)一季度社融持稳需求多少社融增量?

上述情景A和情景B指向差不多相同的结论,就是12月末,社融存量同比约为10.3%附近。所以我们如果明年一季度社融同比增速仍为10.3%,那么1季度需求的社融增量约为10.65万亿。

(二)松手头融资能供应多少增量?

依据上述预期来说,四季度松手头融资占社融的比重约为24%。一般在社融修复的初期,这部分融资增量占社融增量的比重会有所抬升,我们如果这一比重提高至27%,那么松手头融资约为2.9万亿,社融增量依然需要7.8万亿。

(三)经济活跃度融资能供应多少增量?

四季度经济活跃度融资占新添社融的比重约为10%。一般在社融修复的初期,这部分融资增量占社融增量的比重微弱下跌,我们如果下跌至9.5%,那么经济活跃度融资约为1万亿。社融增量依然需要6.8万亿。

(四)其余部分能供应多少增量?

我们按历史规律计算,明年一季度,贷款核销,ABS以及外币贷款等部分的增量约为3000亿。社融增量依然需要6.5万亿,这部分将需求加杠杆融资来满足计划。

(五)加杠杆融资是否满足计划?

我们按历史规律计算,明年一季度,贷款核销,ABS以及外币贷款等部分的增量约为3000亿。社融增量依然需要6.5万亿,这部分将需求加杠杆融资来满足计划。

我们以地产建安+基础设施建设投资和房贷利率作为自变量来对加杠杆融资执行回到。顾虑到银行放贷的同期一般还将参考风险原因,所以我们以民企信用债利差来表征目前市场风险的情形。

依据公式测算来说, 9月克而瑞地产报告表明9月房贷利率约为5.46,受于房贷利率领先六个月,可以直接带入。民企信用利差,顾虑到目前经济下探阻力较大,我们预期将来四个月民企信用利差上涨10个bp至260bp(九月民企信用利差平均数是250bp)。那么在此情景下,假使明年一季度加杠杆融资需求6.5万亿的话,那么今年九、十月份,地产建安+基础设施建设投资的季度同比需求保持在4.2以上。当前8月份报告观测来说,地产建安+基础设施建设投资的季度同比约为4%。我们预期短时间地产建安+基础设施建设投资仍要下跌,除非将来民企信用利差不再变糟,不然明年一季度,社融同比或还在磨底的阶段当中。

三

9月报告:企业长贷迅速下跌让人忧虑

(一)社融:社融存量同比超预计下跌

9月新添社融2.9万亿,同比少增5675亿,存量同比下跌0.3个百分点至10%,显著差于新添社融3.2万亿的市场预计。

细项报告来说,向实体投放的人民币贷款9月新添1.78万亿,同比少增1113亿元。非标融资9月缩减2136亿元,同比去年下跌2163亿元。其中:未贴现银行承兑汇票新添15亿元,同比少增1488亿。委托贷款存量压降22亿,比去年同期少减295亿。信托贷款降低了2129亿,同比少增970亿。直接融资层面,企业债券融资1400亿,同比多增84亿,非金融企业股票融资新添772亿,同比少增369亿。政府债券融资8109亿,同比少增2007亿元。

(二)信贷:企业中长期贷款下跌速度有所加速

9月新添人民币贷款1.66万亿,同比少增2327亿。人民币贷款余额189.46万亿元,同比上涨11.9%,增速分别比上个月末和上年同期低0.2个和1.1个百分点。

细项来说,居民短时间贷款新添3219亿元,同比少增175亿。居民长期贷款新添4667亿元,同比少增1695亿。企业短时间贷款新添1826亿元,同比多增552亿。企业中长期贷款新添6948亿元,同比少增3732亿元。票据融资新添1353亿元,同比多增3985亿元。

(三)存款:M1增速下跌

9月M1同比从8月的4.2%更深一步回调至3.7%,M2同比适当抬升0.1个百分点至8.3%。

9月新添人民币存款2.33万亿,同比多增7437亿。人民币贷款余额189.46万亿元,同比上涨11.9%,增速分别比上个月末和上年同期低0.2个和1.1个百分点。具体来说,财政存款降低5031亿元,同比少增3286亿元。企业存款5192亿元,同比少增4917亿元。居民存款新添2.07万亿,同比多增1240亿元。非银存款降低669亿元,同比少减2508亿元。