基础设施建设借款是指实施独立核算有还款能力的工业、交通运输等企业,执行基本建设所需要的资金,可依据国家基本建设计划,向建设银行申请的借款。

基础设施建设借款的首要作用

基础设施建设借款首要用于购置,建造固定资产,购置为生产准备的工具、备件等流动资产;不应计入财产价值的应核销的投资开支(如生产职工培训费、样品样机购置费等)和应核销的其余开支(如器材处理亏、损、基础设施建设借款利息等)。

基础设施建设借款的申请条件

企业申请基础设施建设借款,务必具备准许的计划任务书和初步设计,并纳入年度基本建设计划,经审查并符合下列条件,建设银行答应,签定贷款合同,获得贷款。

(1)产品有销路,工艺已过关;

(2)生产所需资源,原材料、燃料活力、水源、运输等已经落实;

(3)投资回收期的计算精准牢靠,能够按期还本付息;

(4)建设用地和设备、材料、施工力量已有安排。

基础设施建设借款,务必专款专用,按期还本付息。首要用建成投产后提取的基本折旧基金,应交固定资金占用费,应交利润,以及建设阶段应交财政的基本建设收入等资金归还。不能按期还本付息的,应以留用的折旧基金等专用基金归还。

基础设施建设借款的基本做法

其基本做法是:

1.企业或企业筹建单位依据工程项目、生产量力、工程范围、施工时间、费用预算、投产时间、投资效果预期等,编制基础设施建设计划,办理贷款申请;

2.建设银行依照贷款合同,贷款给企业基础设施建设部门,基础设施建设部门单独立帐核算,企业生产部门与建设银行不直接发生财务关系;

3.企业基础设施建设部门将购建完成的各类财产和各类支出转交生产部门时,要作为企业生产单位向本企业基础设施建设部门获得基础设施建设借款入帐;

4.生产部门要在合同规定的还款期内,用投产后增长的利润、建设阶段应交财政的收入等来偿还基础设施建设部门转入的借款,由企业基础设施建设部门归还建设银行;

5.企业不能按期用上述资金来源还本付息的,应由企业财务部门用自筹专用基金归还;

6.基础设施建设借款可用于购建固定资产,购置为生产准备的专用工卡具、备品备件等流动资产,还可用于不应计入固定资产或流动资产价值,应给予核销的其余开支。还款时,一般要求先归还流动资产借款,再归还固定资产借款,最后归还其余开支借款;

7.企业用应交国家的利润、固定资金占用费和基本建设收入偿还基础设施建设借款时,其与固定资产、流动资产价值相应的部分应转作“固定基金——国家固定基金”或“流动基金——国家流动基金”;企业用应交的折旧基金,或在不能按期偿还而用更新改造基金等专用基金偿还基础设施建设借款时,其与固定资产、流动资产相当的价值应转作“固定基金——企业固定基金”或“流动基金——企业流动基金”。

基础设施建设借款的的应用

在工业企业会计业务中,对基础设施建设借款一般设置“基础设施建设借款”帐户,用来核算实施基本建设贷款制的企业由建设单位随同购建完成的财产转来的基本建设借款。一般下设“固定资产借款”、“流动资产借款”、“其余开支借款”三个明细帐户。在收到建设单位随同财产转来的基础设施建设借款时,要依据财产(开支)的性质,分别借记“固定资产”、“流动资产”、“待核销基础设施建设开支”帐户,贷记本帐户;企业用应交利润和固定资金占用费偿还基础设施建设借款时,借记本帐户,贷记“银行存款”帐户,同期借记“利润分配——归还基础设施建设借款的利润”或“应交资金占用费”帐户,贷记“固定基金——国家固定基金”或“流动基金——国家流动基金”和“待核销基础设施建设开支”帐户;企业用自有更新改造基金等归还基础设施建设借款时,借记本帐户,贷记“银行存款”帐户,同期借记“专用基金”帐户,贷记“固定基金——企业固定基金”或“待核销基础设施建设开支”帐户。本帐户的贷方余额表明仍未归还的基础设施建设借款。

">编辑]基础设施建设借款的帐务处理

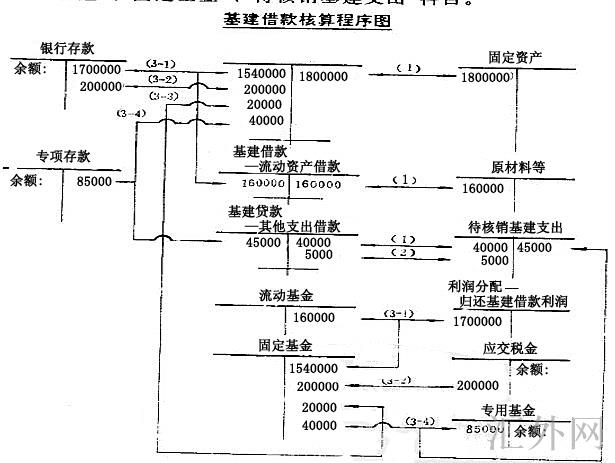

为了核算和监督基础设施建设借款的借入、归还和结欠情形,应设置“基础设施建设借款”科目,该科目属资金来源类,贷方登记建设单位购建完成固定资产交付运用时事实成本,和随同交付入库的工具备件等流动资产的事实成本,以及应核销投资开支、应核销其余开支数:借方登记归还基础设施建设借款数;贷方余额反应仍未归还的借款数。并分设“固定资产借款”、“流动资产借款”、。其余开支借款”三个明细科目。现将相关基础设施建设借款获得、利息开支、归还的核算程序表明如下。

1.基础设施建设借款的获得

企业收到建设单位购建完成的固定资产时,依照交付运用财产明细表中所列的事实成本,借记“固定资产”科目,贷记“基础设施建设借款——固定资产借款”科目;企业收到建设单位为生产准备的工具、备件等流动资产时,借记“低值易耗品”、“原材料”等科目,贷记“基础设施建设借款——流动资产借款”科目;建设单位转来应核销基础设施建设开支通知时,借记“待核销基础设施建设开支”科目,贷记“基础设施建设借款——其余开支借款”科目。

例:接到建设单位随同交付运用财产的各类开支相关凭证,共计基础设施建设借款2,000,000元,其中固定资产1,800,000元,原材料、备件等160,000元,待核销基础设施建设开支40,000元,应作如下分录:

借:固走资产1,800,000

原材料等160,000

待核销基础设施建设开支 40,000

贷:基础设施建设借款——固定资产借款1,800,000

——流动资产借款160,000

——其余开支借款 40,000

2.基础设施建设借款的利息开支

应区别下列情形执行处理:

(1)在计划规定建设期内的基础设施建设借款利息计入在建固定资产的造价。并随同交付运用的固定资产,转入基础设施建设借款内。

(2)在规定的还款期限内应支付的已购建完成财产的借款利息,在“待核销基础设施建设开支”中列支。

(3)胜过规定还款期限的逾期借款利息和加收的利息,应由企业专用基金支付,冲减“专用基金”科目。承上例;企业收到建设单位转来在规定还款期限内应付已购建完成财产的借款利息5,000元,应作如下分录:

借:待核销基础设施建设开支5,000

贷:基础设施建设借款——其余开支借款;5,000

3.基础设施建设借款的归还

其帐务处理按下列还款方式执行:

(1)企业按规定用利润偿还基础设施建设借款时,借记“基础设施建设借款”科目,贷记“银行存款”科目。同期,借记“利润分配——归还基础设施建设借款的利润”科目,贷记“流动基金”,“固定基金”、“待核销基础设施建设开支”科目。

承上例:企业按规定用借款项目投产后新添利润1,700,000元归还基础设施建设借款,应作如下分录:

借:基础设施建设借款——流动资产借款160,000

——固定资产借款1,540,000

贷:银行存款1,700,000

借:利润分配——归还基础设施建设借款的利润1,700,000

贷:流动基金160,000

贷:固定基金1,540,000

(2)企业经财税机关准许用减免的税金归还基础设施建设借款时,应借记“基础设施建设借款”科目,贷记“银行存款”科目。同期,借记“应交税金”科目,贷记“流动基金”、“固定基金”、“待核销基础设施建设开支”科目。

承上例:企业经准许按规定用借款项目投产后新添产品税200,000元归还借款,应作如下分录:

借:基础设施建设借款——固定资产借款200,000

贷:银行存款200,000

借:应交税金——应交产品税200,000

贷:固定基金200,000

(3)企业接列建设单位通知已用应交财政的基本建设收入偿还基础设施建设借款时,应借记“基础设施建设借款”科目,贷记“流动基金”、“固定基金”、“待核销基础设施建设开支”科目。

承上例:该企业接列建设单位通知已用基础设施建设收入归还基础设施建设借款20,000元,应作如下分录:

借:基础设施建设借款——固定资产借款20,000

贷:固定基金20,000

(4)企业按规定用专用基金偿还基础设施建设借款时,应借记“基础设施建设借款”科目,贷记“专项存款”科目。同期,借记“专用基金,,科目,贷记“流动基金”、“固定基金”、“待核销基础设施建设开支”科目。

承上例:企业受于不能按期偿还基础设施建设借款,按规定用更新改造基金等专用基金归还计85,000元,付以专项存款。应作如下分录:

借:基础设施建设借款——固定资产借40,000

——其余开支借款45,000

贷:专项存85,000

借:专用基金——更新改造基金85,000

贷:固定基金40,000

贷:待核钻基础设施建设支45,000

基础设施建设借款核算程序图如上图。