任务A:无论进程依旧成本,均为事实值差于计划值。假使进程延迟,没有大的困难。任务B:成本等于预算成本,但事实进程落后。由于成本消耗已高达预算水平,而进程却落后,则有机会存在成本的超支。任务C:进程等于计划进程,但成本超支。任务D:成本等于预算成本,进程超前,代表着节省了一笔成本。任务E:进程等于计划进程,而事实成本差于预算,等于节约了一笔费用。

任务A:无论进程依旧成本,均为事实值差于计划值。假使进程延迟,没有大的困难。任务B:成本等于预算成本,但事实进程落后。由于成本消耗已高达预算水平,而进程却落后,则有机会存在成本的超支。任务C:进程等于计划进程,但成本超支。任务D:成本等于预算成本,进程超前,代表着节省了一笔成本。任务E:进程等于计划进程,而事实成本差于预算,等于节约了一笔费用。

关键比值法

外汇网2021-06-19 22:16:00

56

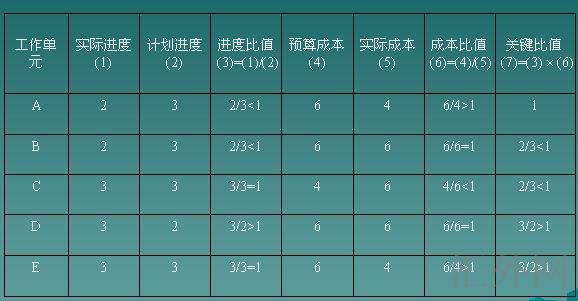

什么是核心比值法 核心比值法也称核心比值技术,是指通过计算一组指标比值的乘积(即核心比值)来执行项目状态控制的一种分析方法。 我们可以把“预算成本/事实成本”称为成本比值;把“事实进程/计划进程”称为进程比值,这里的核心比值就是成本比值与进程比值两者的乘积。 核心比值的计算 核心比值计算如下: 核心比值=事实进程*预算成本/(计划进程*事实成本)进程比值: 事实进程/计划进程成本比值:预算成本/事实成本核心比值是由进程比值和成本比值构成,是这两个独立比值的乘积 单独分析进程比值和成本比值,当它们大于1时,表明项目的进度状态或实行绩效是好的。但是在综合分析时,如一个大于1,一个差于l,项目的进度状态如何呢? 实例分析 任务A:无论进程依旧成本,均为事实值差于计划值。假使进程延迟,没有大的困难。任务B:成本等于预算成本,但事实进程落后。由于成本消耗已高达预算水平,而进程却落后,则有机会存在成本的超支。任务C:进程等于计划进程,但成本超支。任务D:成本等于预算成本,进程超前,代表着节省了一笔成本。任务E:进程等于计划进程,而事实成本差于预算,等于节约了一笔费用。

任务A:无论进程依旧成本,均为事实值差于计划值。假使进程延迟,没有大的困难。任务B:成本等于预算成本,但事实进程落后。由于成本消耗已高达预算水平,而进程却落后,则有机会存在成本的超支。任务C:进程等于计划进程,但成本超支。任务D:成本等于预算成本,进程超前,代表着节省了一笔成本。任务E:进程等于计划进程,而事实成本差于预算,等于节约了一笔费用。

标签:

- 上一篇: 波特行业竞争结构分析模型

- 下一篇: 交叉补贴

随机快审展示

加入快审,优先展示

推荐文章

- 黑马在线:均线实战利器 7860 阅读

- 短线交易技术:外汇短线博弈精讲 3329 阅读

- MACD震荡指标入门与技巧 3459 阅读

- 黄金操盘高手实战交易技巧 3676 阅读

- 做精一张图 2619 阅读

热门文章

- 港币符号与美元符号的区别是什么啊? 21425 阅读

- 我国各大银行汇率为什么不一样啊? 9248 阅读

- 越南盾对人民币怎么算的?越南盾对人民币汇率换算方法是什么 8762 阅读

- 黑马在线:均线实战利器 7860 阅读

- 小白经济学 7442 阅读