2022年5月9号,中央银行公布2022年第一季度中国货币政策实施数据,向市场传递货币政策的进度与下一阶段方向。下方四大改变适合关注。

1

贷款投放从“扩大”转为“合理”

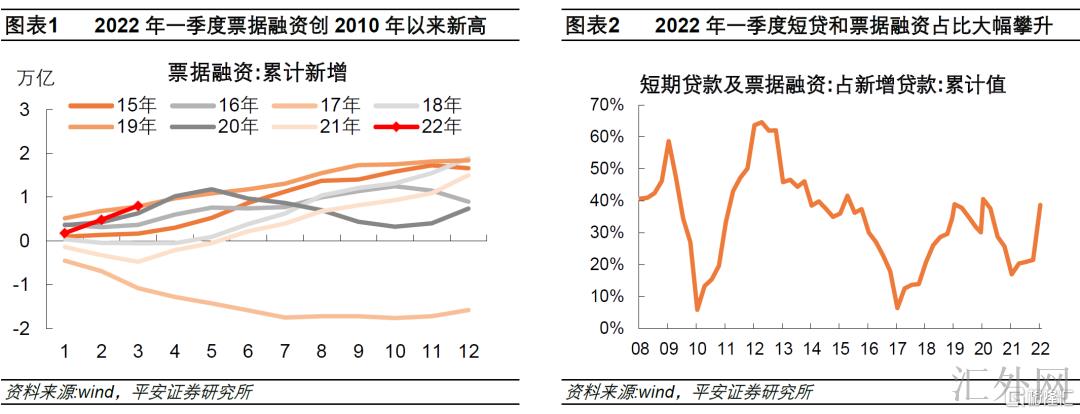

下一阶段首要政策思路中,将“引导金融机构有力扩大信贷投放”改为“引导金融机构合理投放贷款”。其背景是,今年一季度新添人民币贷款中的票据融资范围激增:1-3月其总计投放量8027亿元,胜过2019年,为2010年迄今最高;其占今年一季度全部新添人民币贷款的比例上涨到9.62%,比去年四季度高出2.1个百分点。而一季度短时间贷款和票据融资合计占新添人民币贷款的38.69%,比去年四季度激增17.2个百分点。也就是说,今年一季度贷款增速的“筑底”,存在银行依靠票据、短贷等的冲量举动,而中央银行在“坚持不搞‘大水漫灌’”的理念下,愈加关注中长期贷款的上涨量能,愈加注重“加强信贷总量上涨的平稳性”。

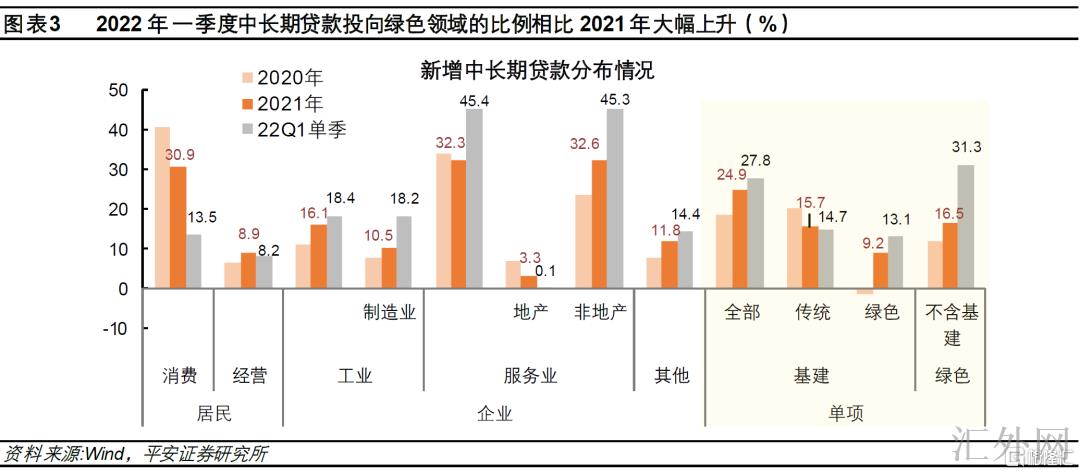

我们依据中央银行公布的贷款投向统计数据预期,一季度中长期贷款中:绿色行业贷款占比高达44.4%,对比2021年的25.7%大幅提高;制造业占比高达18.2%,2021年占比仅10.5%;而房地产行业占比仅13.6%,对比2021年的34.2%大幅下跌。可见后续信贷的平稳上涨,一面依靠于着重行业(绿色和制造业)贷款维持强势上涨;另一面则依赖于房地产行业的信贷修复。此次数据中遵循4月中央政治局会议的部署,新添了“支持多地从当地事实出发完善房地产政策,支持刚性和改观性住房需求”的计划,会对此有所助益。

2

结构性工具的方向愈加细化

新添“促使金融资源向着重行业、薄弱环节和受流行病影响严重的企业、行业倾斜”,对结构性工具的暗示愈加清晰、具体。在引导金融机构合理投放贷款的计划下,此次数据表示了下方结构性工具发力的着重方向。

一是,针对境内流行病回弹的事态,新添了“适时增长支农支小再贷款额度,加大对涉农主体、受流行病影响较大的住宿餐饮、批发零售、文化旅行等接触型服务业及其余有展望但受流行病影响暂遇问题行业的支持强度”。

二是,支持煤炭清洁高效利用专项再贷款部分,更细化地表示了具体方向“合理满足煤炭安全生产建设、发电企业买入煤炭、煤炭储备等行业需求,保障电力煤炭等能源平稳提供”。

三是,“抓实碳减排支持工具落地,加大对大型风电光伏基地及周边改造升级的支持强度”。然而适合注意的是,此次数据披露一季度碳减排支持工具向金融机构发放资金仅530亿,差于去年11-12月的856亿,或许与所支持的行业规模偏窄或审批标准严格相关。四是,“加速助推科技创新和普惠养老两项专项再贷款落地生效……引导金融机构加大对企业科技开发、技术改造和普惠养老机构等的金融支持强度”。

归纳来说,货币政策将加深对受流行病影响较大行业、“乡村振兴”、碳减排和煤炭清洁利用、科技创新、普惠养老等的结构性支持。

3

降融资成本的重心转移到存款利率上来

在下一阶段“深化利率、汇率市场化改革,畅通货币政策传播途径”部分,把“增强存款利率监管”提及了“发挥LPR改革效能”以前,强调“发挥存款利率市场化调动机制重要作用,着力平稳银行负债成本”。并在专栏3中第一次细节介绍了2022年4月“建立存款利率市场化调动机制”的情形。

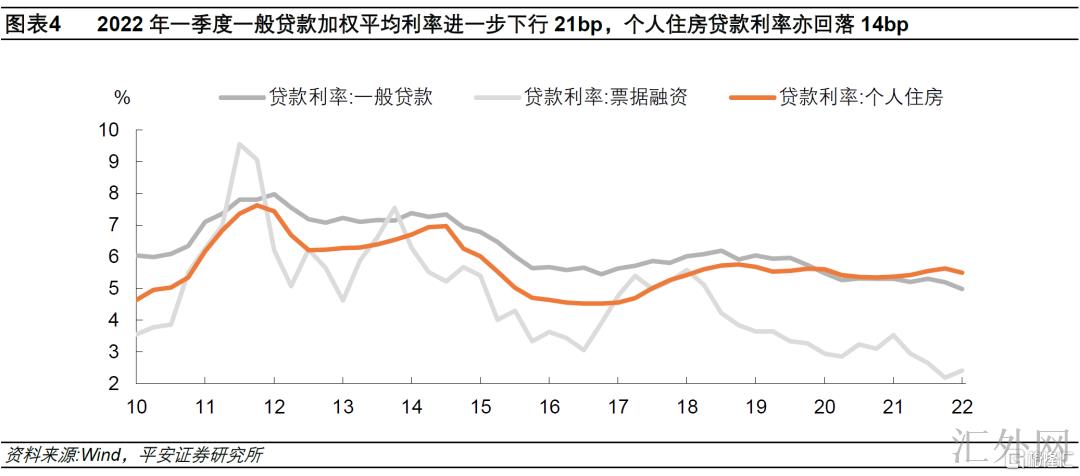

将减弱企业融资成本的重心从发挥LPR改革效能(首要代表着银行压缩贷款利率与MLF利率之间的点差),转移到存款利率市场化调动(需求自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调动存款利率环境,对存款利率市场化调动及时高效的金融机构予以适当激励),其首要原因在于,前者效能放出已较充分。2022年一季度,金融机构一般贷款加权平均利率为4.98%,比去年四季度下滑21bp,这个降幅仅高出LPR的降幅6bp;作为对比,2019年三季度到2020年二季度,金融机构一般贷款利率下滑70bp,其间LPR下滑了46bp。可见,金融机构LPR向下调整对贷款利率下探的动员作用已显著降低。顾虑到当前商业银行净息差和利润率已呈现很难更深一步压缩的态势,后续贷款平均利率下探的程度或许更深一步接近于LPR下探的程度。所以,减弱银行负债成本,就形成拓宽贷款利率下探空间的更重要渠道。

依据此次数据披露,农中建交邮储等国有银行和多部分股份制银行均已于4月下旬向下调整了其1年期以上期限定期存款和大额存单利率,部分地方法人机构也相应作出向下调整。4月最后一周(4月25号-5月1号),全国金融机构新发生存款加权平均利率为2.37%,较前一周下滑10个基点。这个不小的程度,将有效动员贷款利率更深一步下探。

4

货币政策面对汇率、物价两大掣肘

此次数据新添了“紧密关注物价行情改变,支持粮食、能源生产保供,维持物价总的平稳”,彰显出在农产品、能源等环球大宗商品价格再上升的情形下,“稳物价”形成排在稳上涨和稳就业后面的着重计划。今年上半年的通货膨胀阻力首要体当下能源价格上升事态下,生产价格指数环比连续为正,致使生产价格指数同比下探偏缓;下半年的通货膨胀风险则在于生产价格指数向CPI传播增强、猪周期起步和粮价上升,9月和12月或许存在CPI破3%风险。此种情形下,货币政策需求维护好M2和社融增速与名义国内生产总值增速相匹配,并避免顺通货膨胀预计而动。

此次数据对汇率的表述改变较大:一是,去掉了“加强人民币汇率弹性,发挥汇率调节宏观经济和环球收支自动平稳器功能”,改为“坚持以市场供求为基础、参考一篮子货币执行调节、有管理的浮动汇率制度”。这显然是在最近人民币汇率大幅贬值情形下作出的政策调动。4月19号离岸人民币汇率从6.38开放贬值以来,截到5月9号已高达6.76,人民币汇率在贬值方向放出弹性恐怕已经“有过之而无差于”。而人民币贬值作为其他形式的宽松,也会对调节宏观经济发挥作用。所以,此次数据强调了“有管理的浮动”,代表着目前人民币贬值的程度和速度恐怕已经刷新政策敏感区间,后续假使人民币汇率更深一步走贬,则或许会在尊重市场供求的基础上,更深一步推行压抑人民币贬值的政策工具。假使参照2015年迄今人民币贬值年份的程度和振幅,我们觉得今年末人民币兑美元汇率的上限或许就在6.75左右,但年内贬值的顶部或许高达6.85附近。

二是,把“以我为主,处理好内部均衡和外部均衡的平衡”改为“紧密关注首要发达经济体货币政策调动,以我为主兼顾内外平衡”,对海外货币政策的外溢影响小心性加强。伴随美联储加息的步幅增到50bp,并马上开始缩表,10年美债利率已升到3.12%(截到5月9号),靠近于2018年四季度的高位。美中利差倒挂28bp的情形,对于跨境资本流动、对于人民币汇率的没好处影响难以忽略。这无疑是货币政策更大的掣肘所在,也是此次货币政策实施数据强调合理投放贷款、细化结构性工具运用、在存款利率上谋求空间的重要原因。