2022年5月9日,人民银行公布2022年第一季度货币政策实施数据,其中包含人民银行对于宏观经济、货币政策、信贷政策等多个市场关注话题的观点。

有关宏观经济,除保持中央经济工作会议提及的“需求缩减、供给打击、预计走弱三重阻力”外,突出了最近流行病对于经济运行的打击,包含“餐饮、零售、旅行等接触型消费走弱,部分行业投资还在摸底;部分企业显现停产减产,市场主体问题显著增长;货运物流和产业链提供链运作显现冲突,经济循环畅通遭遇制衡。”我们理解这些影响是货币政策环绕结构性工具发力的首要原因。人民银行故意通过再贷款类工具引导金融机构向着重行业、薄弱环节和受流行病影响严重的企业、行业倾斜。

有关货币政策,下一阶段的政策计划任然是维持信贷及社融的稳定上涨,而结构性工具能起到牵引动员作用。在最近,中央银行与外管局联合公布的23条政策中提及今年马上创设及运用的结构性货币政策工具预期动员金融机构贷款投放多增1万亿元。结构性工具有希望形成中央银行引导信贷稳定上涨的首要政策抓手。此外,以我为主兼顾内外平衡的讲法侧面反应了发达经济体货币政策调动对于中央银行总量型政策存在掣肘。我们预期美联储加息止步于年内,到时中央银行的货币政策制衡将清除。短时间受流行病掣肘及发达经济体货币政策迅速缩紧的影响,政策推行或偏审慎。

有关通货膨胀,在通货膨胀困难上,中央银行此次没有涉及有关境内通货膨胀的内容。结合上一季度数据中中央银行觉得“通货膨胀阻力总的可控”,而且作为生产国的特性,经济自给能力强,有助于应付输入型通货膨胀。

有关地产,“房住不炒”,坚持不将房地产作为短时间刺激经济的手段仍是政策清晰的底线。依据人民银行披露的报告,一季度个人住房贷款利率为5.49%,环比下探14BP,下探程度与2020年Q2相似,但远差于地产政策显著放松的2012年Q2与2014年Q4(房贷利率下探胜过70BP)。个人住房贷款2022年Q1新添5000亿元,同比少增7000亿元,地产销售仍有待提高。

另外,我们关注的其余重要内容有:

自律机制下,存款利率与LPR软挂钩国债利率

我们觉得此次数据中最重要的内容是有关存款利率市场化调动机制的建立。依照中央银行的介绍,2022年4月其指导利率自律机制建立了存款利率市场化调动机制,引导银行依据市场利率改变合理调动存款利率,更深一步推动存款利率市场化。中央银行已于2015年放开了对于存款利率的行政性管制,自律机制成员在存款利率自律上限内自主确定存款利率环境。

2021年6月,中央银行曾指导市场利率定价自律机制改革,将存款利率自律上限由存款基准利率浮动倍数改为加点确定。

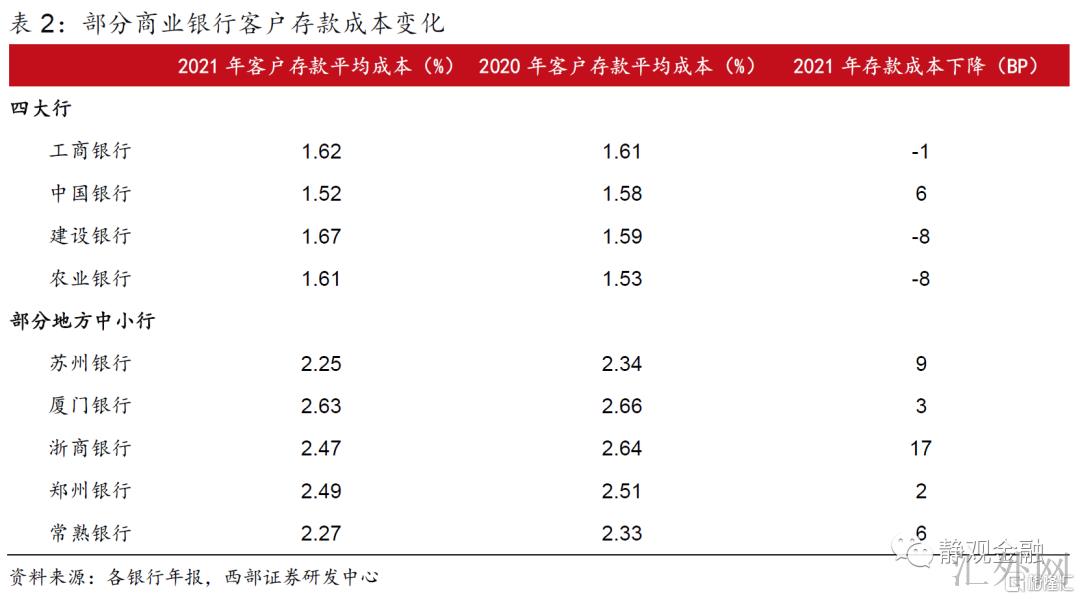

我们曾在以前的数据中归纳过存款利率自律机制上限调动的作用,如表2所示,可以目睹首要受益的对象是地方中小行,四大行的客户存款成本仍未伴随利率自律机制上限的调动而下滑。

此次建立的机制具体内容是自律机制成员银行参考以 10 年期国债收益率为代表的债券市场利率和以1 年期 LPR 为代表的贷款市场利率,合理调动存款利率环境。这代表着银行的存款利率市场化程度更高,特别是在目前国债等市场利率总的下探的情形下,商业银行的负债成本有希望更深一步走跌,尤其是大行及股份行。

从中央银行的描述看,“工农中建交邮储等国有银行和多部分股份制银行均已于4月下旬向下调整了其1年期以上期限定期存款和大额存单利率,部分地方法人机构也相应做出向下调整。依据最新调研报告,4月最后一周(4月25号-5月1号),全国金融机构新发生存款加权平均利率为 2.37%,较前一周下滑10个基点。”

从以上信息可以推断,10BP存款利率的下滑首要由四大行与股份制银行的存款利率下滑引导。粗略计算,四大行与股份制银行的客户存款总额占全部客户存款比例约为50%。那么,四大行与股份制银行在新机制的作用下,新发存款成本下滑程度或接差不多20BP。这从侧面证明了新推行存款利率市场化调动机制对于银行负债成本下滑的作用。受于中央银行一直在强调放出LPR报价改革红利,更深一步减弱实体经济融资成本。我们觉得在银行负债成本下滑程度显著的情形下,中央银行在将来一波时间引导银行单独向下调整LPR报价形成大约率落地的政策操作。

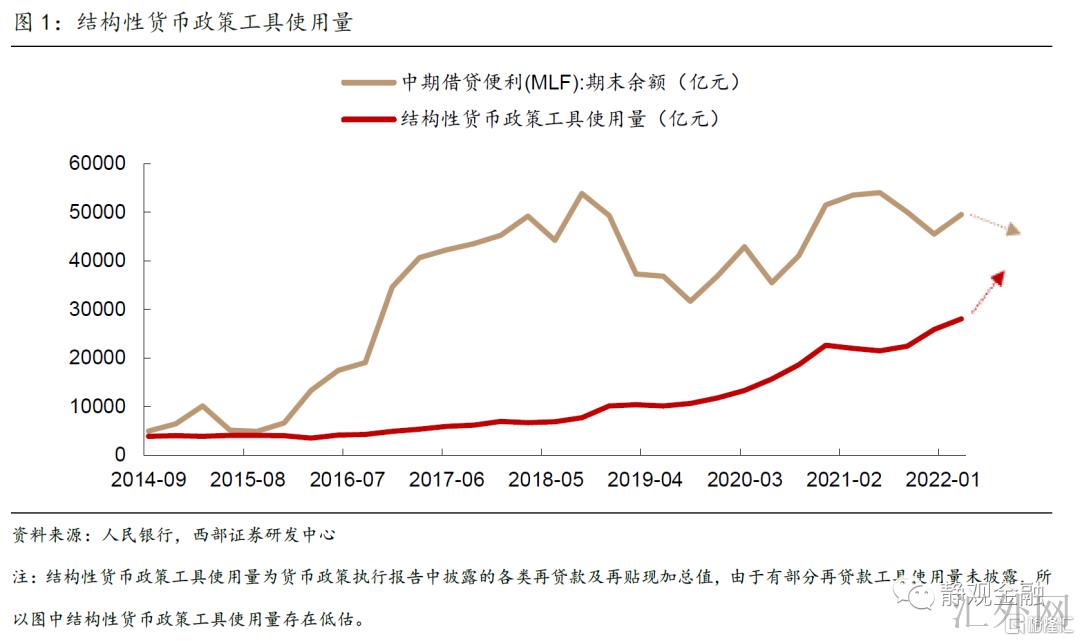

结构性货币政策工具使用规模连续增长

结构性货币政策工具是我们一直在探讨的话题,伴随《货币政策实施数据》的公布,我们更新了结构性货币政策工具的使用规模。

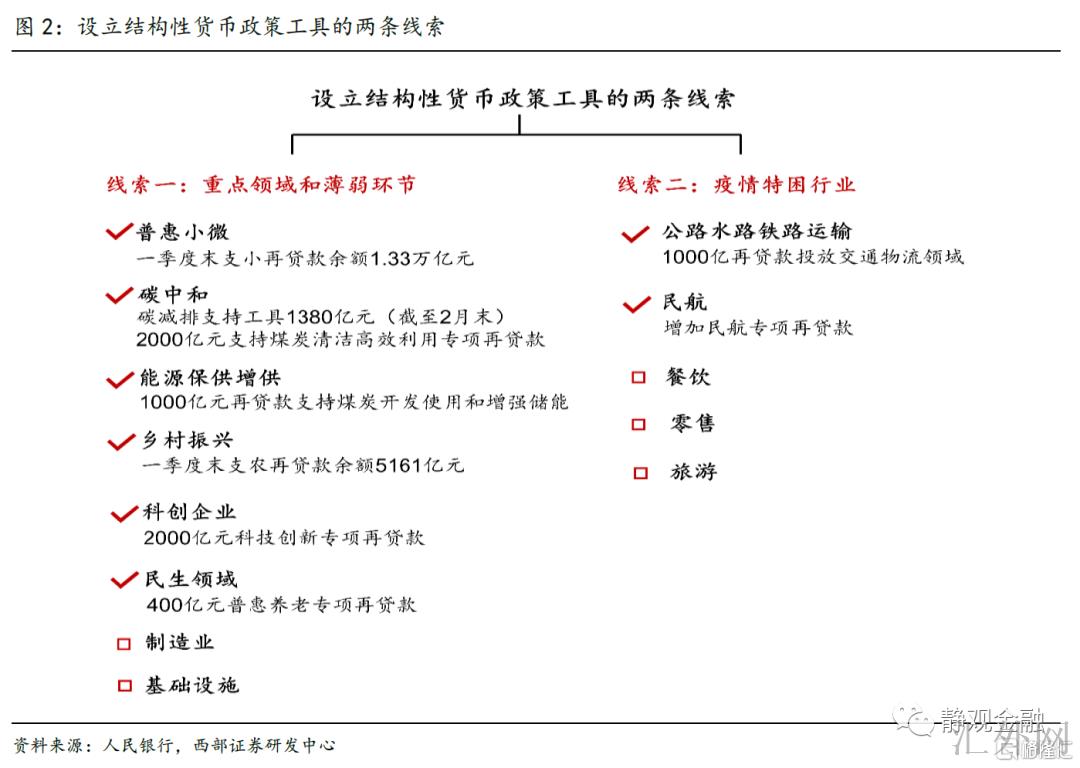

传统的货币政策实行需求各个参与主体间的传播。在如此一个体系链条下,中央银行扮演着为银行系统供应终极流动性的角色。银行系统则依据本身资本金与风险偏不错的情形来满足实体经济部门执行信用扩张的需求。这代表着某些政策支持的着重方向,如绿色、小微企业(普惠)、制造业或许面对着金融资源不足的情形。所以,结构性货币政策工具首要作用是意图引导金融资源流向国民经济发展的着重行业和薄弱环节。在这个逻辑链条下,我们目睹了支小支农再贷款、碳减排支持工具、科技创新再贷款的创设。最近境内的流行病致使结构性货币政策工具又多了一层创设的逻辑:纾困。运用结构性工具可以对受流行病影响严重的餐饮、零售、旅行、民航、公路水路铁路运输等特困行业供应支持。

在《万亿结构性货币政策工具如何托底经济?》中我们曾对结构性工具的创设逻辑做了梳理及前景。依照我们的理解人民银行今年大约率会创设新的再贷款工具,比如巨大制造业专项再贷款、支持农业生产、石油、天然气等行业保供的再贷款及纾困零售、旅行等行业的再贷款。假使把或许新添的再贷款工具都包含以内,我们觉得结构性货币政策工具有希望动员金融机构贷款投放接差不多1.5万亿元,这对于今年信贷的稳定上涨有重要帮助。

风险提示:(一)中央银行货币政策超预计;(二)房地产下跌超预计;(三)海外中央银行货币政策缩紧超预计。