事项

3月8日,中央银行显示今年依法向中央财政上缴结存利润,总额胜过1万亿元,结存利润首要来自以往几年的外汇储备运营收益,将来将按月均衡上缴。

首要看法

清晰定义——未上缴利润或体当下中央银行资产负债表里的“其余负债”科目

依据《中国人民银行财务制度》,常态下,外汇储备运营收益计入中央银行资产,体当下资产负债表当中。而中央银行的未分配利润理应上缴中央国库,但是依据财政部态度来说,流行病以来,我国对特定国有金融机构(含中央银行)暂停上缴利润。

所以我们得出第一个结论:有记录以来“未分配利润”或上缴中央形成“政府存款”。流行病以来,未分配利润不再上缴,但外汇储备运营收益仍记在资产当中。我们预期“未分配利润”计入了中央银行资产负债表负债端的其余科目当中。

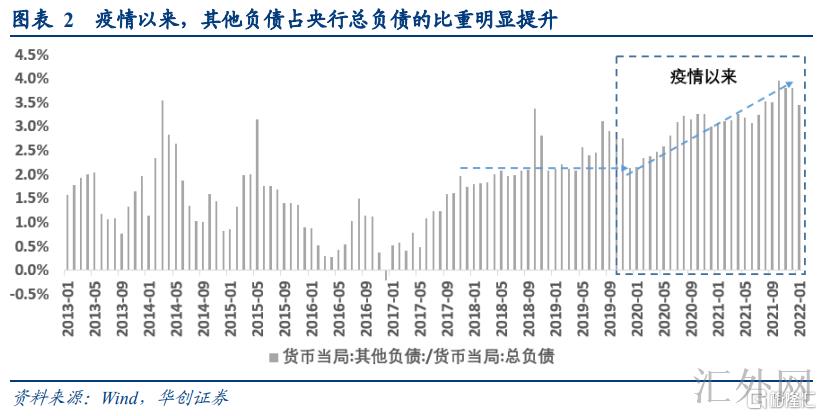

我们推断目前的未分配利润或体当下中央银行资产负债表的“其余负债”方面。顾虑到储备货币,不计入储备货币的金融性公司存款,发行债券,境外负债等四项科目均有清晰定义,而自有资金的体量太小(仅200亿附近,不足够支持万亿利润的上缴)。特别值得观察的是,其余负债科目在2013年到2019年阶段占中央银行资产的比重约为1.6%,流行病以来新高提及4.0%,较流行病前显著提升。

观察影响——上缴利润有类降准50bp功效,但实体感受或显著较弱,财政性大于货币性

此次未上缴的结存利润,真相上可以理解财政冻结在中央银行账户上的钱。所以伴随这部分被冻结的流动性得以放出,这一过程大差不差分为两步:

第一步,利润上缴形成财政存款,体现为资负表负债端“其余负债”科目下滑,“政府存款”科目上涨。这一过程并没有创造流动性。

第二步,财政发力形成资金流出,体现为资负表负债端“政府存款”科目下滑,“储备货币”科目上涨。

适合注意的是,不论上述的科目猜测能否正确,但只要这部分钱形成政府的财政存款后并投放,那真相上就会形成基础货币的扩张。目前校准存款204万亿,1万亿的利润上缴数量上大概对应降准50bp。但我们提示这当中有三个适合观察的方面:

首先,此次“类降准”的过程漫长,并不是一次性放出。依据中央银行的声明,此次上缴利润是按月均衡上缴,短时间“类降准”感受并没有强烈。

其次,此次“类降准”受制于财政的花钱速率。中央银行上缴利润形成政府存款的过程并没有起到放出流动性的作用。只有当财政资金运用后流向企业居民端,实体经济的才可有“类降准”感受。

第三,此次“类降准”承受资金用途限定的影响。与常态降准不同,此次上缴利润限定了资金的用途,所以实体经济感受的流动性放出或差于50bp的降准。

前景将来——上缴利润与降准与否并无关联,3.15降息适合期望

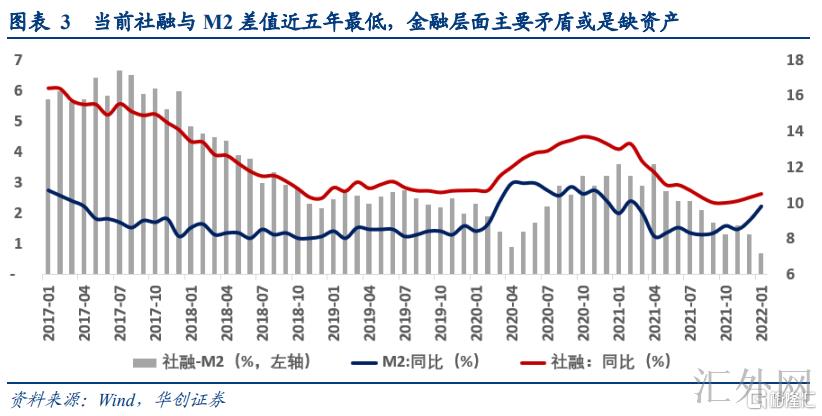

目前社融同比与M2同比差值的快速收窄或预示出目前金融方面的首要冲突仍是客观意义的缺资产,所以即使短时间不降准,也是由于降准对处理“缺资产”的功效总体有限,而并不是上缴利润代替了降准操作。

我们提示注意3月15号MLF降息的机会。地缘政治影响下,美国2月CPI同比报告大约率较今年1月更深一步抬升。通货膨胀提高的情境下,不消除美联将来通过接连加息的方式压抑通货膨胀。所以,3月15号境内存在抢跑降息的机会。一面可凸显独立性提升内部信心,另一面全社会融资成本的下滑也有利于“扩信用”的增速修复。

风险提示:货币政策超预计

3月8日,中央银行网络表明,依照中央经济工作会议精神和政府工作数据的部署,为加强可用财力,今年人民银行依法向中央财政上缴结存利润,总额胜过1万亿元,首要用于留抵退税和增长对地方转移支付,支持助企纾困、稳就业保民生。而且中央银行表示,结存利润首要来自以往几年的外汇储备运营收益,将来将按月均衡上缴。

(一)清晰定义:中央银行利润体当下中央银行负债端哪一项科目里?

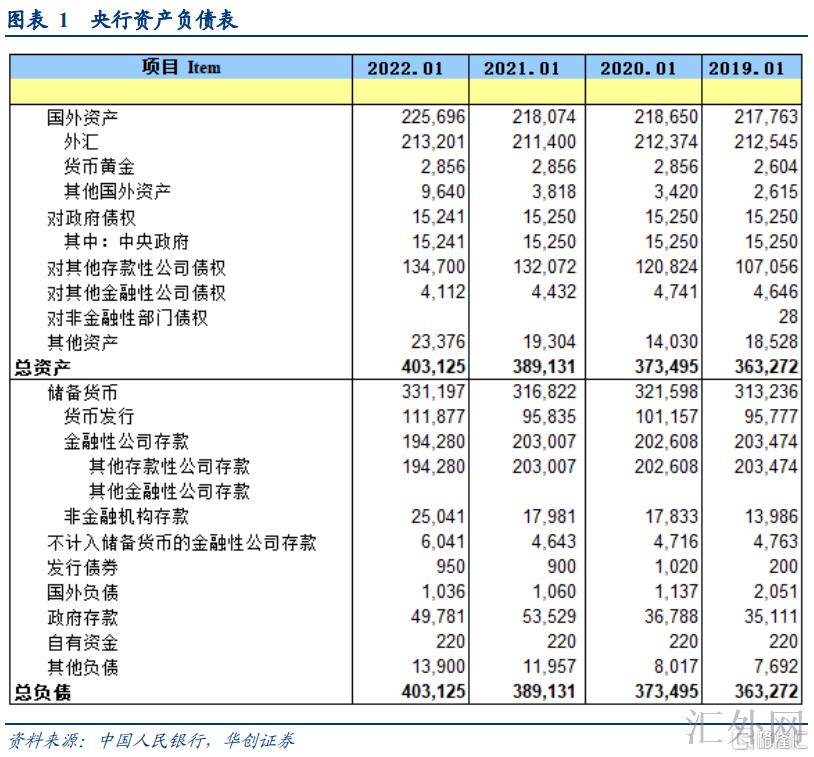

首先,我们先对中央银行的资产负债表做一个简单的了解。中央银行的资产负债表与企业的资产负债表不同,其组成只有资产端和负债端两部分。

中央银行资产负债表的资产端是中央银行用钱做了什么。资产端占比最大的是境外资产,分为外汇占款,货币黄金,其余外国资产三个部分。除却境外资产以外,资产端占比第二大的部分即是对其余存款性公司债权。对其余存款性公司债权是指中央银行对商业银行以及政策性银行的货币投放量。对政府债权(中央政府)是指中央银行在二级市场持有的国债,首要是特别国债。对其余金融性公司债权是指中央银行向非银机构投放的钱。其余资产是指一部分杂项,这一部分中央银行没有精准解释。

中央银行资产负债表的负债端是中央银行对整个社会的欠条。占比最大的是储备货币,其中货币发行以流通中的现金为主。非金融机构存款是第三方支付平台(如支付宝)在中央银行的备付金存款。其余存款性公司存款即为存款准备金。分为法定存款准备金和超标存款准备金两部分。负债端第二大的科目是政府存款。对应中央国库存款和地方国库存款。发行债券是指央票发行范围,不计入储备货币的金融性公司存款是指证券公司,财务公司,信托公司这些没有派生货币能力的机构缴纳的预案金,境外负债是指境外机构在中央银行存放的资金,自有资金是指中央银行资本金,其余负债是指正回购余额+金融机构以外币缴存的预案金以及本文猜测的临时未分配利润等其余科目。

其次,我们推断目前中央银行的未分配利润或在中央银行资产负债表负债端的“其余负债”科目里。

1、有关未分配利润的定义。《中国人民银行财务制度》第二章,第十一条显示“人民银行的所有者权益全部由国家所有,其中包含国家资本,固定基金,总准备金,未分配利润等”。

2、外汇储备运营收益计入中央银行资产。《中国人民银行财务制度》第三章,第十九条表明“外汇储备运营过程中的净收益计入外汇储备运营收益。”

3、中央银行利润应当上缴中央,我们推测应计入资产负债表里的“政府存款”科目。《中国人民银行财务制度》第六章,第四十四条,“人民银行全行利润等于各类收入减去各类开支。全行利润按财政部准许的比例提取总准备金后,净利润由总行全部上缴中央财政。净亏损首先由历年提取的总准备金弥补,不足弥补的部分由中央财政拨补。”真相上中央银行利润上缴财政,也是世界首要经济体的通行做法,《美联储法案》、《日本银行法》、《英格兰银行法》都有相似的限定。

4、流行病以来,我们推测中央银行的未分配利润在负债端已不再计入“政府存款”当中。依据财政部3月8号的回应,“世纪流行病发生以来,为应付或许显现的风险考验,在财政政策举措上,我国一直预留政策空间。对特定国有金融机构和专营机构暂停上缴利润,以应不时之需,是预留的政策空间举措之一”。

综上四条线索,我们推断有记录以来中央银行的“未分配利润”都上缴中央形成“政府存款”。流行病以来,未分配利润不再上缴,但外汇储备运营收益仍记在资产当中,所以我们预期“未分配利润”计入了中央银行资产负债表负债端的其余科目当中。顾虑到储备货币,不计入储备货币的金融性公司存款,发行债券,境外负债等四项科目均有清晰定义,而自有资金的体量太小(仅200亿附近,不足够支持万亿利润的上缴),所以我们推断目前的未分配利润或体当下中央银行资产负债表的“其余负债”方面。

特别提示的是,上述仅是笔者本身对于中央银行负债表的推测,科目的具体统计情形依然需要等候中央银行的更深一步解释。

(二)观察影响:上缴利润能否等于降准?

此次未上缴的结存利润,真相上可以理解财政冻结在中央银行账户上的钱。所以伴随这部分被冻结的流动性得以放出,实体经济感受的资金流动性的确有所改观。单纯从数量上观察,上缴利润有机会发挥降准50bp的功效。依据中央银行资产负债表的逻辑推演来说,将来或体现为如下两步:

第一步,利润上缴形成财政存款,体现为资负表负债端“其余负债”科目下滑,“政府存款”科目上涨。这一过程并没有创造流动性。

第二步,财政发力形成资金流出,体现为资负表负债端“政府存款”科目下滑,“储备货币”科目上涨。

适合注意的是,不论上述的科目猜测能否正确,但只要这部分钱形成政府的财政存款后并投放,那真相上就会形成基础货币的扩张。如果“储备货币”科目当中的“货币发行”(现金)和“非金融机构存款”(支付宝等机构的备付金)两科目数量不变的话,那么1万亿的资金将形成超标准备金的增长。结合目前204万亿的校准存款观察来说,1万亿的超标准备金的增长对应大概降准50bp的功效。但我们提示这当中有三个适合观察的方面,这三个方面或许均将对此次上缴利润的“类降准”事实效果造成影响。

首先,此次“类降准”的过程漫长,并不是一次性放出。依据中央银行的声明,此次上缴利润并不是一次缴清,而是按月均衡上缴。这也就代表着大概每月仅上缴1000亿附近的利润,短时间“类降准”感受并没有强烈。

其次,此次“类降准”受制于财政的花钱速率。上述的第一步钱从中央银行的口袋到财政的口袋的过程当中,并没有创造“类降准”体验感,由于资金仍存在财政的账户。只有当财政资金运用后流向企业居民端,实体经济的才可有“类降准”感受。

第三,此次“类降准”承受资金用途制约的影响。与常态降准不同的是,上缴利润的资金清晰了用途为“首要用于留抵退税和增长对地方转移支付,支持助企纾困、稳就业保民生。”所以在限定用途的情形下,实体经济能感承受的流动性放出或差于1万亿。

(三)前景将来:货币政策短时间的操作是如何?

首先,降准与否与上缴利润关联疑似并没有大。结合1月社融报告观察,1月社融同比与M2同比的差值更深一步收窄0.6个百分点到0.7%。我们将M2看做金融机构的负债端,社融看做金融机构的资产端,那么社融同比与M2同比差值的收窄或预示出目前金融方面的首要冲突仍是客观意义的缺资产。所以即使短时间不降准,也是由于降准对处理“缺资产”的功效总体有限,而并不是上缴利润代替了降准操作。

我们提示注意3月15号MLF降息的机会。地缘政治影响下,美国2月CPI同比报告大约率较今年1月更深一步抬升。通货膨胀提高的情境下,不消除美联将来通过接连加息的方式压抑通货膨胀。所以,3月15号境内存在抢跑降息的机会。一面可凸显独立性提升内部信心,另一面全社会融资成本的下滑也有利于“扩信用”的增速修复。