核心看法:宽货币是宽信用的必要条件,假使中央银行意在引导商业银行加大中长期贷款投放,就需求在中长期资金方面适时帮助商业银行减压。当前10年国债利率上涨到2.85%左右,短时间调动空间并没有大,反而是市场降息降准预计已经降到冰点,假使后续中央银行放大净投放强度或直接降息降准,投资人或许会又一次面对踏空风险。

正文

星期二(3月8号)夜里,中央银行声明称,人民银行将依法向中央财政上缴结存利润,总额胜过1万亿元,首要用于留抵退税和增长对地方转移支付,支持助企纾困、稳就业保民生。市场有看法将该操作比作降准,我们觉得有失偏颇,星期三开盘国债期货低开低走也是证明。

中央银行表明,该部分结存利润来自以往几年的外汇储备运营收益,不会增长税收或经济主体负担,也不是财政赤字,结存利润将按月均衡上缴,不会影响资产负债范围平稳。

也就是说,中央银行利润上缴与国企利润上缴的性质大差不差相同,资金直接上缴财政,由财政直接支配。流动性方面,资金上缴先吸收流动性、后财政开支后再放出流动性,但我们觉得这对流动性的影响有限,一是资金按月上缴,单月影响不大;二是最终目的是加大财政开支强度。所以中央银行利润上缴,对债券市场的打击首要在于推升宽信用预计。

春节以来,首要期限国债利率和同业存单利率上涨差不多20bp,两会前后,市场对宽货币和宽信用的观点,差不多背道而驰。下一阶段,能否仍有降息降准?同业存单利率能否还要持续上涨?下文将从商业银行流动性考核指标——净平稳资金比例(NSFR)角度出发,对上述困难执行分析。

净平稳资金比例(NSFR)是商业银行流动性风险管理指标,与流动性覆盖率(LCR)、流动性匹配率(LMR)一样,都用于监控商业银行流动性。区别在于,LCR着眼于短时间流动性、LMR兼顾短时间和长期以内的全局流动性,而NSFR则着眼于中长期流动性,旨在保证商业银行具有足够的平稳资金来源,维持期限匹配,以满足各种资产和表外风险敞口对平稳资金的需求。

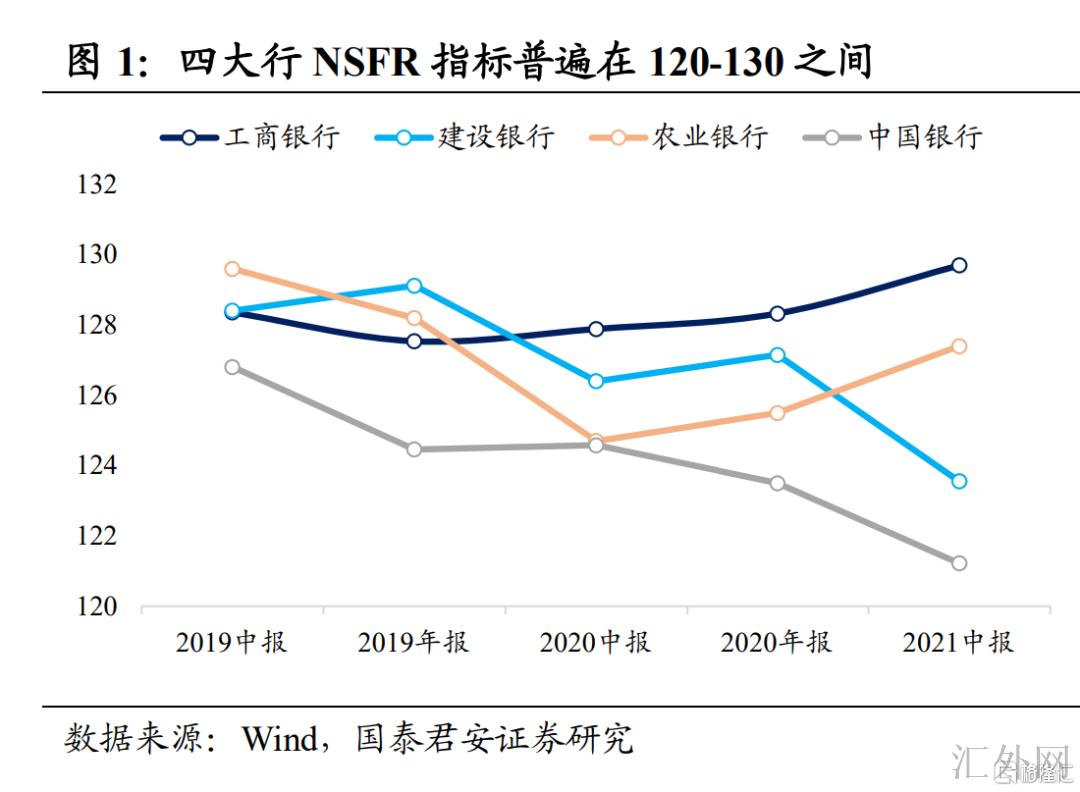

从历史报告看,四大行净平稳资金比例广泛保持在120-130之间,工行、农行指标趋于上涨,建行、中行趋于下探;邮储比例最高,差不多在160以上,2018年迄今连续下探;股份行除招行外,差不多保持在100-110之间,整体震荡程度不大。

净平稳资金比例=可用的平稳资金÷所需的平稳资金×100%

其中,①可用的平稳资金,是指商业银行各种资本与负债项目的账面价值、与其对应的可用平稳资金系数的乘积之和。②所需的平稳资金,是指商业银行各种资产项目的账面价值以及表外风险敞口、与其对应的所需平稳资金系数的乘积之和。

依据2018年《商业银行流动性风险管理办法》限定,净平稳资金比例(NSFR)适用于2000亿元及以上的银行,达标需求为100%。

在上述公式计算下,分子端对应商业银行负债和资本,分母端对应商业银行资产。从银保监会计量标准看,资金来源(负债和资本)和资金运用(资产)的占用时间越长,则系数越大。所以,商业银行假使想促成NSFR考核计划,最佳的选择是,尽量拉长资金来源的久期、尽量缩短资金运用的久期,分子越大越好、分母越小越好。

结合商业银行资产负债表和信贷收支表:①可用的平稳资金,首要对应——银行存款、同业存单、中央银行投放资金,期限1年以上的存款的计算系数最高,同业存单和中央银行投放资金的计算系数相当。②所需的平稳资金,首要对应——银行贷款、票据、债券投资,债券投资的系数只有15%,流动性占很少,可以忽视,所以首要斟酌贷款和票据。

自此来说,假使商业银行力争扩大中长期贷款范围、或期望通过票据冲量完成信贷考核计划,就需求加长资金来源的久期,也就是拉长存款的久期、或发行更长期限的同业存单、或得到中央银行投放的长期资金。

也就是说,商业银行贷款投放的范围越大、中长期贷款的占比越高,就越需求派生出更长久期的存款、发行更大范围和更长期限的同业存单、获取更长期限和更大范围的中央银行资金。

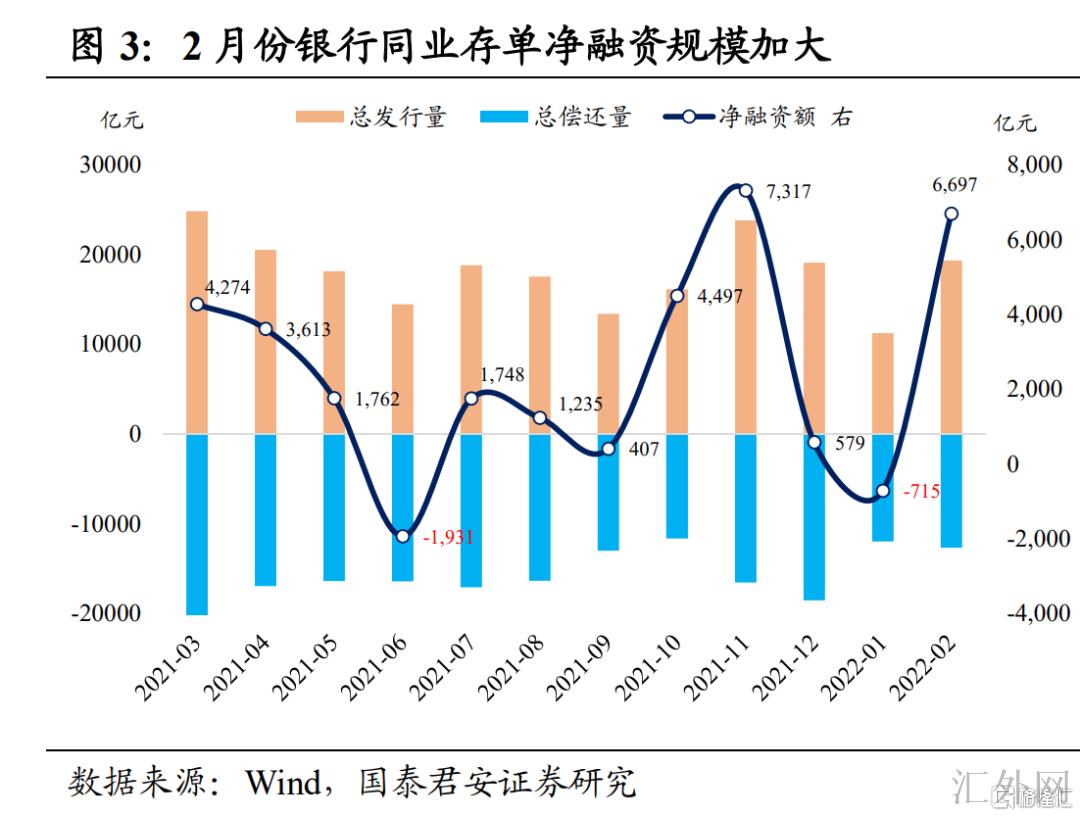

结合债券市场行情分析,2月份以来同业存单利率连续上涨,和同业存单发行量价齐升相呼应。政策指导下,商业银行加大贷款、特别是中长期贷款的投放,银行资产端久期拉长、范围加大,致使负债端的久期、范围面对更大阻力,所以只能加大同业存单发行补充负债,特别是加大1年期存单的发行量。2月份,同业存单净融资范围6697亿元,明显好于前两个月,其中1年期同业存单融资占比58.2%,同业存单供大于求,发行价格也从2.4%提高到2.6%左右。

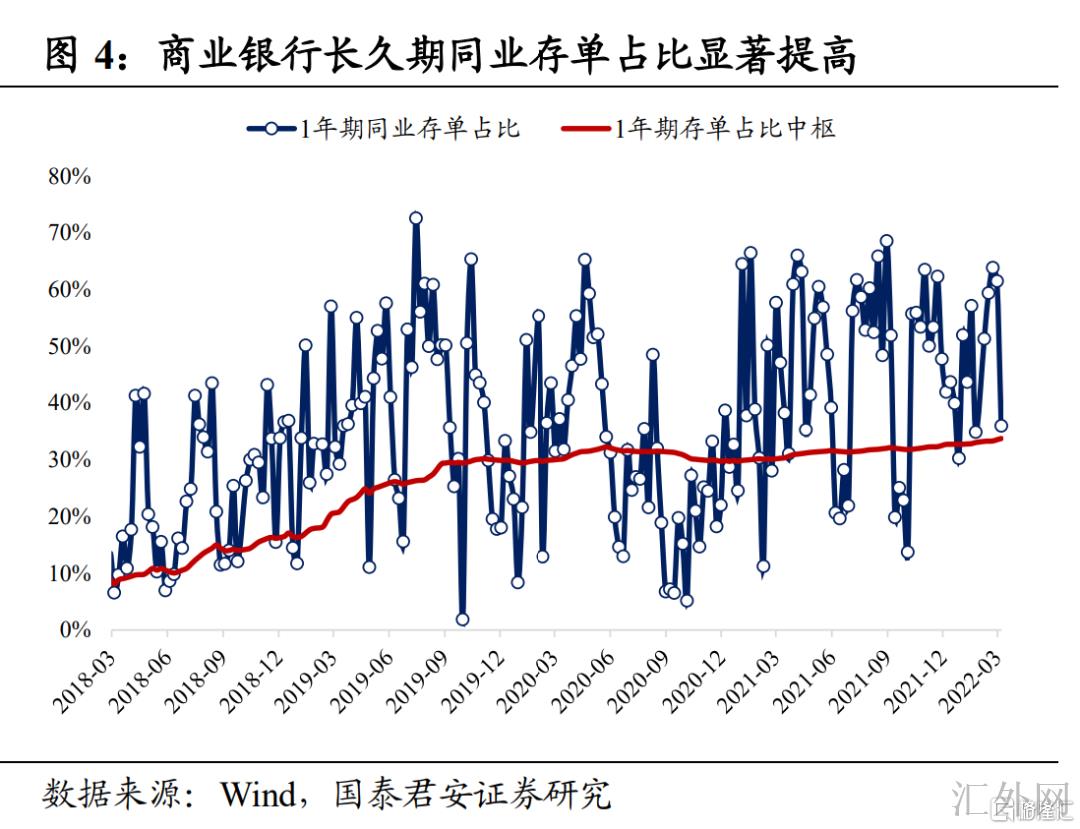

从历史报告看,2018年NSFR指标显现后,商业银行同业存单久期连续拉长。2018年当年,1年期同业存单的占比就从10%渐渐提升到20%,2022年1年期同业存单的占比已经平稳提升到33%附近。

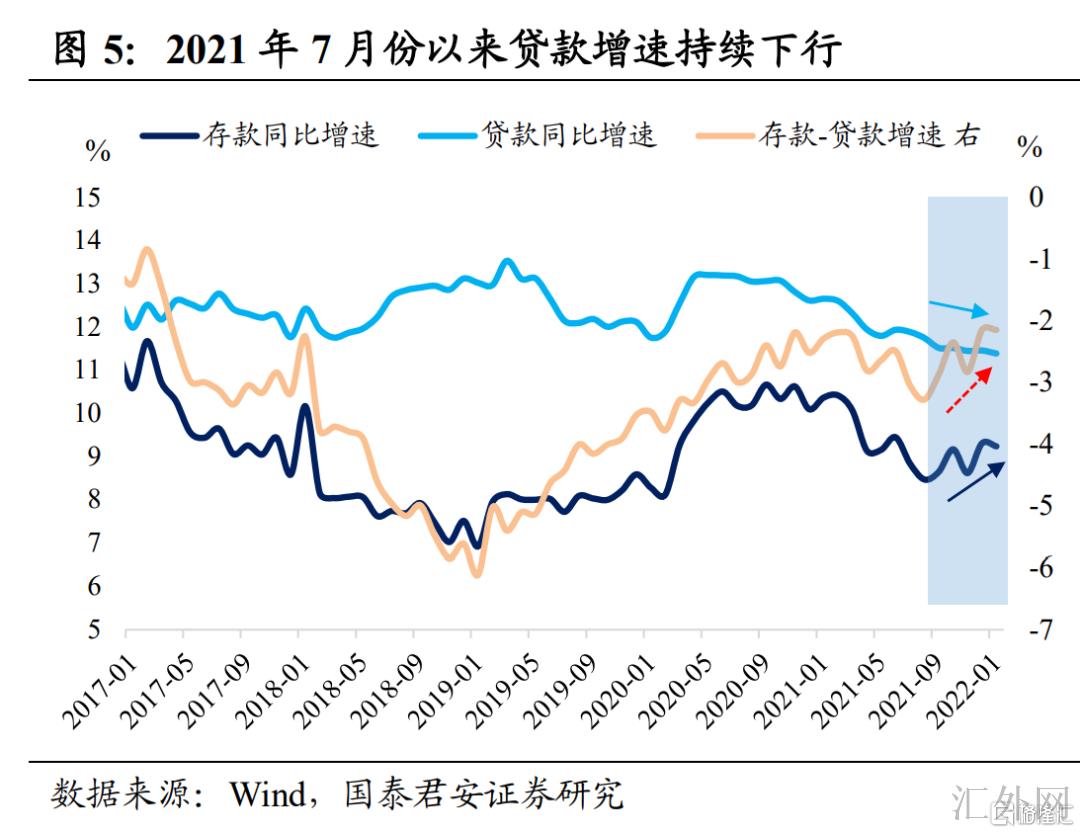

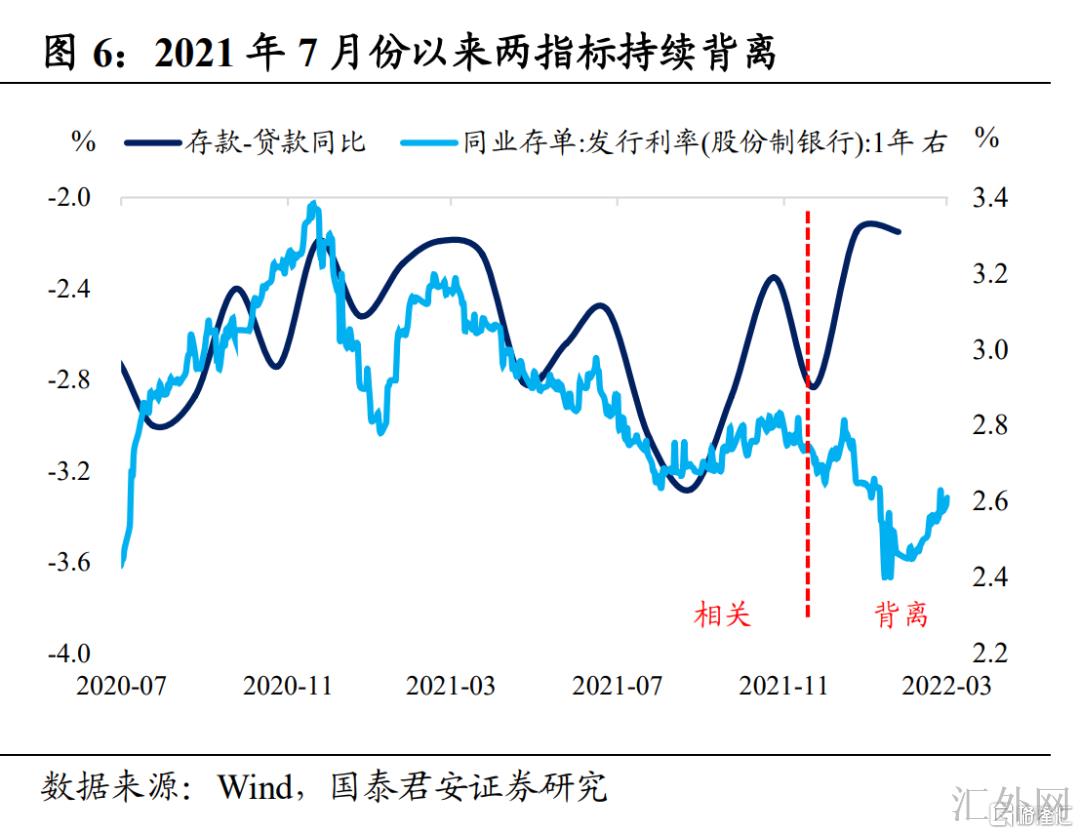

另外,除了发行存单和从中央银行获取长期资金这两个负债途径外,商业银行通过贷款派生存款,也能够帮助满足NSFR考核。从历史报告看,存贷款增速差和同业存单发行利率正有关,也就是说,当银行派生充足存款时,银行同业存单的发行量就会降低。

2021年下半年迄今,存贷款增速差和同业存单利率一失常态,连续背离。原因或许是,2021年下半年迄今实体融资需求走弱,商业银行贷款增速连续下探,而存款派生速度加速、但久期偏短,所以存单发行量降低,但中央银行接连降息降准,致使同业存单供差于需,进而动员存单利率连续下探,与存贷款增速差背离。

下一阶段,在基础设施建设发力环境下,中长期贷款有希望连续放量,商业银行对1年期同业存单和中央银行长期资金的需求会连续增长。当前1年期股份行同业存单利率在2.60%附近,而1年期MLF利率2.85%,对商业银行来看,发行同业存单的成本更小,所以有活力持续发行存单补充负债,这或许会致使存单利率持续上涨。

但从其他角度,监管需求同业负债不能胜过同业资产的1/3,这就代表着,商业银行不能无制约发行同业存单。假使中央银行期望商业银行连续投放中长期贷款,一面要适时向市场导入中长期资金,如降准、MLF等;另一面,顾虑到当前同业存单利率差于MLF利率约25bp,市场隐含降息次数仍有1~2次,中央银行或许会通过调降MLF利率的方式来减轻商业银行的阻力。

整体来说,目前看涨和看跌的逻辑都讲得通,核心在于,达到宽信用能否需求宽货币做“先锋”。我们觉得,宽货币是宽信用的必要条件,假使中央银行意在引导商业银行加大中长期贷款投放,就需求帮助商业银行减压。当前10年国债利率上涨到2.85%左右,短时间调动空间并没有大,反而是市场降息降准预计已经降到冰点,假使后续中央银行放大净投放强度或直接降息降准,投资人或许会又一次面对踏空风险。