回顾历史可以发现,中国中央银行的降准、降息并没有只看基本分析,而且存在平稳市场预计、对冲通货膨胀阻力等“非典型”的降准、降息。

受俄乌事件等影响,我国股市连续下挫,大宗商品价格大幅上升,显现相似有记录以来“非典型”降准、降息的背景,我们无法消除降准、降息显现的机会,但对债券市场难言有好处多头。

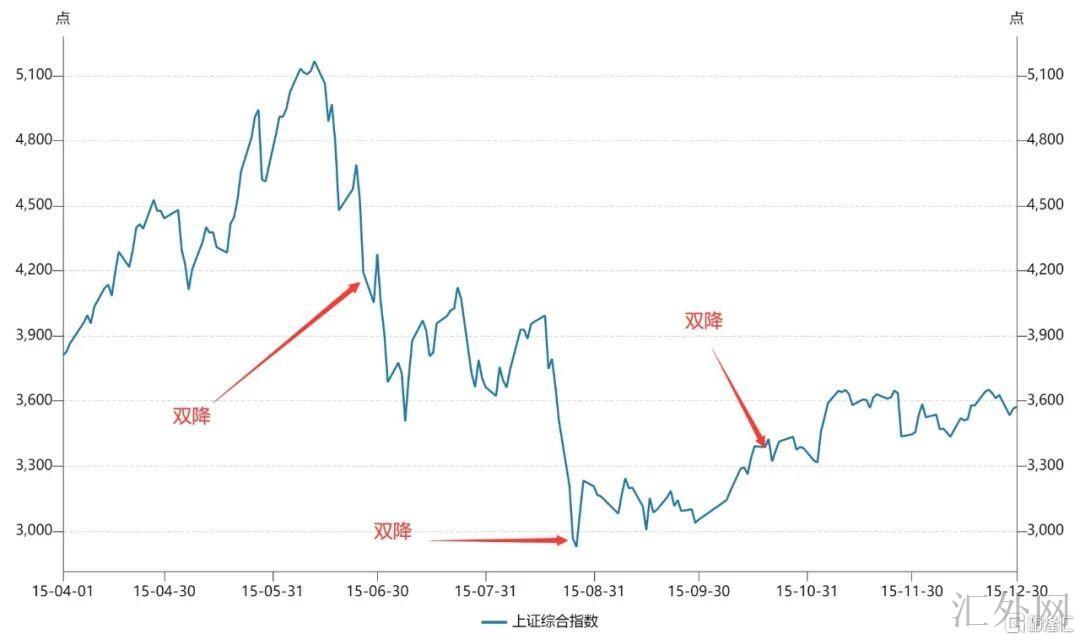

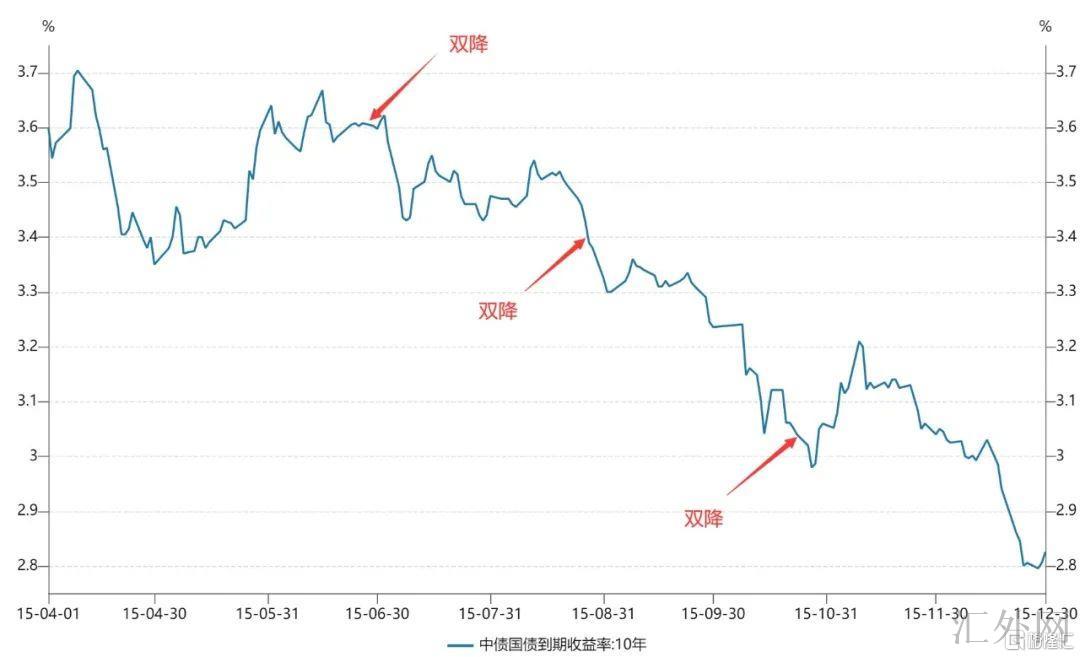

案例一:2015年股市下挫,中央银行接连“双降”

2015年6月后面,股市连续大幅下挫,中央银行三次“双降”:2015年6月27号宣称降准+降息、2015年8月25号宣称降准+降息、2015年10月23号宣称降准+降息。

从结果看,三次双降有利于股市持稳回涨,同期也促进债券收益率连续下探。

案例二:2019年特朗普加税,中央银行定向降准

2019年5月5号,特朗普忽然表明,将从5月10号起对中国原征收10%关税的2000亿美元的进口商品加征关税到25%,且短时间内会对此外3250亿美元商品征收25%的关税。

2019年5月6号早上,中国股市开盘以前,中国中央银行宣称定向降准。

即使当中日国股市依然暴跌,但快速持稳进入长期震荡。本轮定向降准促进国债收益率从超调的高点回调,直至合理水平在内。

案例三:2019年降息应付猪通货膨胀

2019年8月后面,猪肉价格一路上涨,致使CPI大幅上涨。2019年10月、11月CPI已经上涨到4%附近,市场造成了“中央银行对抗通货膨胀、缩紧货币政策”的预计,债券收益率大幅上涨到3.3%附近。

2019年11月5号,中央银行向下调整MLF利率5bp,2019年11月18号,中央银行向下调整OMO利率5bp,逆转了市场的减缩预计,债券收益率开始下探。

案例四:2021年降准应付大宗通货膨胀

2021年5月份后面,大宗商品价格大幅上涨,生产价格指数同比高达9%前期新高,国常会多次定调调控大宗商品价格,市场又一次造成中央银行减缩预计。

2021年7月,中央银行降准,大超市场预计。中央银行声明称,“通过金融机构传播可促使减弱社会综合融资成本”。

本轮操作被市场称为“降准抗通货膨胀”,内在逻辑是大宗商品价格上升抬高实体经济成本,中央银行通过降准减弱实体经济成本,进而形成对冲。

回归2022年中央银行政策,1月降息后面,我们觉得,该次降息应该是“一次性降息”,即2022年上半年很或许没有又一次降息:此轮稳上涨模式相似2020年流行病应付,中央银行2020年2-3月迅速降息,随后信用、财政政策发力,2020年4月后面依靠的是直接见效的信用、财政政策,而没有OMO降息。

但困难是,新添变量俄乌矛盾后面,局势变得复杂化:

第一,大宗商品价格又一次暴涨,依照2021年的逻辑,存在中央银行宽松以减弱实体经济成本的机会性;

第二,股市连续大幅下挫,依照2015年的逻辑,存在中央银行宽松以平稳市场预计的机会性。

即使美联储加息时点应该尽量规避,但是假使内部原因突出,我们无法消除中国中央银行“以我为主”、“非典型”降息的机会。

对于债券市场,2021年3月提议“债牛已至”,全年看涨债券市场;2022年1月提议“债券市场卖点”,后面债券收益率大幅上涨20-30bp。

站在目前时点,博弈进入复杂化阶段,一面债券市场抢跑基本分析,另一面中央银行“非典型”降息的机会性显现。

但是,假使3月真的有降息,对债券市场也难言方向有好处多头:

第一,“降息前购入、降息后出售”的市场预计较强;

第二,假使降息后面其余政策加仓,比如5年LPR向下调整,地产、信用、财政政策跟上,对债券市场都是有好处空头(正如2022年1月降息后面的债券市场)。

所以,参考历史“非典型”降准降息的经验,即使3月降息机会无法消除,但我们依然保持债券市场看空的方向不变;推荐依据市场情绪改变,选择适宜的久期和头寸。

对于转债,我们觉得稳上涨政策方向异常确定,外部原因致使的下挫提高了转债的配置价值,假使中央银行平稳市场预计,则有利于转债上升。

风险提示:政策改变超预计