摘要

2022年2月11日,人民银行公布 2021 年第四季度货币政策实施数据。

有关宏观经济,除了保持中央经济工作会议提及的“目前我国经济发展面对需求缩减、供给打击、预计走弱三重阻力”外,对于外部环境也做了分析:流行病、通货膨胀和发达经济体货币政策调动仍是世界经济的三大未知性。

有关货币政策,“稳健的货币政策要灵活适度,加大跨周期调节强度,发挥好货币政策工具的总量和结构双重功能,注重足够发力、准确发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对着重行业和薄弱环节的金融支持,达到总量稳、结构优的较好组合。”的描述跟前期相似。伴随1月社融报告的公布,前期货币政策的效果正在显现。假使金融报告连续好转,总量型货币政策工具的必要性降下滑。但我们觉得结构性货币政策工具会连续发挥重要作用,也就是说2022年应当能目睹各种再贷款工具的使用规模刷新高峰。

有关宏观杠杆率,依据人民银行的统计,2021年底我国宏观杠杆率为272.5%,比上年底低7.7个百分点,而且5个季度下滑,稳杠杆获得明显成效。依照历史经验,稳上涨阶段宏观杠杆率会有阶段性的回涨,2021年宏观杠杆率的下滑为2022年创造了政策空间。

有关地产,“房住不炒”,坚持不将房地产作为短时间刺激经济的手段仍是政策清晰的底线。依据人民银行披露的报告,四季度个人住房贷款利率为5.63%,环比上涨9BP。个人住房贷款2022年新添3.8万亿,同比少增5000亿元。通过高频报告追踪,地产销售仍有待提高。但1月报告再次证明了在房地产贷款没有显著上涨的情形下,任然可期望待社融信贷报告强势上涨。

有关通货膨胀,在通货膨胀困难上,中央银行觉得“通货膨胀阻力总的可控”,而且作为生产国的特性,经济自给能力强,有助于应付输入型通货膨胀。这代表着今年在部分海外发达经济体因通货膨胀被逼缩紧货币政策时,人民银行的货币政策应当不会承受通货膨胀的掣肘。

正文

2022年2月11号,人民银行公布2021 年第四季度货币政策实施数据,其中包含人民银行对于宏观经济、货币政策、信贷政策等多个市场关注话题的观点。

有关宏观经济,除了保持中央经济工作会议提及的“目前我国经济发展面对需求缩减、供给打击、预计走弱三重阻力”外,对于外部环境也做了分析:流行病、通货膨胀和发达经济体货币政策调动仍是世界经济的三大未知性。

有关货币政策,“稳健的货币政策要灵活适度,加大跨周期调节强度,发挥好货币政策工具的总量和结构双重功能,注重足够发力、准确发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对着重行业和薄弱环节的金融支持,达到总量稳、结构优的较好组合”的描述跟前期相似。伴随1月社融报告的公布,前期货币政策的效果正在显现。假使金融报告连续好转,总量型货币政策工具的必要性降下滑。但我们觉得结构性货币政策工具会连续发挥重要作用,也就是说2022年应当能目睹各种再贷款工具的使用规模刷新高峰。

有关宏观杠杆率,依据人民银行的统计,2021年底我国宏观杠杆率为272.5%,比上年底低7.7个百分点,而且5个季度下滑,稳杠杆获得明显成效。依照历史经验,稳上涨阶段宏观杠杆率会有阶段性的回涨,2021年宏观杠杆率的下滑为2022年创造了政策空间。

有关地产,“房住不炒”,坚持不将房地产作为短时间刺激经济的手段仍是政策清晰的底线。依据人民银行披露的报告,四季度个人住房贷款利率为5.63%,环比上涨9BP。个人住房贷款2022年新添3.8万亿,同比少增5000亿元。通过高频报告追踪,地产销售仍有待提高。但1月报告再次证明了在房地产贷款没有显著上涨的情形下,任然可期望待社融信贷报告强势上涨。

有关通货膨胀,在通货膨胀困难上,中央银行觉得“通货膨胀阻力总的可控”,而且作为生产国的特性,经济自给能力强,有助于应付输入型通货膨胀。这代表着今年在部分海外发达经济体因通货膨胀被逼缩紧货币政策时,人民银行的货币政策应当不会承受通货膨胀的掣肘。

另外,我们关注的其余重要内容有:

一、又一次强调观察银行系统流动性松紧程度最直观、

最精准、最及时的指标是市场利率

在2021年9月的国务院政策例行吹风会上,人民银行货币政策司司长孙国峰曾表明“在当前的条件下,或许不需求原来那么多的流动性就可以维持货币市场利率稳定运行。该种情形下,市场不宜简单依据银行系统流动性或者超标准备金率分析流动性松紧程度,分析流动性最重要的指标是观察市场利率,尤其是DR007。”

本期的货币政策实施数据中通过专栏《银行系统流动性影响要素与中央银行流动性管理》又一次向市场传递了中央银行期望市场观察银行系统流动性的角度:“从市场角度来看,观察流动性松紧程度最直观、最精准、最及时的指标是市场利率,分析货币政策姿态也应着重关注公开市场操作利率、MLF 利率等政策利率,以及市场利率在一波时期内的总的运行情形,而不宜过分关注流动性数量以及公开市场操作范围等数量指标。”

至于原因,人民银行写道“在对银行系统流动性事态执行分析时,宜着眼于中央银行流动性管理的整体框架并非是局部原因,不能将一部分长短时间影响要素简单相加计算流动性余缺,更不能将货币政策工具到期作为影响银行系统流动性的原因,并以此分析流动性松紧程度。”

我们可以通过观察报告的方式更直观的考察这个困难。

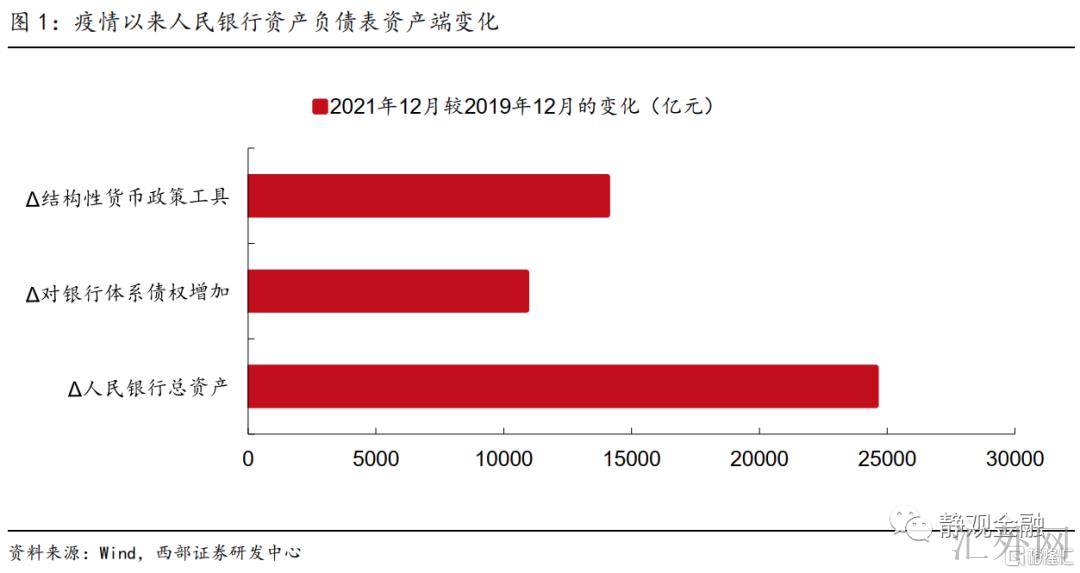

流行病以来(2019年12月末),人民银行资产负债表总范围上涨约2.5万亿,结构性货币政策工具上涨约1.4万亿。也就是说,结构性货币政策工具形成了流行病以来人民银行资产负债表扩张首要的“锚”。而市场上首要测算超储率的计算方法差不多以中期借贷便利(MLF)、现金、政府债券发行、公开市场操作到期量的改变为输入变量,忽视了流行病以来对货币系统影响最大的结构性货币政策工具。但因结构性货币政策工具的运用情形一般只会在季度的《货币政策实施数据》中披露,致使其无法被加入到超储率的测算中。在该种情形下,的确货币市场利率才是最精准的观察指标。

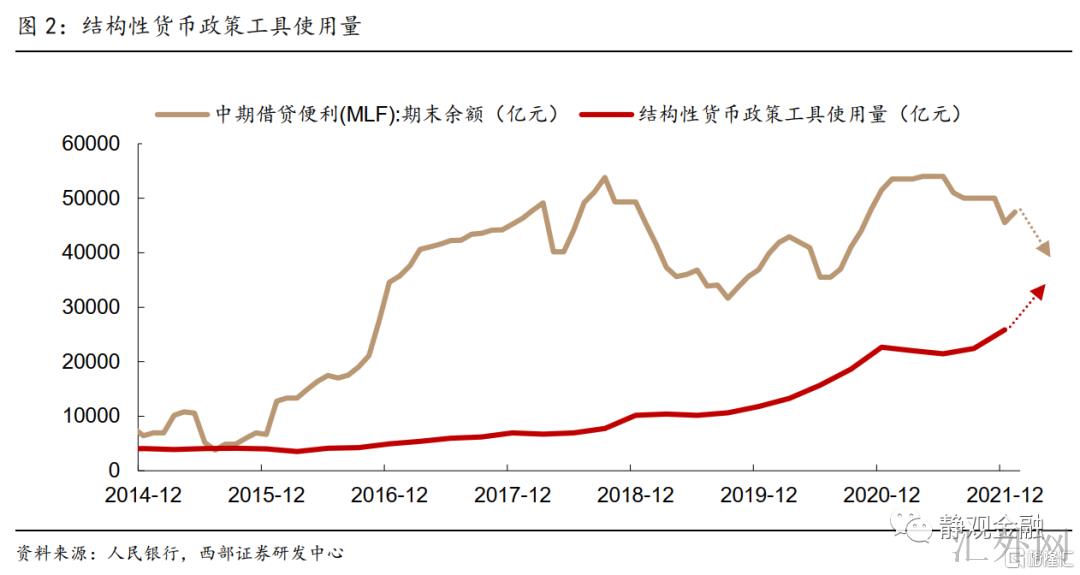

二、持续乐观发挥结构性货币政策工具作用

结构性货币政策工具是我们一直在探讨的话题,伴随《货币政策实施数据》的公布,我们更新了结构性货币政策工具的使用规模。

我们曾探讨过结构性货币政策对于银行系统及实体经济的影响。简来说之,在2020年后为了应付冠状流行病,人民银行分别设立了3000亿元、5000亿元及1万亿元的再贷款再贴现,在很大程度上处理了小型银行无法得到MLF负债的困难。伴伴随再贷款、再贴现等结构性货币政策工具的运用,小型银行直接从人民银行得到准备金的数量迅速增长。对于小微企业等结构性货币政策定向支持的行业,其在银行得到融资条件亦在流行病以来显著转好。

后续我们应当能目睹结构性货币政策工具连续发力,引导金融资源流向科技创新、小微企业、绿色发展等国民经济着重行业和薄弱环节。可以预计的是,伴随碳减排支持工具、煤炭清洁高效利用再贷款等其余结构性货币政策工具的相继推行,结构性货币政策工具会在货币系统中扮演越来越重要的角色。

风险提示

(一)中央银行货币政策超预计

(二)房地产下跌超预计

(三)海外中央银行货币政策缩紧超预计