摘要

星期一,12月LPR报价公布。1年期贷款市场报价利率(LPR)为3.8%,上个月为3.85%,向下调整5bp。5年期贷款市场报价利率(LPR)为4.65%,接连第21个月保持不变。

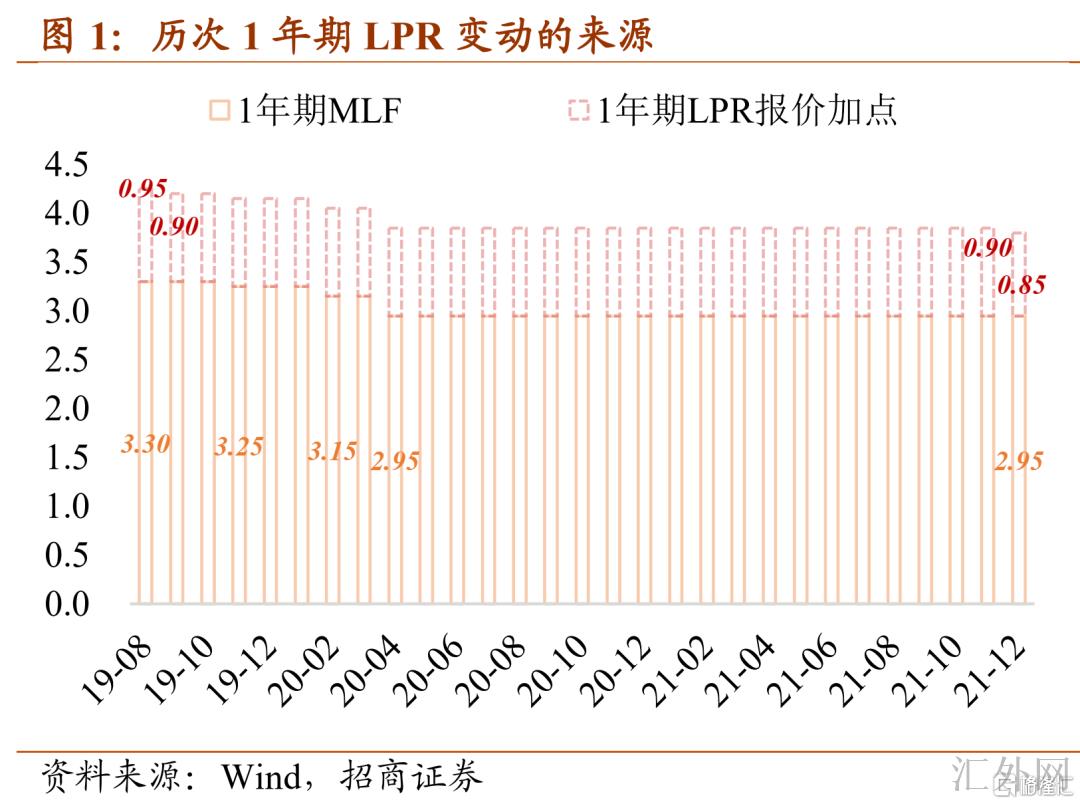

此次1年期LPR报价向下调整的来源是加点向下调整。2019年8月中央银行对LPR报价机制执行改革后,LPR的定价机制为一年期MLF利率加点的形式。最近MLF未做调动,LPR报价向下调整的来源是报价行对于加点的压缩。

加点的向下调整是前两次全面降准的总计效应。7月和12月的两次降准分别将减弱金融机构资金成本每年约 130 亿元和150亿元,通过金融机构传播可促使减弱社会综合融资成本。本轮压降LPR加点,就是两次全面降准后银行负债端成本下滑对于实体融资成本传播的落实。

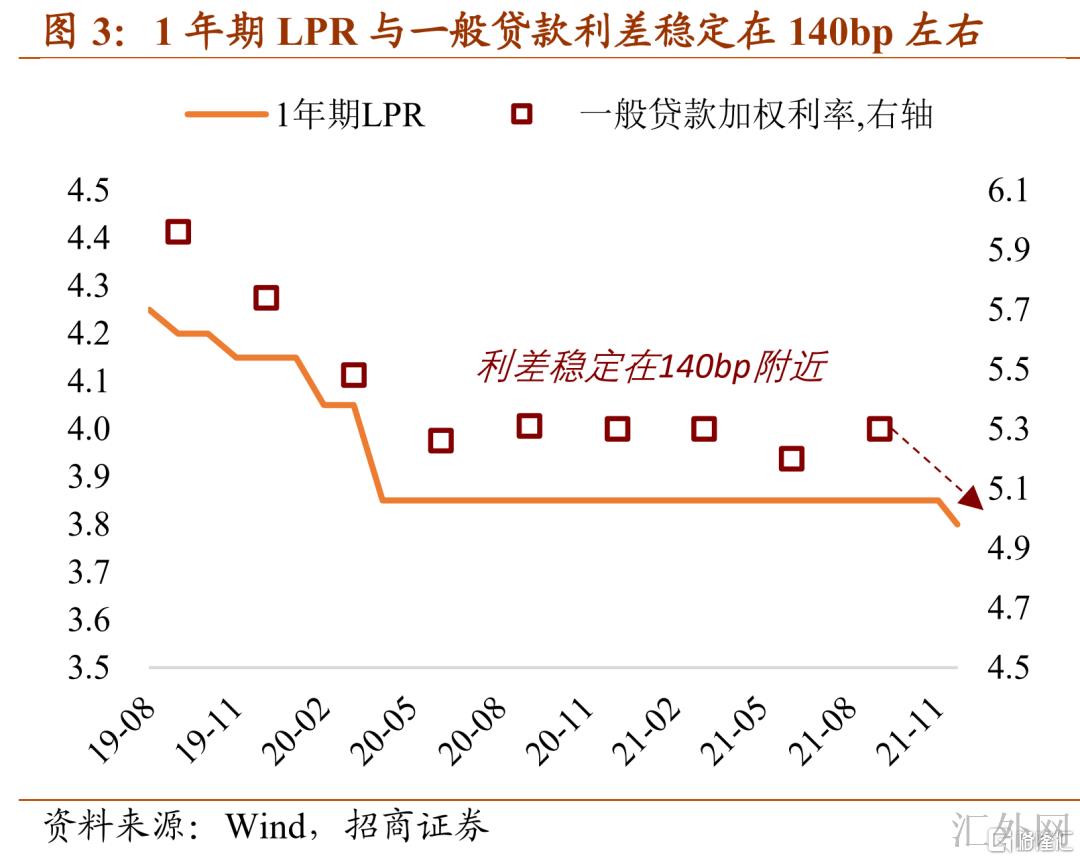

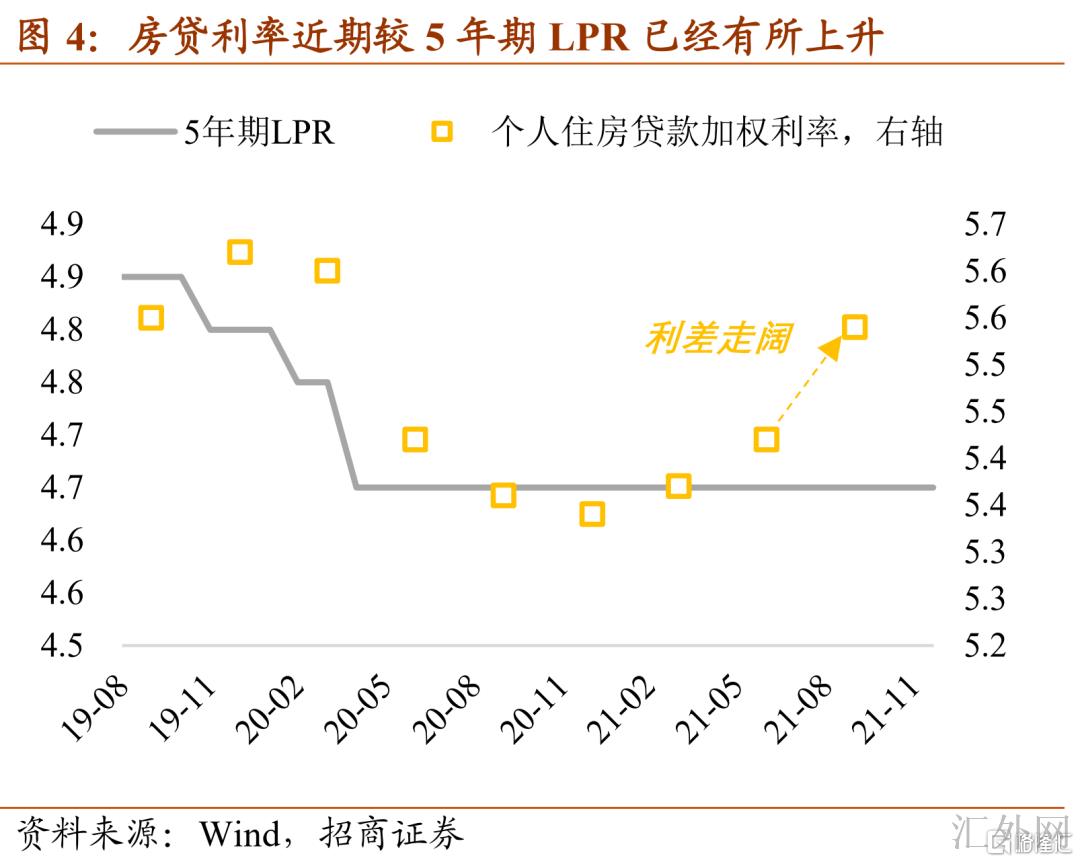

为何只调动1年期报价?1年期LPR与企业贷款成本有关性高。尤其是中小企业贷款期限普遍比较短,调降有利于实体经济、尤其是中小微企业和民企融资成本的减弱。而5年期LPR与房贷利率直接挂钩,调降的全局性信号意义过强,不符合目前“房住不炒”的大前提。另外,尽管5年期LPR报价未变,但今年迄今个人住房贷款加权利率已经显著上涨,两者利差走阔。这代表着,即便保持5年期LPR不变,后续房贷利率需求因城制宜之时,已经积攒了适当的调动空间。而相反,20年迄今一般贷款加权利率减1年期LPR的利差差不多维持在140bp以上。从银行风险定价的角度,假使1年期LPR不向下调整,较难更深一步引导一般贷款加权利率持续下探。

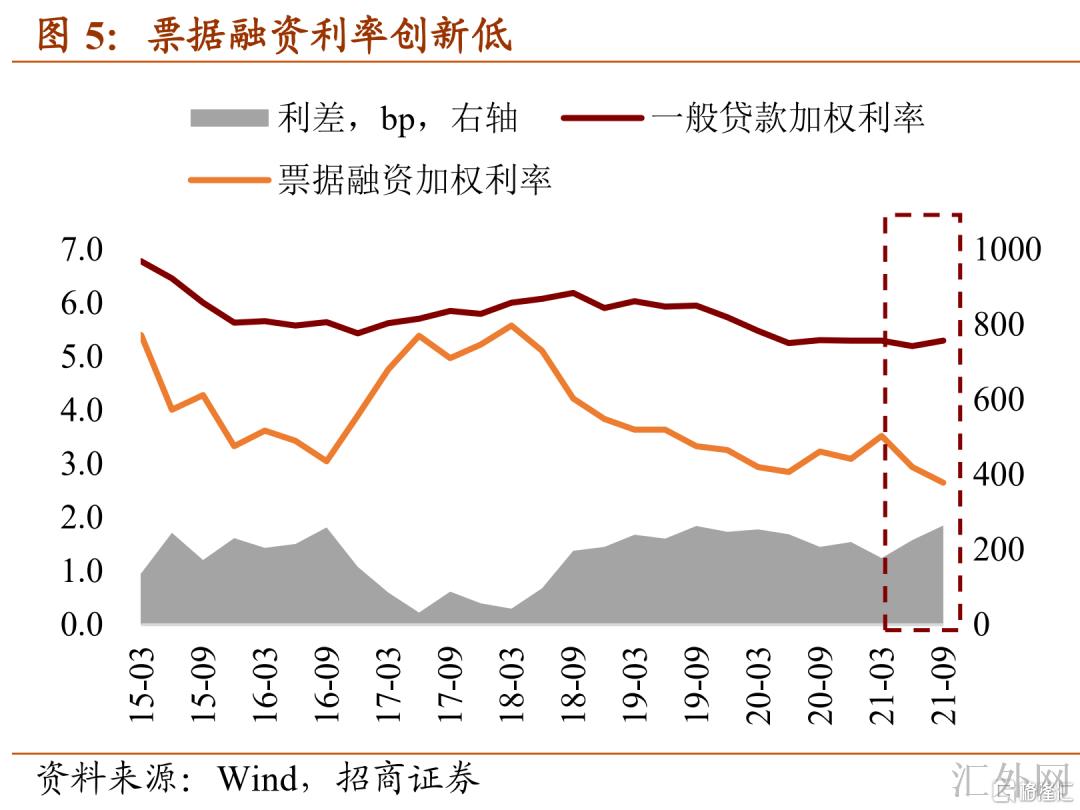

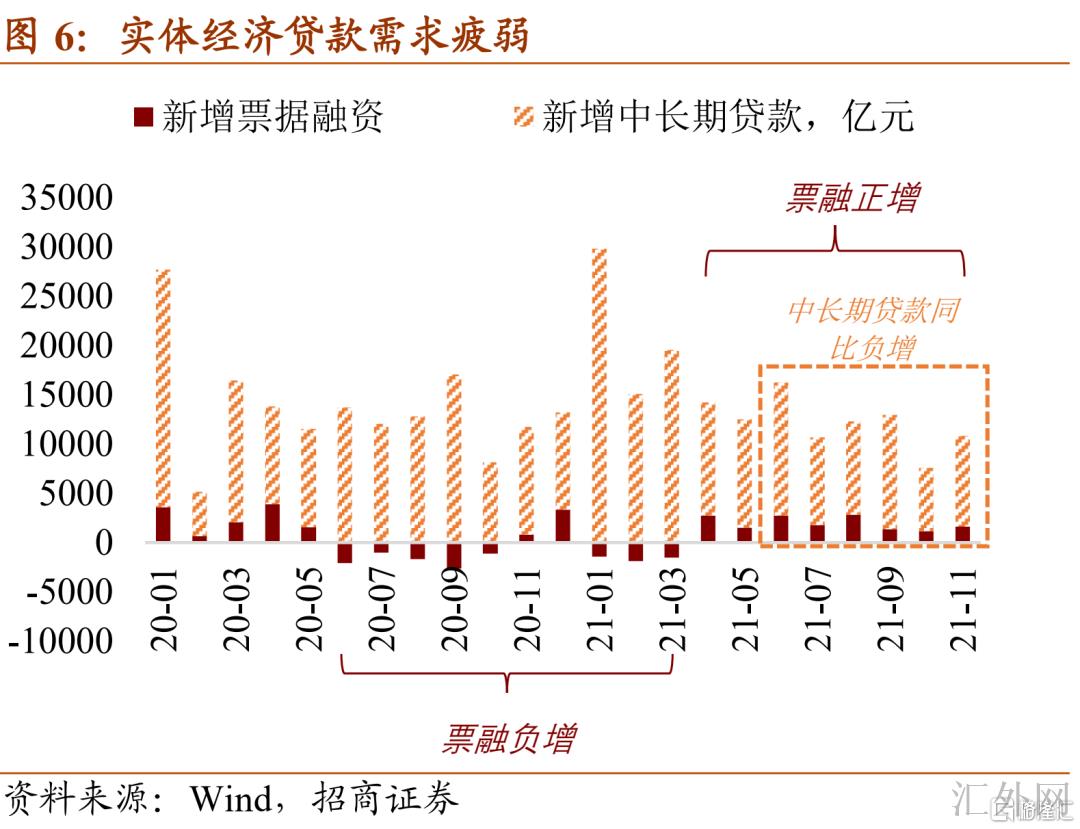

压缩LPR加点是宽信用政策思路的保持。今年下半年迄今,实体经济下探阻力连续放大,实体信贷需求走软。尽管政策方面也推行了一部分动作,但对于提高实体信贷需求和减弱实体经济融资成本层面的效果还不显著:截到9月底,一般贷款加权利率5.3%,较去年年底打平;而票据融资利率连续创新低,两者利差扩大到265bp。压缩LPR加点是宽信用政策思路的保持,响应了在此之前国常会、政治局会议对于“助推事实贷款利率更深一步减弱”的需求。

后续MLF能否调降?短时间内看,公开市场利率向下调整的必要性下滑。通过压缩LPR加点,助推金融机构减弱的负债成本向实体经济传播,短时间内减弱了公开市场利率向下调整的必要性。但后续仍需要更深一步观察实体经济融资成本能否有效减弱以及融资需求是否持稳。假使传播途径遇阻,不消除调降MLF利率。

短时间内,LPR报价向下调整对于债券市场的影响偏中性。这一调降总的是前期政策思路的保持,LPR加点调降后,短期内公开市场利率向下调整的必要性下滑,市场或许保持震荡观望行情。后续等候明年政策的更深一步落地。假使明年初宽信用政策单独发力,利率或许面对上涨打击。阶段观察货币政策能否更深一步配合宽松,首个需求观察的窗口期落在明年一季度。一面,目前市场对于美联储加息预计起点已经前移到3月,一季度或许是境内货币政策自主发挥空间较大的窗口期;另一面,明年初开门红政策诉求与经济增速下探阻力并存,这对于明年初的稳上涨强度需求较大,稳上涨政策的开展需求更为适宜的流动性和金融环境给予配合。假使到时公开市场利率减弱等货币宽松落地,则利率下探空间有希望打开。

#风险提示:流行病反复,宏观政策超预计

星期一,12月LPR报价公布。1年期贷款市场报价利率(LPR)为3.8%,上个月为3.85%,向下调整5bp。5年期贷款市场报价利率(LPR)为4.65%,上个月为4.65%,接连第21个月保持不变。

此次1年期LPR报价向下调整的来源是加点向下调整。2019年8月中央银行对LPR报价机制执行改革后,LPR的定价机制为一年期MLF利率加点的形式,由18家报价行在每个月20日执行加点报价,报价最小步长为5bp。最近MLF未做调动,LPR报价向下调整的来源是报价行对于加点的向下调整。

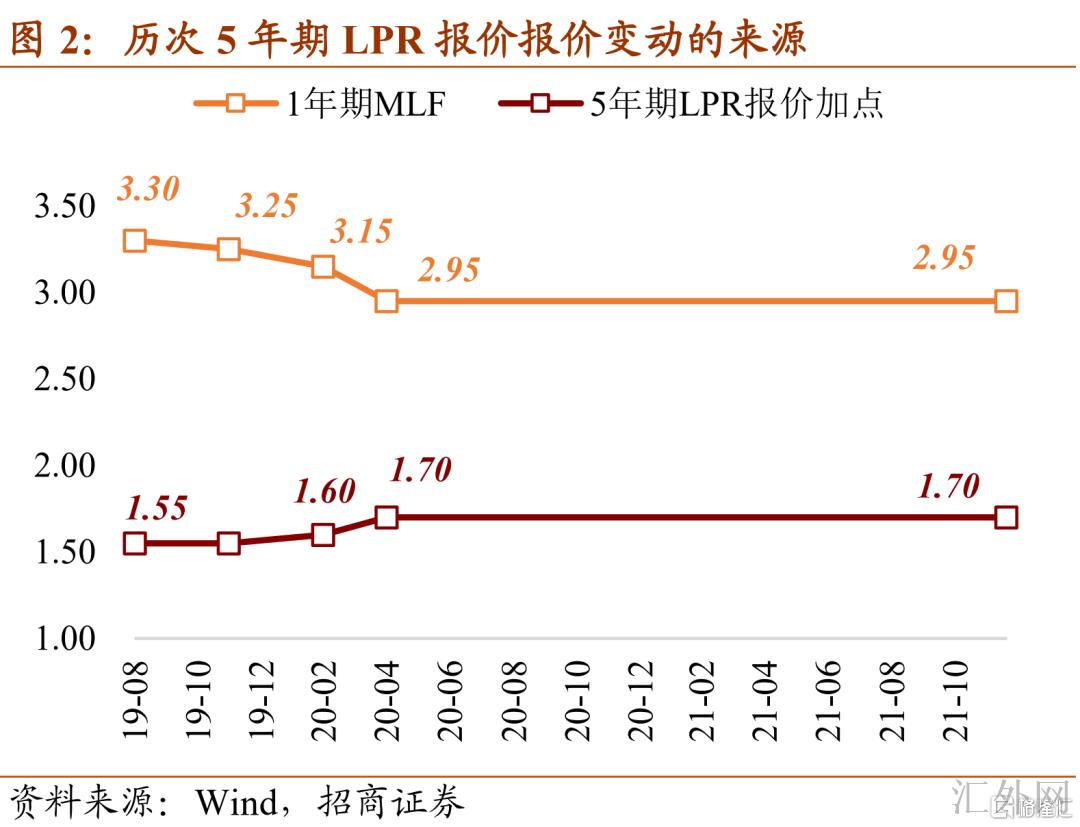

LPR定价机制改革以来,1年期LPR的五次变动中,由MLF利率导致的共三次:19年11月、20年2月和20年4月。由加点向下调整导致的共两次:19年9月和此次。5年期LPR的三次变动中,一次是因为MLF利率向下调整导致(19年11月);此外两次是“MLF利率向下调整+5年期LPR加点向上调整”的对冲组合,加点在20年2月和4月分别向上调整5bp和10bp,这两次5年期LPR向下调整程度较同期MLF下探程度更小。

加点的向下调整是前两次全面降准的总计效应。7月和12月,中央银行分别实行全面降准,总计调降存款准备金率1个百分点。在此之前7月降准后,LPR未跟随向下调整,或许的原因是0.5个百分点的预案金率向下调整对于银行负债端成本的作用不足够实施LPR最小5bp的向下调整步长。12月降准后,两次降准对银行负债端成本的总计效应比较明显。依据中央银行声明,7月和12月的两次降准分别将减弱金融机构资金成本每年约 130 亿元和150亿元,通过金融机构传播可促使减弱社会综合融资成本。本轮压降LPR加点,就是两次全面降准后银行负债端成本下滑对于实体融资成本传播的落实。

为何只调动1年期报价?1年期LPR与企业贷款成本有关性高。尤其是中小企业贷款期限普遍比较短,所以,受1年期LPR的影响较大。调降1年期LPR报价利率有利于实体经济融资成本的减弱,尤其是中小微企业和私营企业融资成本的减弱。而5年期LPR与房贷利率直接挂钩,调降5年期LPR报价利率的全局性信号意义过强,不符合目前“房住不炒”的大前提。

另外,尽管5年期LPR报价保持21个月不变,但今年迄今个人住房贷款加权利率已经显著上涨,两者利差走阔。截止今年9月底,个人住房贷款加权利率较去年底上涨20bp到5.54%,好于5年期LPR的程度从69bp上涨到89bp。这代表着,即便保持5年期LPR不变,后续房贷利率需求因城制宜之时,已经有适当的调动空间。而相反,2020年迄今,一般贷款加权利率减1年期LPR的利差差不多维持在140bp以上。从银行风险定价的角度,假使1年期LPR不向下调整,较难更深一步引导一般贷款加权利率持续下探。

压缩LPR加点是宽信用政策思路的保持。此次LPR报价压缩的是报价行的加点,而公开市场利率(1年期MLF利率)未向下调整。这一政策思路是“宽信用”的保持。今年下半年迄今,实体经济下探阻力连续放大,实体信贷需求走软。尽管中央银行在政策方面也推行了一部分动作,比如7月的降准、再贷款等等,但对于提高实体信贷需求和减弱实体经济融资成本层面的效果并没有显著:截到9月底,一般贷款加权利率5.3%,较去年年底打平;而形成显著对比的是,票据融资利率连续创新低,两者利差扩大到265bp。压缩LPR加点是宽信用政策思路的保持,响应了在此之前国常会、政治局会议对于“助推事实贷款利率更深一步减弱”的需求。

后续MLF能否调降?短时间内看,公开市场利率向下调整的必要性下滑。通过压缩LPR加点,助推金融机构减弱的负债成本向实体经济传播,短时间内减弱了公开市场利率向下调整的必要性。后续仍需要更深一步观察实体经济融资成本能否有效减弱以及融资需求是否持稳。假使传播途径遇阻,不消除调降MLF利率。

短时间内,LPR报价向下调整对于债券市场的影响偏中性。这一调降总的是前期政策思路的保持,LPR加点调降后,短时间内公开市场利率向下调整的必要性下滑,市场或许保持震荡观望行情。后续等候明年政策的更深一步落地。假使明年初宽信用政策单独发力,利率或许面对上涨打击。阶段观察货币政策能否更深一步配合宽松,首个需求观察的窗口期落在明年一季度。一面,目前市场对于美联储加息预计起点已经前移到3月,一季度或许是境内货币政策自主发挥空间较大的窗口期;另一面,明年初开门红政策诉求与经济增速下探阻力并存,这对于明年初的稳上涨强度需求较大,稳上涨政策的开展需求更为适宜的流动性和金融环境给予配合。假使到时公开市场利率减弱等货币宽松落地,则利率下探空间有希望打开。