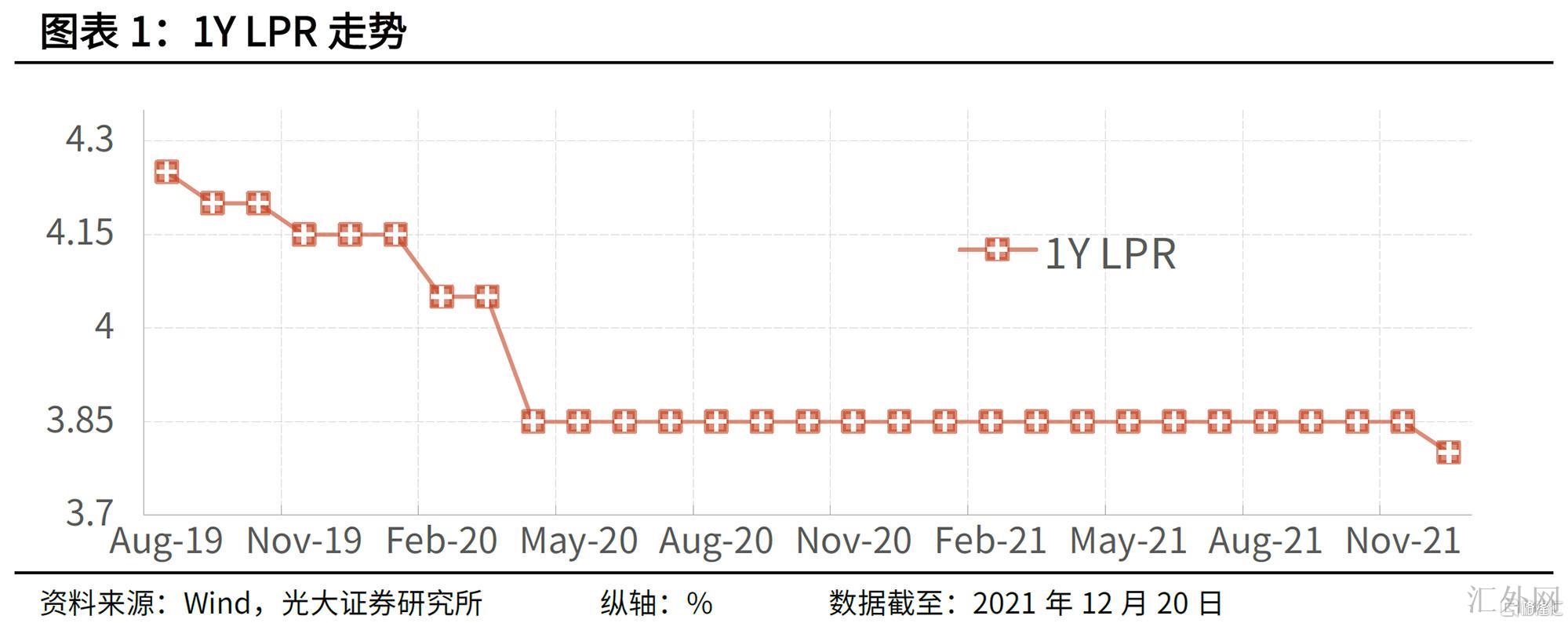

沉寂了19个月后面,1Y LPR终于降了,而且依旧以加点程度压缩的方式。真相上,在《降准后面话降息——2021年12月6号利率债观察》以及此后的数据中,我们亦曾反复强调“LPR将于将来几个月内承受较强的下探阻力”。诚然,我们欣喜并没有是由于猜中了结果,而是由于这次LPR降息内含了独特的意义。

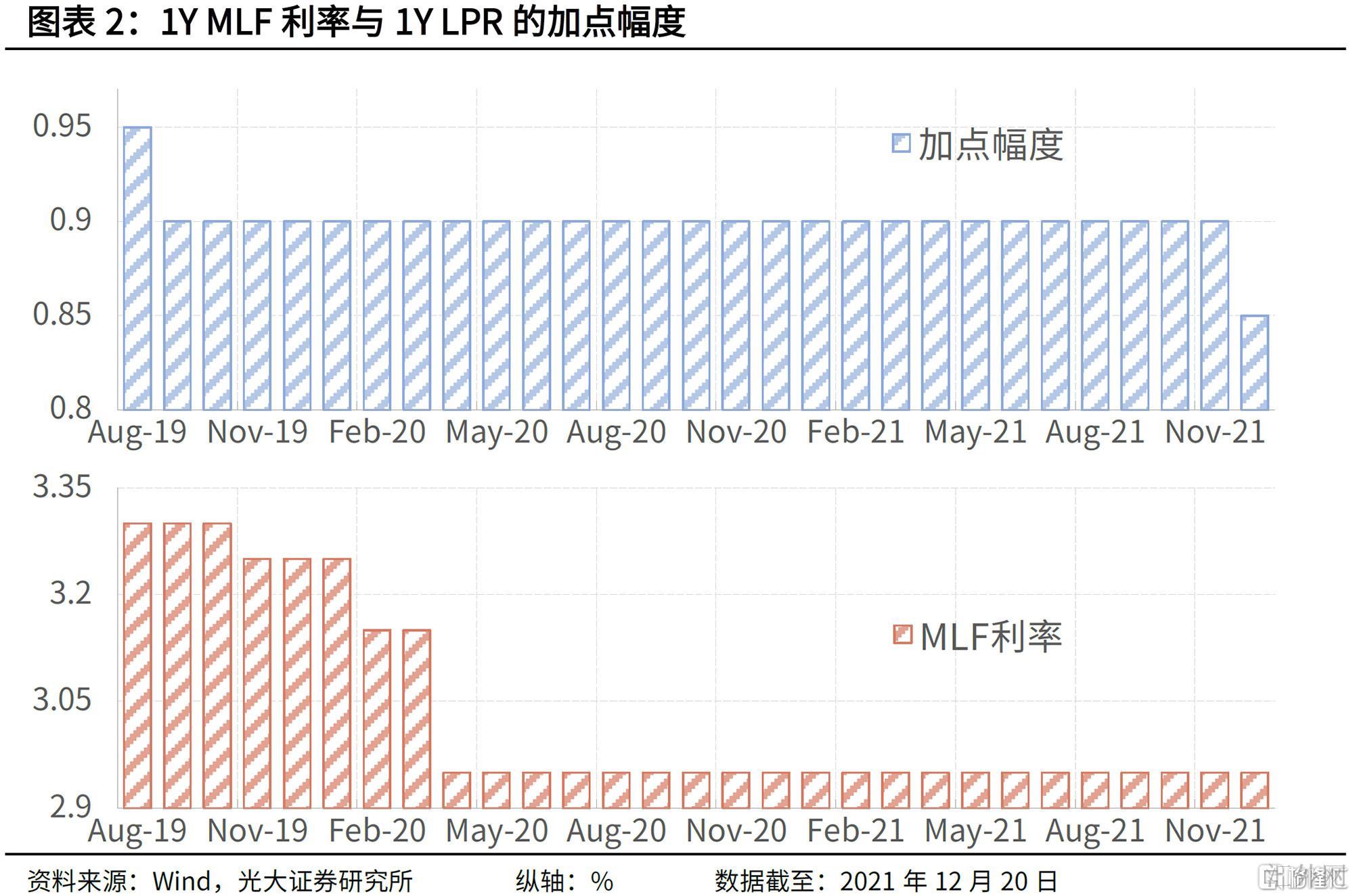

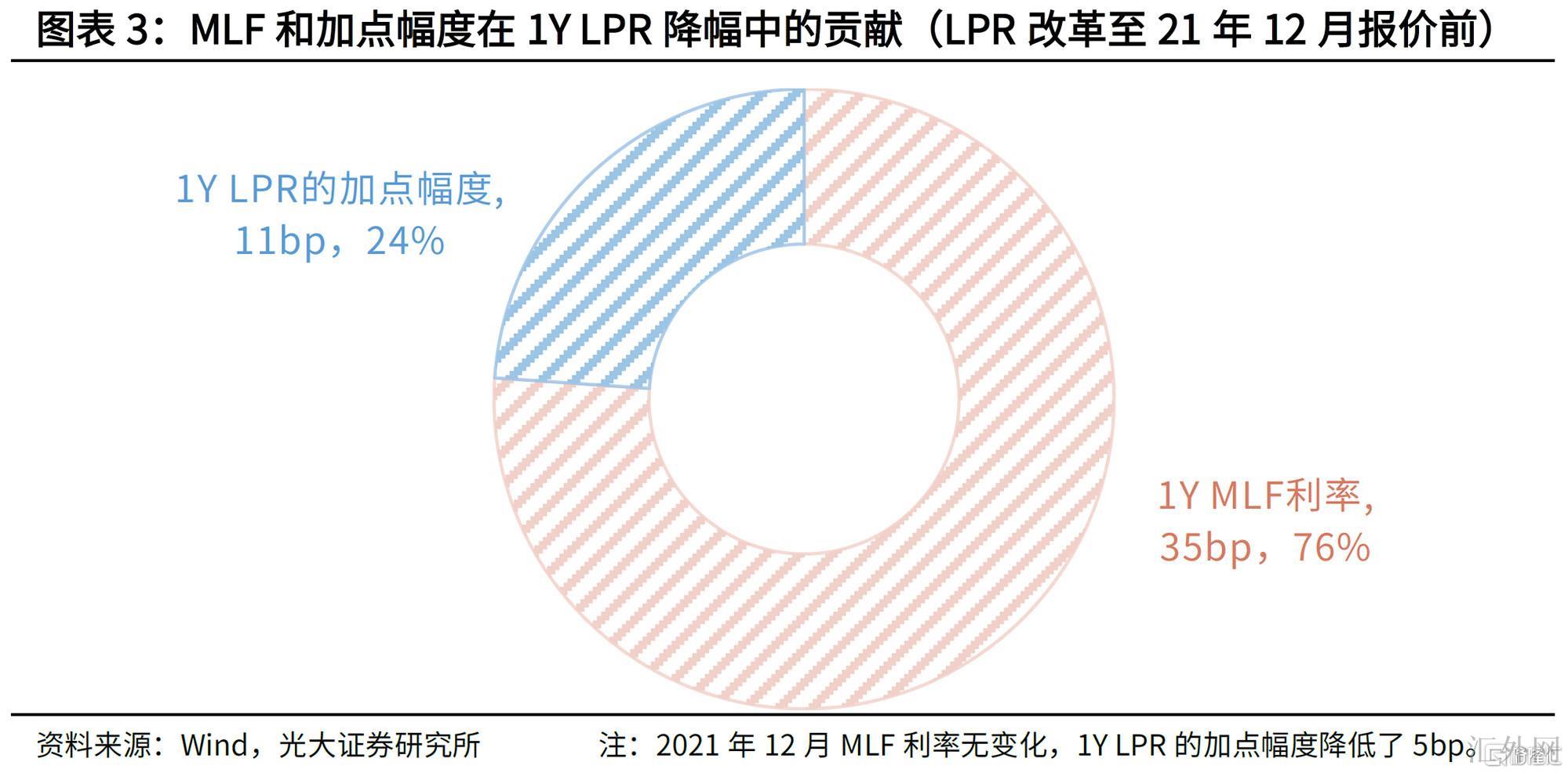

2019年8月17号,依照国务院部署,中国人民银行公布了第15号声明,决定改革完善LPR形成机制,这次改革创新推行了LPR在MLF利率上加点的形成方式。我们注意到,自LPR改革至本月报价前,MLF利率的下探是助推LPR下滑的首要力量:这段时期内1Y LPR总计下探了46bp,其中胜过3/4由MLF利率的下滑所奉献。尤其是从19年10月开始,LPR的下滑全部来因为MLF利率的改变,而更具市场化特质的加点程度已很长时间没减弱了。所以我们感觉到,本月因加点程度压缩所导致的LPR下探很是让人欣喜,其彰显了健全市场化利率形成和传播机制、运用市场化改革办法助推事实利率环境减弱的应有之义。

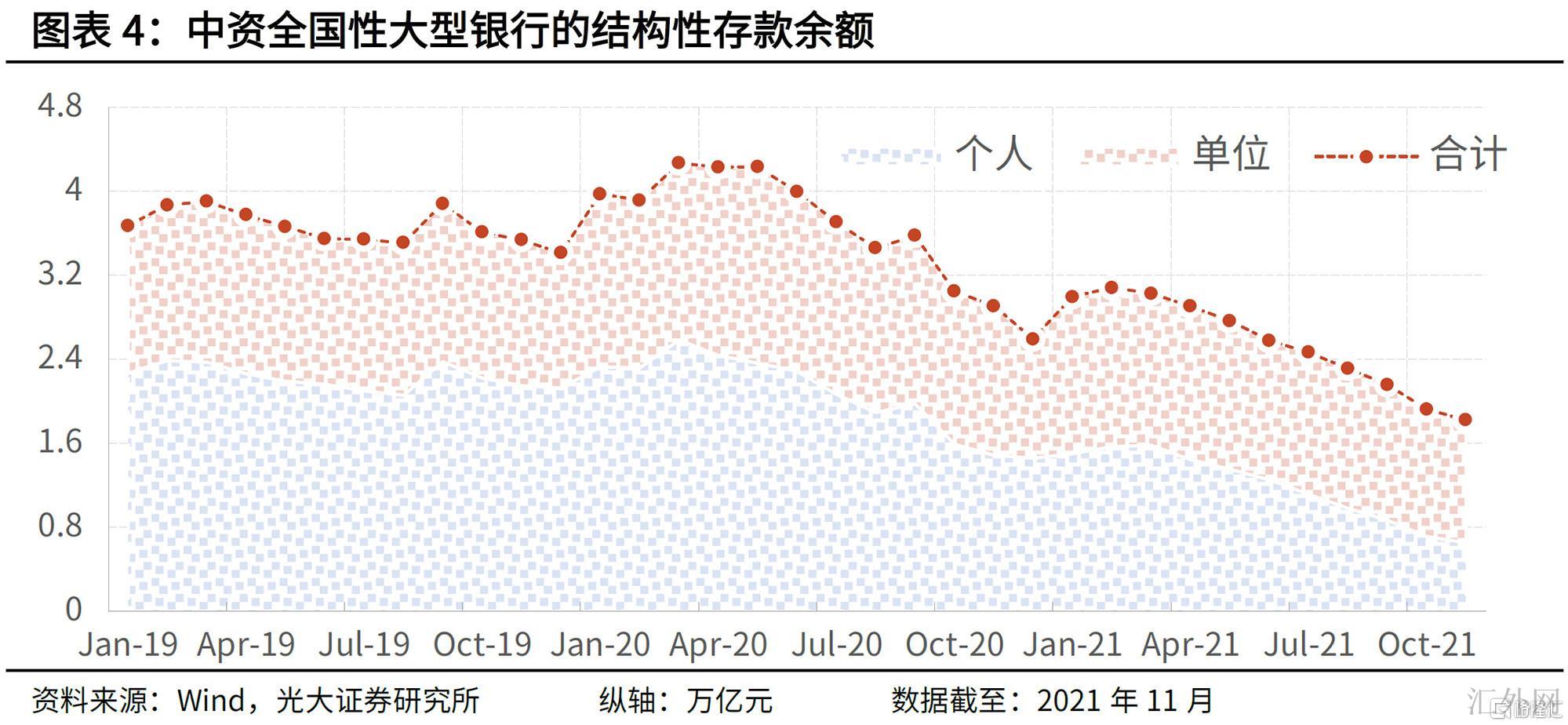

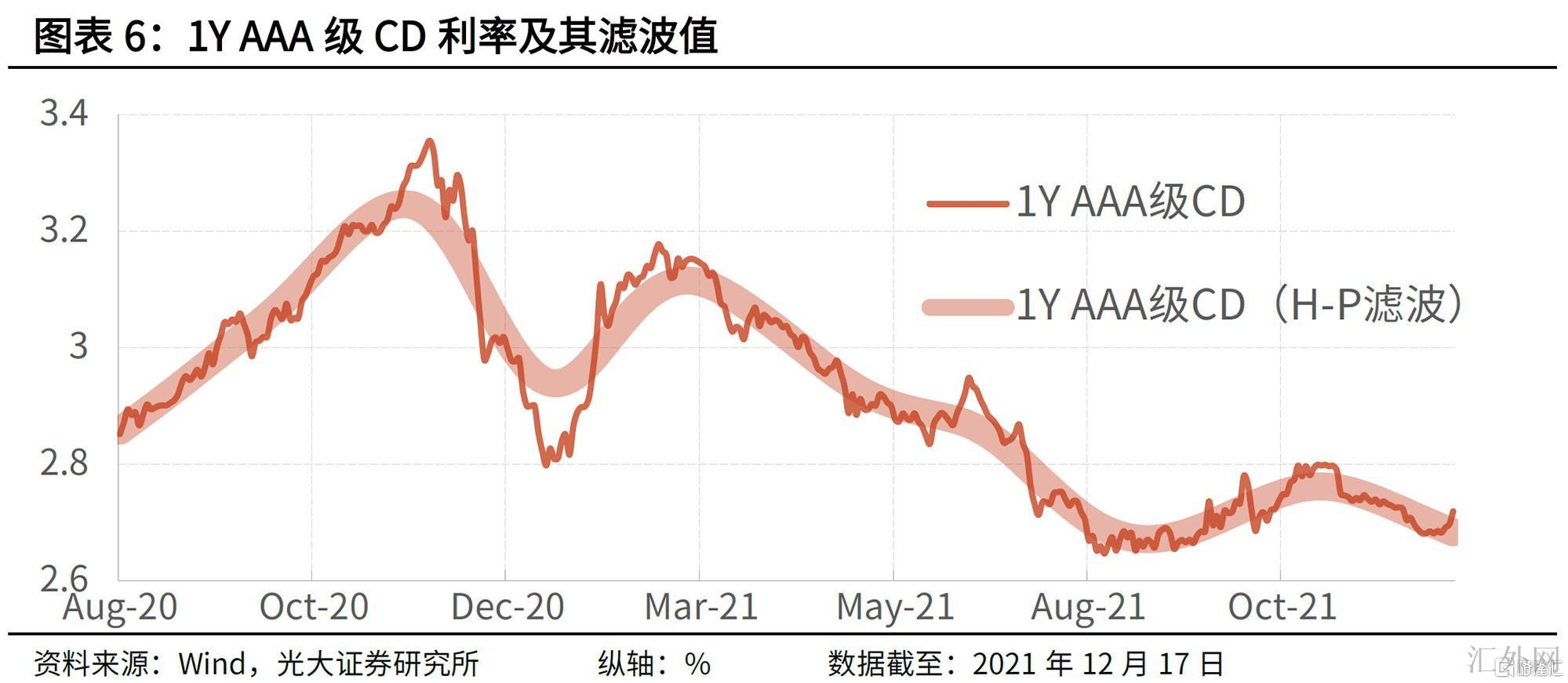

加点程度首要受制于各报价行本身资金成本、市场供求、风险溢价等原因,人民银行环绕减弱银行的平均资金成本做了大批工作,给减弱加点程度给予了活力以及空间。比如,今年7月、12月的两次降准为银行直接节约了每年约280亿元的资金成本;存款利率自律上限确定方式改为在存款基准利率上加点确定,并于6月21号正式实行;结构性存款范围连续压降,中资全国性银行11月底余额为5.46万亿元,已较去年同期大幅缩减了约三成;降准后中央银行还在充分满足金融机构的资金需求,并通过OMO和MLF供应短时间和中期资金;12月迄今1Y AAA级CD利率的均值为2.69%,较去年同期低了50bp。

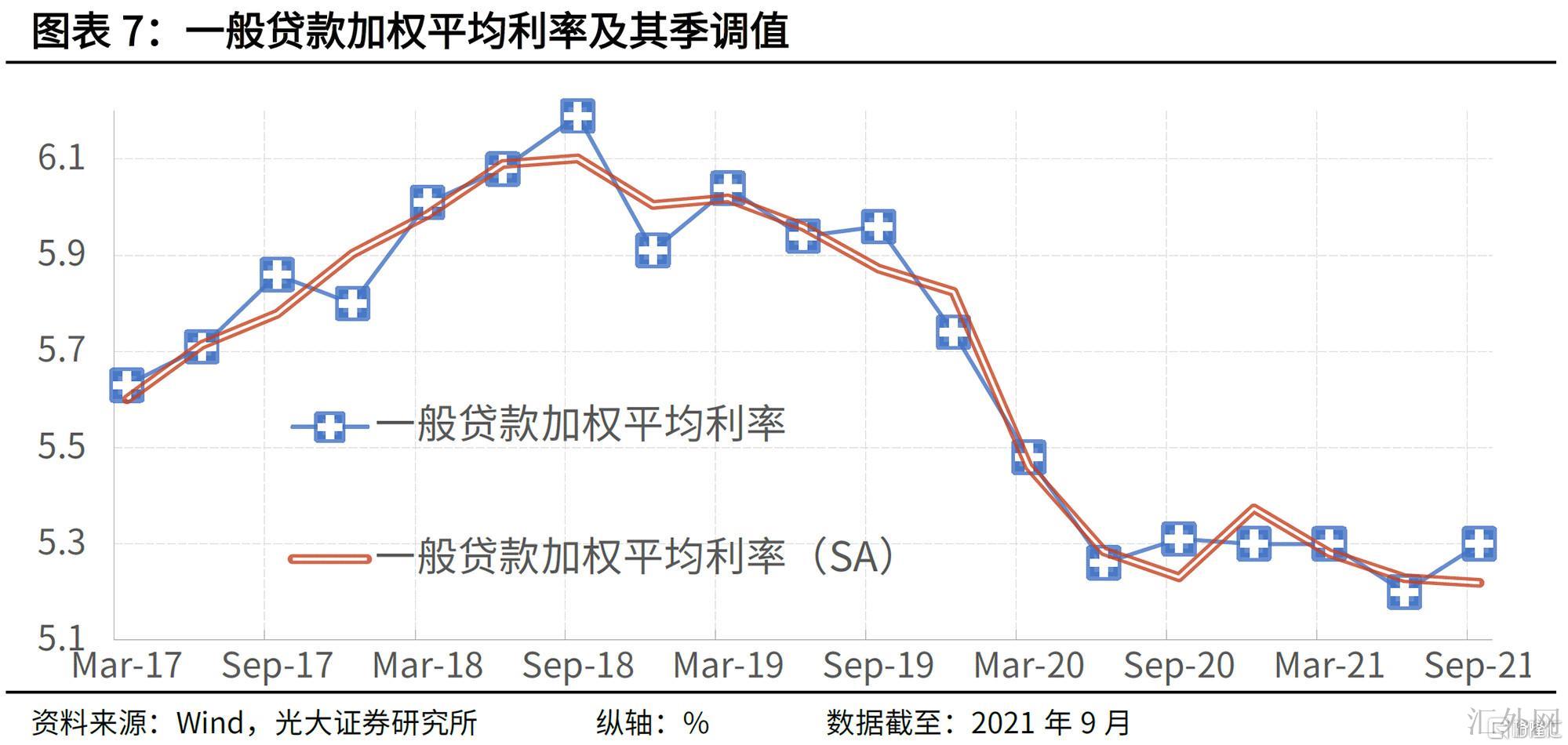

适合注意的是,MLF利率反应了银行平均的边际资金成本,并非是平均资金成本,所以MLF利率的下滑与LPR加点程度的下滑在一定程度上是对立的。我们在2020年3月20号的数据《银行具有向实体经济让利的区域》中曾提及,在其余原因维持不变的前提下,MLF利率下滑反而没好处于LPR加点程度的缩减。MLF在金融机构资金来源中的占比较低,所以MLF降息对于减弱银行负债成本的事实作用也是比较有限的。所以对于银行来说,MLF利率的下滑并没有导致平均资金成本的显著下滑,但是致使了LPR的下探。去年上半年MLF的大幅降息是以往一波时间LPR加点程度没有减弱的一个重要原因,而这段时间MLF利率维持平稳也给LPR加点程度下滑创造了条件。

LPR下滑是值得让金融体系更好地支持实体经济的。我国中央银行首要通过货币政策工具放出政策利率调控信号,引导市场基准利率以政策利率为中枢运行,并通过银行系统传播至贷款利率,形成了“MLF利率-->LPR-->贷款利率”的利率传播机制。LPR是贷款市场的基准利率,具有方向性和指导性作用,今日(12月20号)的LPR降息自然可以促使社会综合融资成本持续稳中有降。从其他角度讲,LPR降息有利于减轻银行发放贷款过程中所承受的利率约束,处理所谓的“有效贷款需求不足”的困难。上述在量价上的作用对于“稳信用”以及“稳经济”无疑是有好处的。

LPR降息对利率债并没什么有助于:第一,LPR是贷款市场基准利率,而非中央银行政策利率,所以LPR降息与MLF降息有较大不同。第二,LPR降息弱化了MLF降息的必要性。第三,LPR降息有利于平稳宏观经济,这也制衡了收益率的下探。第四,LPR并不是债券投资人的资金成本,所以LPR降息与DR007等利率降息也有较大不同。第五,现阶段从贷款利率到债券利率的比价效应易被淹没。

风险提示

不理性的预计导致市场迅速震荡。