今天LPR报价中,1年期LPR时隔20个月又一次下滑,12月1年期LPR报得3.80%,上次为3.85%;5年期以上品种报得4.65%,上次为4.65%。

今年尤其是下半年迄今,受结构性通货膨胀阻力较大、内需依旧偏空、经济下探阻力渐渐加大等原因的影响,中央银行货币政策比较乐观,比如优化存款利率自律上限、两次降准、出台碳减排支持工具等等。市场资金面也保持在一个较宽松的水准,资金利率在多部分时间处在政策利率之下。

但是这些举措许多是从量的角度来执行调控的。从事实向上瞧,总量政策在减弱实体融资成本、助推实体融资需求回涨等层面的效果一般。

一来实体融资成本仍有待更深一步向下调整。7月降准后面,在三季度实体融资需求偏空的时机,企业融资成本不降反升。

2021年三季度货币政策实施数据表明,9月新发放贷款加权平均利率为5.0%(6月为4.93%),其中,一般贷款加权平均利率为的5.3%(6月为5.2%),票据融资加权平均利率为2.64%(6月为2.94%)。从这个角度看,三季度实体融资成本不降反升。

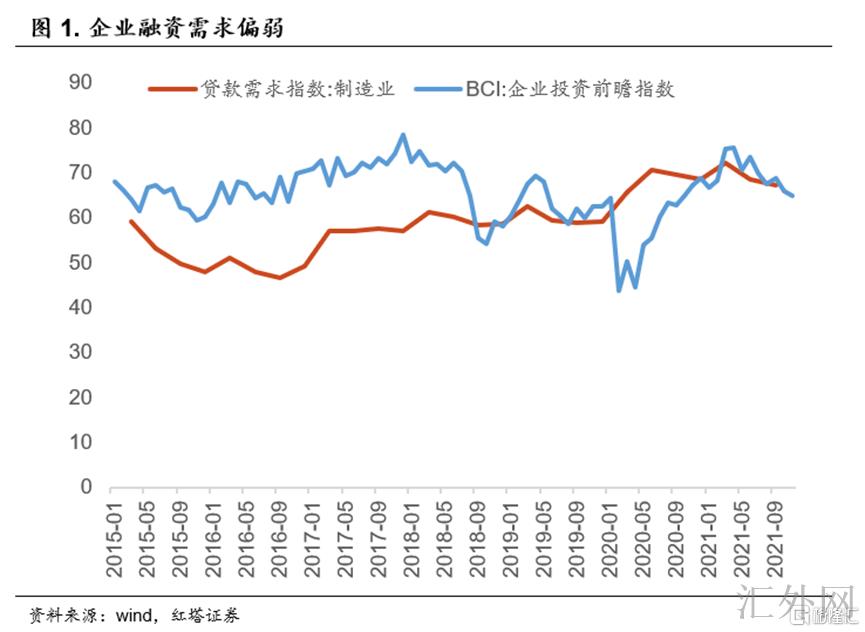

二来实体融资需求依旧偏空。当前,境内的结构性通货膨胀尽管已经面临了转折点,11月生产价格指数为12.9%,下滑0.6个百分点。但是我们也要目睹当前上游大宗商品的成本依旧位于前期新高,企业的成本阻力尚存。

更重要的是,受流行病多次反复、海外财政货币政策增速撤出致使出口的未知性加强、境内房地产下探阻力等原因的影响,企业预计连续弱化,投资扩产活力不足。

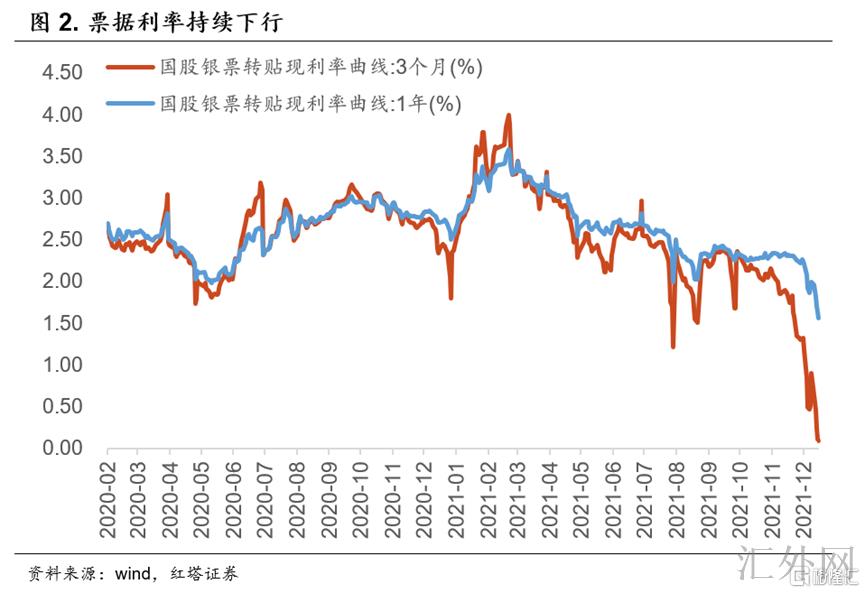

在中央银行激励商业银行加大信贷投放,但实体融资需求又偏空的时机,运用票据冲量形成了银行的统一选择。可以目睹近几个月来国股银票转贴现利率大幅下挫,截到12月18号,3个月期限的国股银票转贴现利率只有0.09%,刷新近年来的新低。

从这个角度看,总量政策的不足就体现出来了,通过降准、助推存款利率自律上限等方式来减弱银行的负债端成本,再引导银行加大对实体经济尤其是中小微企业支持强度的方式毕竟依旧过于间接了。

在如此的情形下,更直接的方式就是减弱信贷成本,通过降价来刺激实体融资需求。

在MLF利率—LPR报价利率—贷款利率的传播机制下,要想减弱实体经济的融资成本,一来是减弱MLF利率;二来是MLF不动,激励银行主动向下调整LPR利率;三来就是MLF和LPR都不动,银行直接减弱贷款利率。

顾虑到MLF利率作为观察货币政策方向的一个窗口,明年恐怕会有降息,但是当前直接向下调整MLF利率的几率有限,所以12月临时没有向下调整MLF利率。

而在下半年两次降准以及存款利率定价自律机制等多层面的助推下,银行的负债端成本整体是稍有下跌的。

比如存款利率定价自律机制落实后,9月银行新发生定期存款加权平均利率为2.21%,较存款利率自律上限优化前的5 月下滑 0.28 个百分点。7月和12月的降准则能够减弱金融机构资金成本每年约280亿元。

在银行负债端成本有所下跌的时机,助推商业银行在MLF未动的时机,压缩加点动员LPR利率下探,进而助推贷款利率下探无疑是一个不错的方式。

所以在中央银行降准的环境下,12月1年期LPR利率向下调整了5个BP。5年期LPR利率没有向下调整我们觉得首要依旧顾虑到“房住不炒”政策的实行。

当下伴随房地产销售和投资端双双走软,房地产行业的监管政策在边际上是有所放松的。

比如最近中央银行、银保监会联合对金融机构公布《有关做好着重房地产企业风险处置项目并购金融服务的通告》,需求银行业金融机构要依照依法合规、风险可控、商业可连续的原则,稳妥有序开展房地产项目并购贷款业务,着重支持优质房地产企业并购显现运营风险的房地产企业优质项目。

同期,在“因城施策”的环境下,很多地方已经出台了供应购房补助,实施税率优惠(比如契税补助)、加大人才引进强度等政策。

但是政策上的松懈是有底线的,在此之前的中央经济工作会议也又一次强调“房住不炒”。

在如此的风格下,5年期LPR作为多部分居民房贷利率的定价基准,当下向下调整5年期LPR利率容易被市场觉得房地产政策显现显著放松。所以,12月5年期LPR利率仍未减弱。

我们觉得当下LPR向下调整导致一个开始,伴随经济下探阻力的渐渐加大,预期后续会有许多的举措减弱实体融资成本,推动实体经济修复。

那么,我们觉得仍有什么举措可期望待呢?

第一,向下调整MLF利率,引导银行更不错的向下调整贷款利率。在MLF利率—LPR利率—贷款利率的传播途径下,减弱MLF利率是助推贷款利率下跌的首要方式之一。

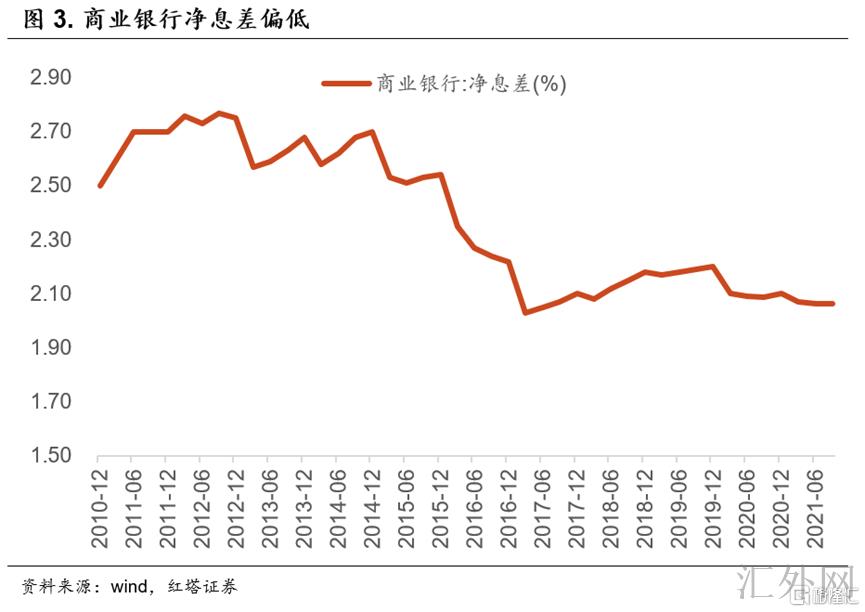

当前,商业银行的净息差已经靠近历史低位了,2021年3季度商业银行净息差只有2.06%,偏低的净息差在很大程度上制衡了银行主动压缩加点减弱LPR利率的区域。在如此的情形下,只有减弱了MLF利率才可为LPR利率向下调整打开空间。

此外,目前AAA一年期中债商业银行同业存单到期收益率在2.7%附近,而一年期MLF利率为2.95%,MLF利率保持总体的高点制衡了银行负债成本下探的区域,同期也降低了MLF的调控效果。

第二,适时减弱5年期LPR利率。当前五年期LPR利率为4.65%,一年期LPR利率为3.80%,短端贷款利率差于长期贷款利率0.85个百分点。长短时间贷款利率利差之所以保持高点,首要是顾虑到了“房住不炒”的政策实行。

但是当下情形显现了改变,一面,当前房地产市场投资和销售双双走软,部分房企信用风险亦在增速暴露。假使明年房地产投资下探阻力持续加大,那么“房住不炒”对5年期LPR的制衡自然会放松。通过向下调整LPR利率也就能够减弱一下居民的购房成本,提升销售,避免房地产市场显现“硬着陆”。

另一面,这也能够有效刺激制造业企业中长期贷款需求的回涨。从近几个月的金融报告向上瞧,当前企业信贷结构偏差,中长期贷款占比连续差于往年同期水平,票据冲量现象显著。

顾虑到当前上游原材料成本依旧位于高点等,适度减弱中长期贷款的利率,能够助推制造业企业加大在设备购置、技术改进等层面的投资开支。

第三,多动作减弱商业银行的负债端成本。除了减弱MLF利率之外,后续中央银行或许会通过适时降准来减弱商业银行成本,并为商业银行供应流动性支持。

同期,可以持续优化存款利率监管,改革存款定价机制,减弱负债成本。比如后续可以通过降低加点的方式,引导存款利率上限减弱。此外,2022年资管新规马上正式实行,后续可以更深一步增强对“伪净值型”产品和表外预计收益型产品的监管,减弱银行存款向表外分流的阻力。