核心看法

困难一:12月MLF利率为何没有调降?

为了平稳市场预计,全面降准与全面降息一般不在与一个月内执行。

困难二:MLF利率不降,12月1年期LPR为何还会向下调整?

通过再贷款降息与降准,银行中短端负债成本下滑,1年期LPR加点存在压降空间。此次再贷款降息后面,对银行中短端负债成本的缩减作用,约等同于MLF降息7BP,再加之下半年迄今的两次降准更深一步减轻银行负债成本,促进银行让利、压缩1年期LPR加点的区域已经显现。

困难三:将来5年期LPR存在向下调整空间么?

经历2021年年中的存款利率改革后面,商业银行中长期存款成本下滑,再加之两次降准的作用,5年期LPR加点的下探空间显然也已经打开。将来监管层若有降房贷利率、托底楼市的需求,也可通过压缩5年期LPR加点的方式执行降息。

困难四:中期来说,MLF利率能否仍有调降机会?

地产下探阻力已经开始向就业市场传播,降息必要性更深一步抬升。而仅通过压缩商业银行加点执行适当降息,不足够逆转楼市预计,一季度MLF利率仍存在调降或许。

事件:12月20号,中央银行发布12月份贷款市场报价利率:1年期LPR为3.8%,较上期下探5BP;5年期以上LPR为4.65%,较上期打平。

注解:12月6号中央银行决定降准后面,市场对于12月份执行降息的预计回暖。但12月15号中央银行仍未调降MLF操作利率,致使降息预计有所落空。从最新的12月份LPR公布结果来说,1年期LPR有所下滑而5年期LPR未动,为何是此种结果?中期来说,LPR利率能否仍有下滑空间?对此我们作出如下注解:

困难一:12月MLF利率为何没有调降?

回答:为了平稳市场预计,全面降准与全面降息一般不在与一个月内执行。

从预计管理的角度,中央银行主管就向下调整金融机构存款准备金率答记者问时,强调“稳健货币政策取向没有更改”、“不搞大水漫灌”,反应出中央银行对于平稳市场预计的关注。而一旦本月MLF操作利率向下调整,全面降准与全面降息汇聚在同一个月,容易导致市场对于“货币政策全面宽松”的预计,没好处于中央银行的预计管理。

从有记录以来看,2019年LPR改革后面,仅在2020年4月份显现过定向降准与降息一同执行的情形,彼时冠状流行病对经济造成较大阻力,且定向降准为“一次预告、分两步降准”,有助于平滑降准对资金面及市场预计的影响,反应出中央银行看好于将降准与降息日期错开。

困难二:12月1年期LPR为何还会向下调整?

回答:通过再贷款降息与降准,银行中短端负债成本下滑,1年期LPR加点存在压降空间。

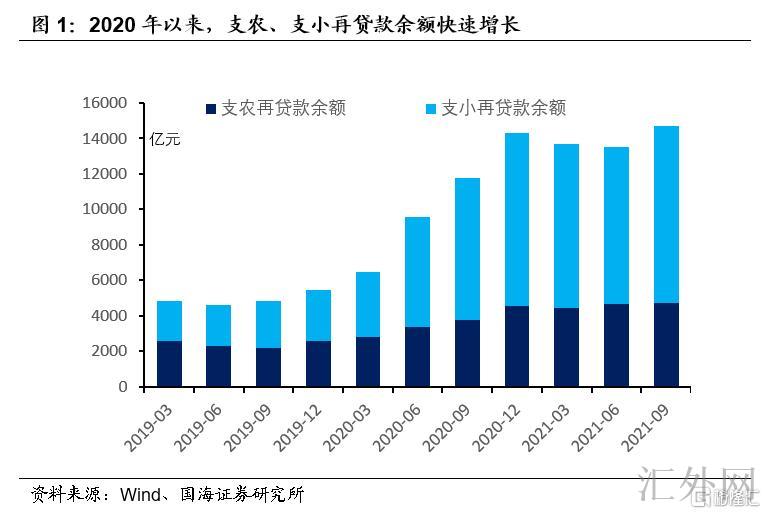

12月份,中央银行向下调整支农支小再贷款利率25BP,意在激励商业银行发放普惠贷款。依据定义,再贷款期限可分为3个月、6个月、1年,且最多可以展期两次(支农再贷款项下的扶贫再贷款最多可展期4次),代表着中央银行予以商业银行的再贷款期限一般为3个月-3年,与MLF工具的期限靠近。

2020年迄今,中央银行发放的再贷款余额迅速上涨。到2021年三季度报告,支农、支小再贷款余额已经到达1.47万亿,再贷款正在形成银行负债的重要来源。此次再贷款降息后面,对银行负债端成本的缩减作用,约等同于MLF降息7BP,再加之下半年迄今的两次降准更深一步减轻银行负债成本,促进银行让利、压缩LPR加点的区域已经显现。

困难三:将来5年期LPR存在向下调整空间么?

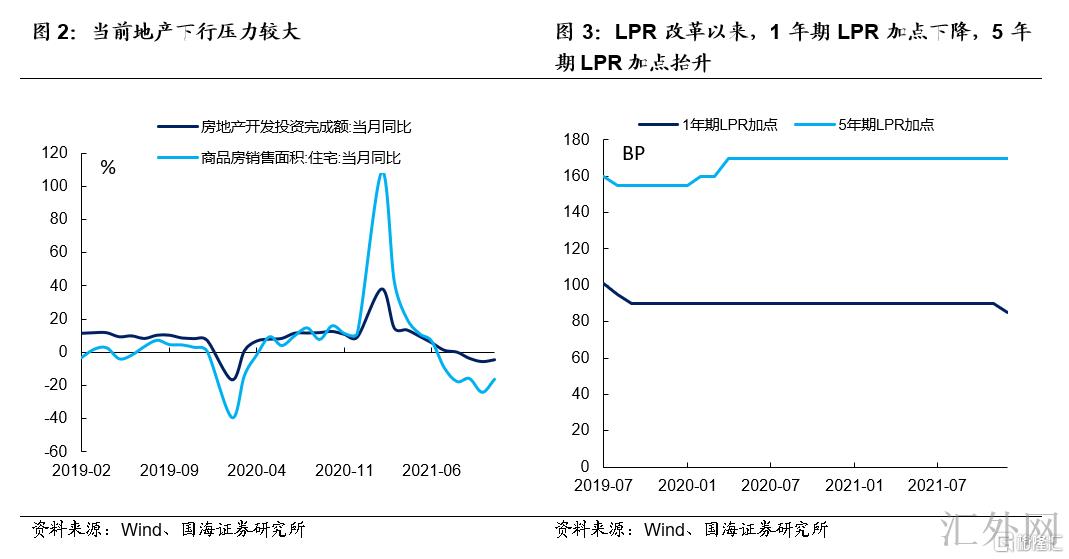

对于更长期的5年期及以上贷款,中央银行当前仍没有达到降息。顾虑到目前地产下探阻力较大,且中央经济工作会议清晰表示“更好满足购房者的合理住房需求”、“促使房地产业良性循环”,与房贷利率挂钩的5年期LPR的确有向下调整的必要性。

从商业银行负债成本的角度,5年期LPR加点也有压降空间。从2019年LPR改革以来,1年期LPR与1年期MLF的息差压降到85BP,但是5年期LPR与1年期MLF息差却从155BP上涨到170BP。5年期LPR加点的上涨,汇聚在2020年上半年降息阶段。

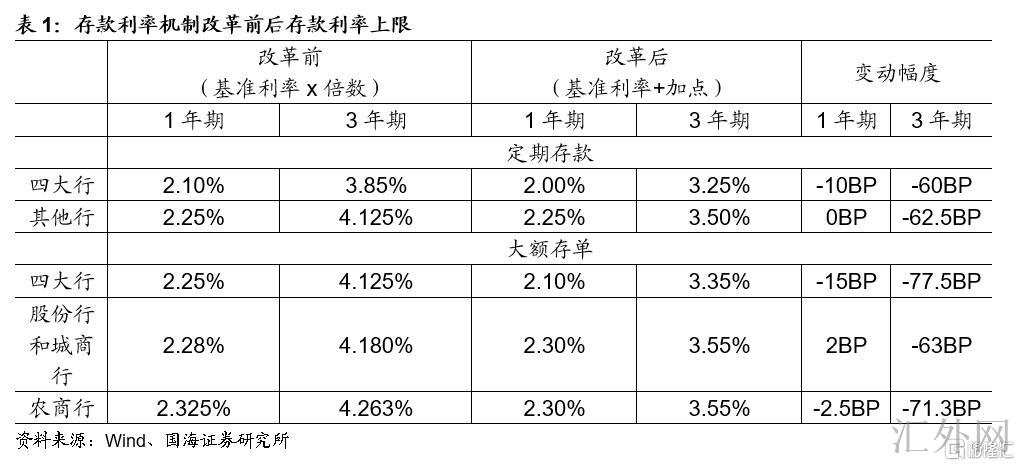

彼时5年期LPR加点上涨,一面是基于平稳楼市预计的需求,房贷利率不宜下滑过快,另一面则是由于商业银行中长期负债成本较为刚性。但经历2021年中期的存款利率机制改革,商业银行中长期负债成本显著下滑。比如在存款利率改革中,四大行1年期定存利率上限仅向下调整10BP,而3年期定存利率上限则向下调整60BP。

商业银行中长期存款成本下滑,再加之两次降准的作用,5年期LPR加点的下探空间显然也已经打开。将来监管层若有降房贷利率、托底楼市的需求,也可通过压缩5年期LPR加点的方式执行降息。

困难四:中期来说,MLF利率能否仍有调降机会?

回答:仅通过压缩商业银行加点执行适当降息,不足够逆转楼市预计,一季度MLF利率仍存在调降或许。

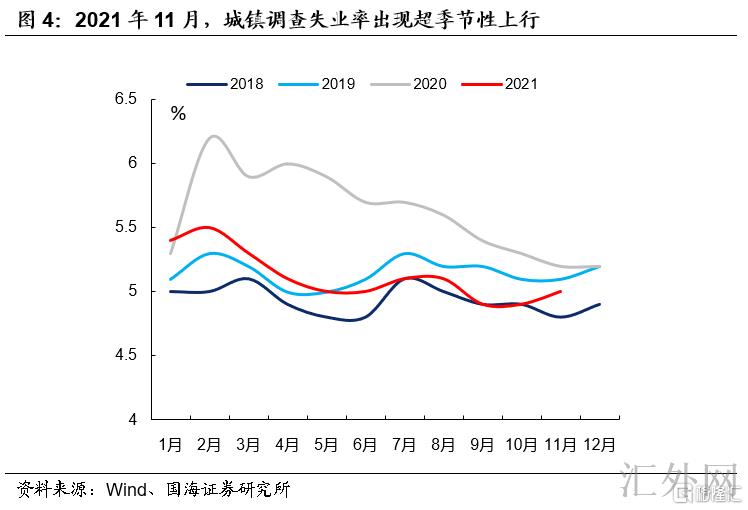

依据11月经济报告,地产投资依然处在下探通道当中,且地产下探阻力已经开始向就业市场传播。11月城镇调查失业率环比上涨0.1个百分点,显著落后于季节性,年末就业市场或许更深一步变糟。前景2022年,中央对于“稳经济、稳就业”的需求更深一步抬升,若就业情形差于预计,就有必要更深一步向下调整房贷利率,稳住地产销售和投资。

而从上一次房地产回涨周期来说,2014年11月份房贷利率向下调整25BP后,楼市销售并没有显现趋势性回暖。直到2015年3月份第二次降息25BP,购房者预计才全面改观。所以,若想平稳此次地产预计,恐怕也需求相当程度的房贷利率向下调整。而仅依靠压缩商业银行加点5到10BP,显然是不足够逆转楼市预计的。

所以我们觉得,明年仍存在通过减弱MLF操作利率达到更深一步降息、托底经济的机会性,且降息落地的时间窗口以一季度为宜。

一面,一季度是信贷“开门红”时节,早日降息可以更有效地向实体经济传播,稳住全年经济。另一面,依据12月份的美联储议息会议,美联储加息预计已经提早至明年二季度。若中国中央银行降息延后至明年二季度,以至于显现“美国加息、中国降息”的局势,同样没好处于中国中央银行对于市场预计的管理。所以对于中国中央银行来看,明年一季度调降MLF利率较为合适。

风险提示 中央银行货币政策超预计、地产投资超预计、就业人数超预计。