摘要:

从中央银行计划看明年社融增速

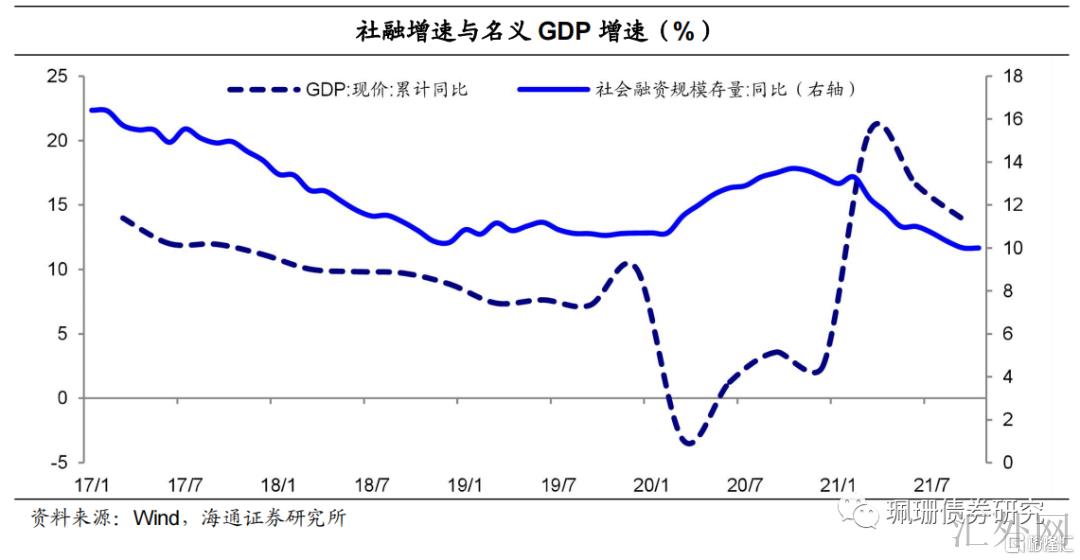

我们觉得仅从中央银行社融增速与名义国内生产总值增速差不多匹配的计划斟酌,预期2022年社融增速对应10.1~10.6%附近,同期预期2022年或处在稳杠杆阶段,并顾虑到明年上半年经济下探阻力或较大,预期实体杠杆率或呈现先适当抬升而后趋稳的行情、或相似于2019年,社融增速或先上后下。

对2022年社融分项的拆分测算

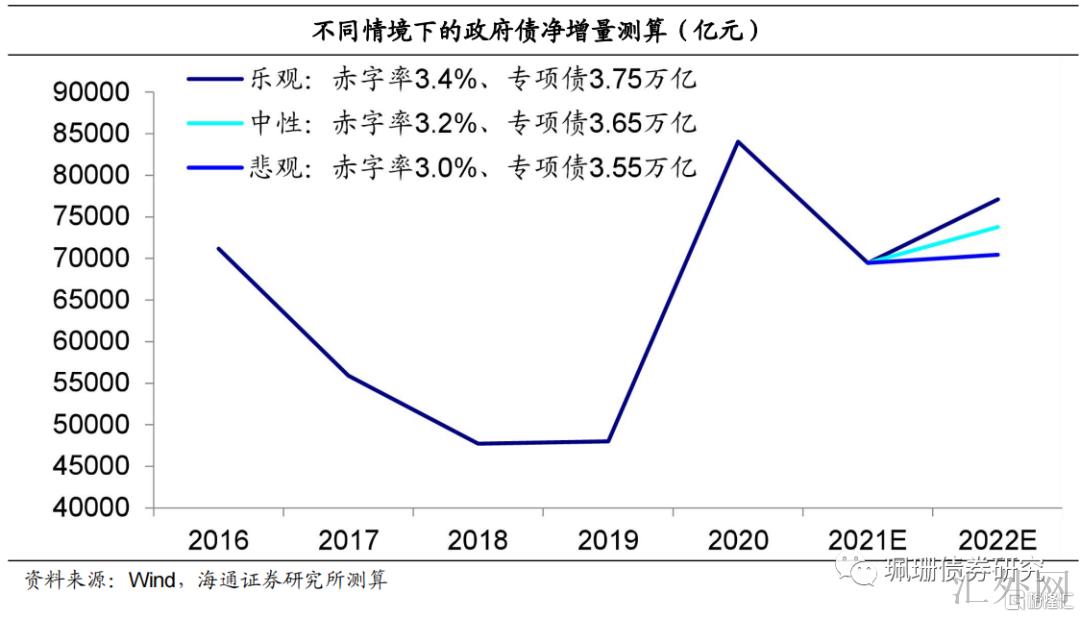

(1)政府债融资或适当增长。明年赤字率和专项债范围或易升难降,在积极、中性、悲观三种如果下对应政府债净融资额分别较21年增长7600、4300、1000亿元。

(2)信贷增速或持续趋降。明年大约率处在稳杠杆阶段,再结合所处货币信用周期,预期明年信贷增速或在11.4%附近、全年新添人民币贷款大概有21.8万亿元。

(3)非标压降强度或重返19年。受于资管新规于今年底到期,明年房地产融资或边际改观,再加上明年1-6月信托产品到期阻力处在中等偏下水平,预期2022年非标压降范围或与19年、20年相似,约为1.4万亿元。

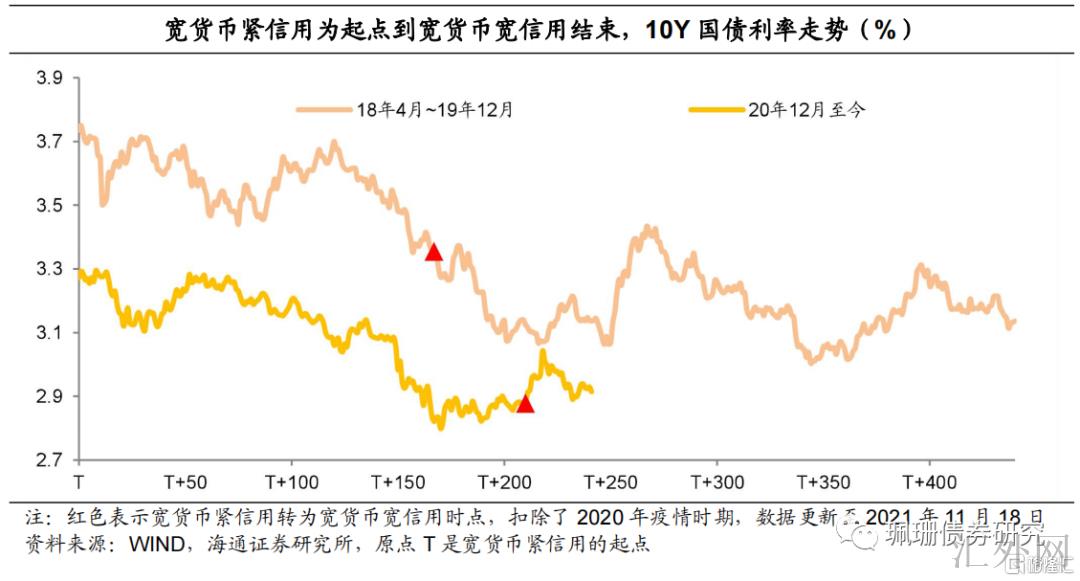

社融增速先上后下,宽信用迟缓起步,债券市场或震荡行情

分积极、中性、悲观三种情形分析(详见数据正文),预期社融增速或从21年10月的10%震荡上涨至22年7月的10.8%附近,即今年四季度~明年年中或处在宽货币宽信用周期,我们觉得债券市场表现相似于18年底到19年,进入牛市后期,整体呈现区间震荡、中枢略降的趋势。顾虑到利率点位和利差水平,及政策侧重于结构性直达,利率与利差下探程度或差于前两轮。到了明年下半年,若宽信用连续起步,债券市场或面对牛转熊阻力,一面缺资产逻辑渐渐承受损坏,另一面宽信用传播至实体动员经济逐渐回暖

1.从中央银行计划看2022年社融增速

我们觉得,仅从中央银行社融增速与名义国内生产总值增速差不多匹配的计划斟酌,预期2022年社融增速先上后下、增速对应10.1~10.6%附近。

从中央银行社融增速与名义国内生产总值增速差不多匹配的计划来说,2022年社融增速或在10.1%~10.6%附近。19年迄今货币政策中介计划转为M2和社会融资范围增速与国内生产总值名义增速差不多匹配。19年2季度货币政策实施数据中,中央银行觉得6月底社融存量增速(当时口径10.9%,下同)与名义国内生产总值增速(8.3%)差不多匹配,这代表着社融-名义国内生产总值增速差的合意区间或在2.6%附近。中央银行论文《“十四五”阶段我国潜在产出和上涨活力的测算研究》表明2022年我国潜在国内生产总值增速或为5.5%,IMF预期2022年我国国内生产总值事实增速为5.6%,如果明年国内生产总值平减指数为2%~2.5%,则2022年名义国内生产总值增速或为7.5%~8 %,那么对应社融增速为10.1%~10.6%。

另外,19Q3货币政策数据中表明9月底社会融资范围增速(10.8%)与前三季度名义国内生产总值增速(7.6%)差不多匹配并略高,这代表着在社融-国内生产总值名义增速差不多匹配的情形下,2022年社融增速大幅胜过11%的机会性很小。

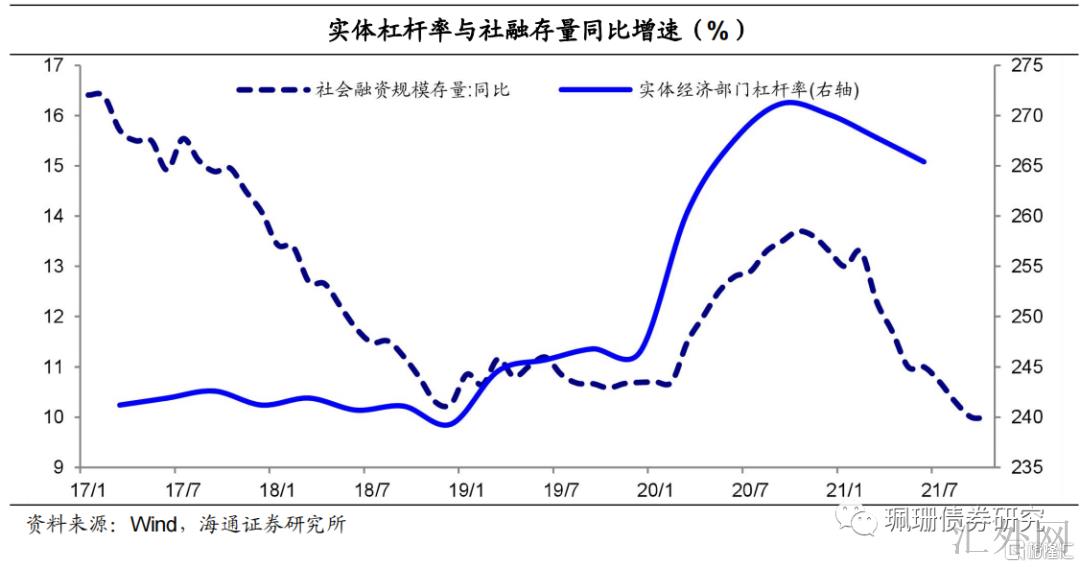

从实体杠杆率来说,2022年社融增速或先上后下。2019年迄今社融增速与实体杠杆率行情差不多统一(18Q4~21Q2二者有关性到达0.85)。前景2022年,结构性去杠杆或减缓,一面是21Q2政府杠杆率较年初压降1个百分点,隐债消解阻力有所减轻且明年基础设施建设发力托底经济的需求提高等,均致使政府杠杆率易稳难降,另一面房地产融资或边际改观,再加上政策要平衡好稳上涨和防风险的关系,预期2022年或处在稳杠杆阶段,顾虑到明年上半年经济下探阻力或较大,预期实体杠杆率或呈现先适当抬升而后趋稳的行情、或相似于2019年,预期社融增速或也将出现现先上后下的行情且上涨斜率或较缓。

2.对2022年新添社融的拆分测算

2.1 政府债融资或适当增长

我们觉得明年赤字率和专项债范围易升难降,分三种情形探讨了2022年政府债净增量,我们觉得中性如果机会更大。2021计划年赤字率3.2%,IMF预期2021和2022年中国国内生产总值增速分别为8.0和5.6%。从历史规律来说,在经济下跌期间赤字率有升有降,但整体易升难降。在积极、中性、悲观三种如果下对应政府债净融资额分别较21年增长7600、4300、1000亿元。

(a)积极如果:赤字率和新添专项债分别抬涨到3.4%和3.75万亿,财政赤字4.1万亿元,政府债券净融资7.7万亿元、较21年增长7600亿元。

(b)中性如果:赤字率和新添专项债分别打平在3.2%和3.65万亿,财政赤字3.9万亿元,政府债券净融资7.4万亿元、较21年增长4300亿元。

(c)悲观如果:赤字率和新添专项债分别向下调整至3.0%和3.55万亿,财政赤字3.6万亿元,政府债券净融资7.0万亿元、较21年增长1000亿元。

2.2 信贷增速或持续趋降,全年新添21.8万亿元

我们觉得明年大约率处在稳杠杆阶段,2016年迄今稳杠杆期间信贷增速大概平均每年减缓0.4个百分点,再结合所处货币信用周期(目前处在宽货币宽信用阶段),预期明年信贷增速或在11.4%附近、全年新添人民币贷款大概有21.8万亿元。明年信贷支撑或首要来因为制造业和基础设施建设层面需求,以及直达小微、绿色、科创、乡村振兴和区域发展等行业的信贷上涨等,具体来说:

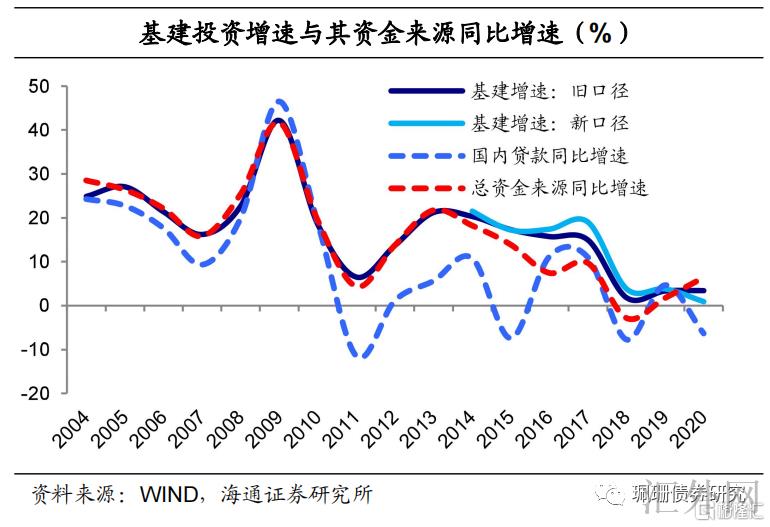

基础设施建设投资信贷需求或加强。15年迄今,基础设施建设资金来源中境内贷款占比差不多平稳在15%上下,当基础设施建设投资增速回涨时其资金来源中的信贷增速差不多同步上涨,伴随出口和制造业韧性降低,房地产保持下探行情,预期明年会是基础设施建设发力的一年,其信贷资金需求也将稳健提升。

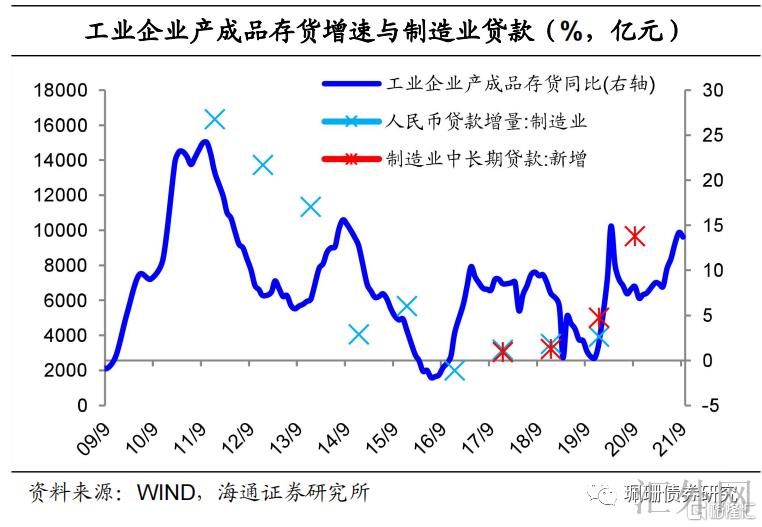

制造业信贷需求有支撑、但涨幅或降低。至21年9月底,制造业中长期贷款余额上涨37.8%、比上年底高2.6个百分点,维持了较快的上涨速度。在政策大力支持制造业发展的环境下,制造业信贷增速递增,但顾虑到至21年10月制造业PMI已接连七个月回调且接连两个月处在萎缩区间,制造业展望不好或动员其信贷需求减缓,同期工业产成品存货增速领先其信贷增速,今年底或明年初恐会开放新一次的去库存周期,所以2022年制造业信贷涨幅或降低。

小微、绿色等行业信贷上涨可期。11月8日,中央银行宣称创设推行碳减排支持工具,按贷款本金的60%向金融机构供应资金支持,后续将渐渐撬动有关行业信贷。另外,此前中央银行表明“创新货币政策工具,引导金融机构加大对小微企业、绿色发展、科技创新、乡村振兴、区域协调发展的支持强度”,代表着定向直达有关行业发展的信贷也将持续增长。

另外,房地产信贷需求或持续萎缩。21年1-9月房地产贷款新添范围同比少增约1.4万亿元,余额同比增速也较去年底下探4.1个百分点。至21Q2房贷平均利率已接连两个季度回涨至去年同期水平,至21年5月首套平均房贷利率也回弹至去年同期水平,均会对居民中长期贷款有压抑作用。此前银保监会表明“稳地价、稳房价、稳预计,限制房地产金融化泡沫化倾向,健全房地产调控长效机制,促使房地产业平稳健康发展”,表明房住不炒大风格不变,预期明年房地产行业的信贷或保持同比少增。

总的来说,预期明年信贷重结构轻总量,增量需求较今年或有所上涨,全年新添信贷或约21.8万亿元。

2.3 非标或持续压降,强度或重返19年

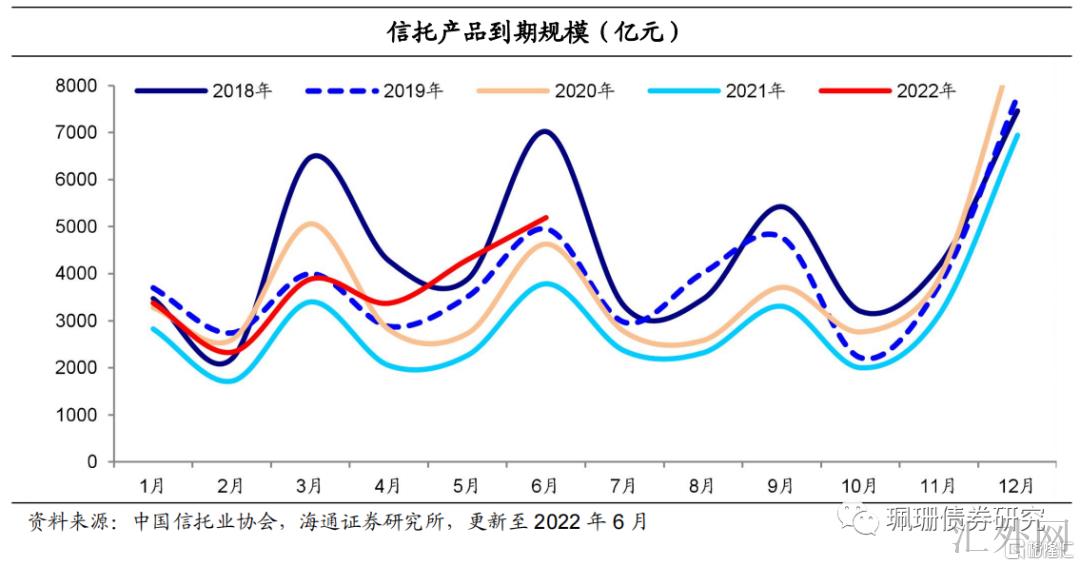

预期明年非标持续压降、范围或在1.4万亿元附近。21年1-10月非标压降范围已达1.47万亿元、压降范围已逾19年、20年全年压降范围、仅次于2018年,前景2022年,受于资管新规于今年年底到期,明年房地产融资或边际改观,再加上明年1-6月信托产品到期阻力处在中等偏下水平,预期2022年非标压降范围或与19年、20年相似,约为1.4万亿元。

3.社融增速先上后下,宽信用迟缓起步,债券市场震荡行情

2022年政府债发行节奏或前倾。2021年7月30日召开的政治局会议表示“统筹做好今明两年宏观政策衔接……合理把握预算内投资和地方政府债券发行进程,助推今年末明年初形成实物工作量”,以及2021年第三季度金融数据统计新闻公布会强调“做好跨周期调节,统筹斟酌今明两年政策衔接”等均表明明年政府债的发行节奏或提早,同期明年上半年稳经济上涨阻力或保持,也需求财政前倾支撑,所以如果2022年政府债的发行节奏按19年的发债节奏。

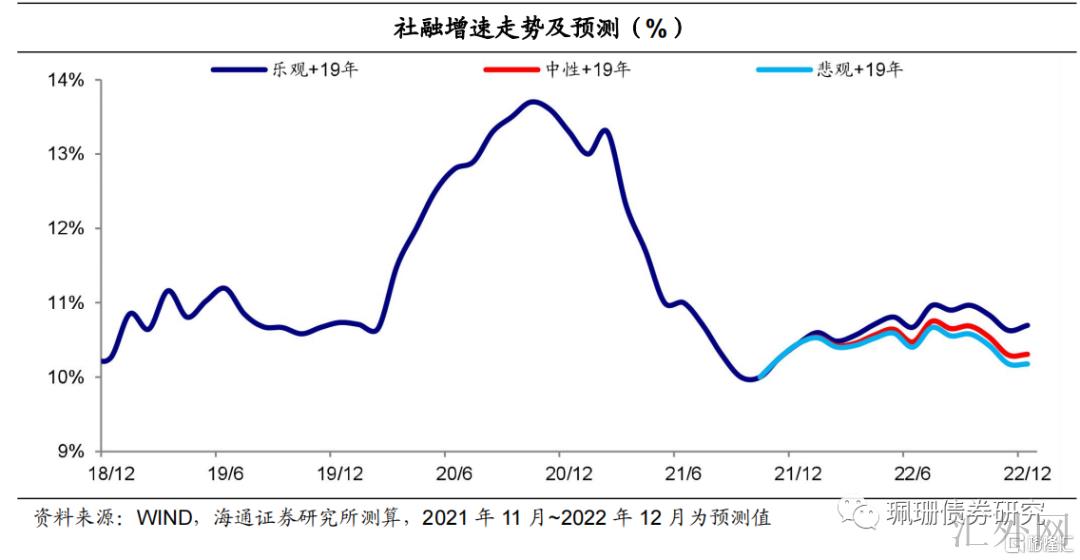

情形一、政府债积极预计+19年节奏时,预期明年社融增速先上后下、年底翘尾至10.7%附近,月度高位或在7月、9月、为11%附近;

情形二、政府债中性预计+19年节奏时,预期明年社融增速先上后下、年底翘尾至10.3%附近,月度高位或在7月、为10.8%附近;

情形三、政府债悲观预计+19年节奏时,预期明年社融增速先上后下、年底翘尾至10.2%附近,月度高位或在7月、为10.7%附近;

综合来说,节奏或相似19年,社融增速或低点震荡,今年Q4至明年年中社融存量同比增速或从21年10月的10%震荡上涨至22年7月的10.8%附近,相似于2019年宽信用起步但斜率较缓。

总的来说,今年四季度~明年年中或处在宽信用宽货币周期,债券市场表现相似于18年底至19年,进入牛市后期,整体呈现区间震荡、中枢略降的趋势。顾虑到利率点位和利差水平,及政策操作从总量宽松倒向结构性直达,无风险利率与信用利差下探程度或差于15年、18年双宽期间的水准。

若宽信用连续演绎,债券市场或面对牛转熊阻力。伴随宽信用逐渐起步,债券市场缺资产逻辑渐渐承受损坏,宽信用传播至实体动员经济逐渐回暖也会对债券市场没好处。