11月19号夜里,中央银行公布2021年第三季度中国货币政策实施数据,我们的注解如下:

限制因素从“结构性”到“阶段性+结构性+周期性”,稳上涨阻力加大。对境内经济的描述,从二季度数据的“境内经济复苏依然不牢固、不平衡”,改为“面对一部分阶段性、结构性、周期性原因制衡,维持经济稳定运行的难度加大”。11月18号总理座谈会也提及“我国经济显现新的下探阻力,要在高基数上持续维持稳定运行面对不少考验”。

市场对境内经济下探已有共识,但冲突还在于下探斜率能否会多出政府容忍底线,进而在年末或次年初导致超预计的宽松。但如此的思路面对的两个纠结是,一是阶段性和周期性的下探阻力部分来自于地产调控、能耗双控、教培监管等结构性改革以及流行病反复,政策对冲最终是“托而不举、边走边看”依旧“重走老路”,对结论很有影响;二是跨周期调节和高质量发展思路下,经济增速下探→政策发力的传播和效果有太多变数,以往的范式或许不再适用。

中央银行保持“境内通货膨胀阻力总的可控”的分析,但措辞略变审慎。对比于二季度,删除了“不存在长期通货膨胀或通缩”的基础,对于生产价格指数的分析也倾向“短时间内或许保持高点”,但强调“我国是世界首要生产国,经济自给能力较强”,可以应付环球大宗涨价和海外通货膨胀上涨的影响。我们觉得,在有关部委一连串保供稳价的举措见效后,生产价格指数同比差不多阶段性到顶,后续中枢下探确定性高,四季度CPI同比平和上涨,通货膨胀风险年末前临时不将是货币政策的显性约束。

外部环境关注流行病扰动、供给短板、政策倒向,应付发达经济体货币减缩,坚持“以我为主”。对世界经济的描述,从二季度数据的“世界经济总的保持恢复但分裂严重”,改为“世界经济恢复边际减缓与提供链冲突加重相再加上”,短时间观点更偏审慎。中央银行觉得流行病回弹的机会性连续存在,对海外提供链的修复速度、以及通货膨胀的连续时间的分析偏审慎,同期关注首要发达国家货币政策调动的溢出影响。

美联储削减购债(Taper)落地后,市场忧虑美联储或许对通货膨胀失控,所以对将来加息路径的预计更快更早,广泛预计2022年美联储加息2次,最快或许提早到6~7月份。中央银行在专栏3《发达经济体货币政策调动及应付》分析,受于我国经济韧性更强、正常的货币政策空间、汇率对外部打击的吸收能力加强、人民币资产吸引力加强,发达经济体政策调动对我影响有限。然而,我们觉得2022年下半年境内CPI上升+美联储加息的潜在组合,代表着上半年货币政策尚有宽松弹性,但下半年面对逆风。

删除了“管好货币总闸门”,下一阶段货币政策的灵活性提升,但“宽信用”信号好于“宽货币”,首要抓手还在结构性工具,而地产需求侧放松供应额外抓手。数据删除了“坚决不搞‘大水漫灌’”、“管好货币总闸门”,前者指向货币,后者倾向信用,二者同期删除,无疑预留了后续相机选择的区域,我们觉得2022年宽信用的方向已经异常确定。

此外,中央银行增长了8月迄今多次提到的“加强信贷总量上涨的平稳性”,首要包含3000亿元支小再贷款、2000亿元支持区域协调发展再贷款、2000亿元支持煤炭清洁高效利用专项再贷款、以及仍未发布额度的碳减排支持工具等。我们觉得,2022年宽信用抓手仍以中小微、绿色等结构化方向为主,最近地产信贷端的边际放松更是重要的推动,10月社融增速持稳已是证明。

防风险的“底线思维”回到,为了避免硬着陆风险,地产政策边际放松仍可期。中央银行持续强调“房住不炒”、“不把房地产作为短时间刺激的手段”,但对比于二季度数据,增长了“配合有关部门和地方政府共同维护房地产市场的稳定健康发展,维护住房消费者的合法权益”、“防止在处置其余行业风险过程中导致次生金融风险”的表述,还第一次提议“以经济高质量发展消解金融风险”。我们理解为,稳上涨和防风险的天平已经发生改变,维稳房地产市场的重要性正在增长。

地产“硬着陆”风险的源头是房企的流动性危机,需求从平稳市场预计、纾困融资环节、提升销售环节等三管齐下。短时间来说,政策底的特质已经比较显著,但房地产行业下探趋势还无法扭转,就像一个仍在ICU抢救的病人,不或许指望迅速就可以出院。为了防烂尾、保交房,最近多地升级商品房预售资金监管强度,再加上土地和商品房库存双低,房企仍未迈出目前一连串负反馈反映,想要让行业“硬着陆”变为“软着陆”,政策边际放松仍有必要。

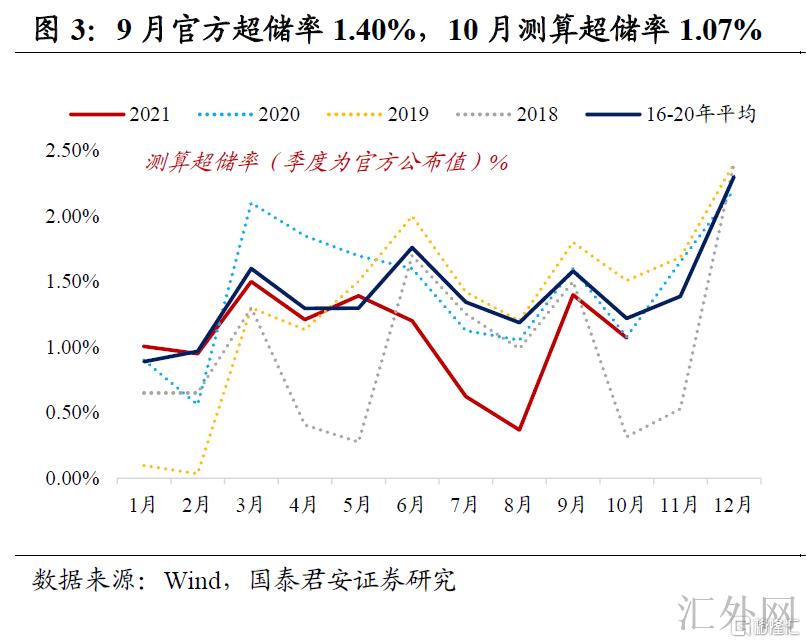

有关流动性层面,中央银行解释了超储率下滑对分析货币政策方向的意义不大。9月官方超储率1.40%,好于6月官方超储率1.2%,但10月估算超储率季节性回调到1.07%。中央银行在专栏1《客观看待超标准备金率下滑》提及,“目前不宜单纯依据流动性总量或超储率分析流动性松紧程度,更不能觉得超储率下滑就代表着流动性缩紧,观察市场利率才是分析流动性松紧程度的科学方法”。

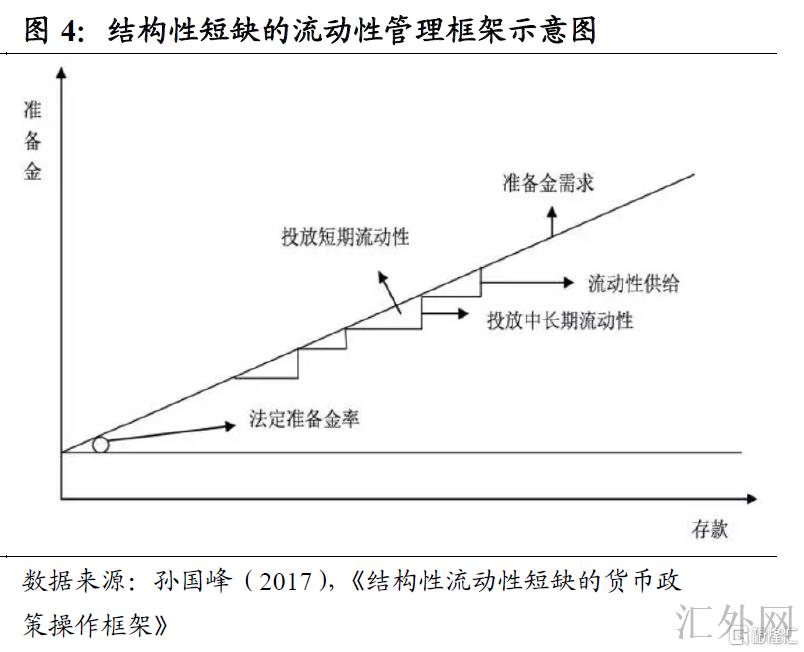

市场习惯基于本身态度的短时间视角执行线性外推,比如经常执着于用超储率低点来忧虑流动性紧俏,但参考《结构性流动性匮乏的货币政策操作框架》一文,中央银行通过人为制造中长期准备金的供需空缺,随后空缺由公开市场操作来投放“短钱”,进而保证中央银行在管理流动性层面始终处在优势地位,以往两年伴随中央银行货币政策调控机制持续完善,超储率的均衡水平其实是连续下滑,所以不能用超储率的分位数来简单预期流动性。

我们觉得,此次数据放出的首要信号是,在经济阻力加大和“底线思维”下,稳上涨和防风险的天平发生了改变。删除“坚决不搞‘大水漫灌’”、“管好货币总闸门”等有关表述,代表着2022年宽信用的方向已经异常确定。房地产政策更深一步松动的机会性,在中小微、绿色等结构性工具之外给予了宽信用额外抓手。

落脚到债券市场,顾虑到宽信用预计连续发酵增长了短空逻辑的确定性,地产“软着陆”几率上涨减弱了长多的确定性,我们保持对利率后市审慎的观点。