导读

MLF适当缩量续作,表露出中央银行“稳货币”的政策取向不变。狭义流动性边际收敛,短时间市场利率震荡加大,再加上三季度末广义财政周期摸底回弹,10年期国债收益率短时间易上难下,但受于经济下探阻力加大,调动程度有限。而四季度经济下探阻力加大再加上流动性空缺扩大,中央银行大约率再次降准,边际再次趋松,助推长端利率回归下探通道。

摘要

事件:中央银行8月16号开展6000亿元MLF操作和100亿元逆回购操作,中标利率分别为2.95%、2.20%,打平上个月。8月17号将有7000亿元MLF到期,本轮MLF操作保持了7月的“价稳量缩”,差不多符合预计。

为何是“价稳量缩”? MLF续作适当缩量1000亿首要斟酌了7月降准放出资金看多,同业存单利率较低,以及目前MLF余额处在前期新高。

1)降准后流动性较为充足。机构可利用部分放出资金来满足8月需求。

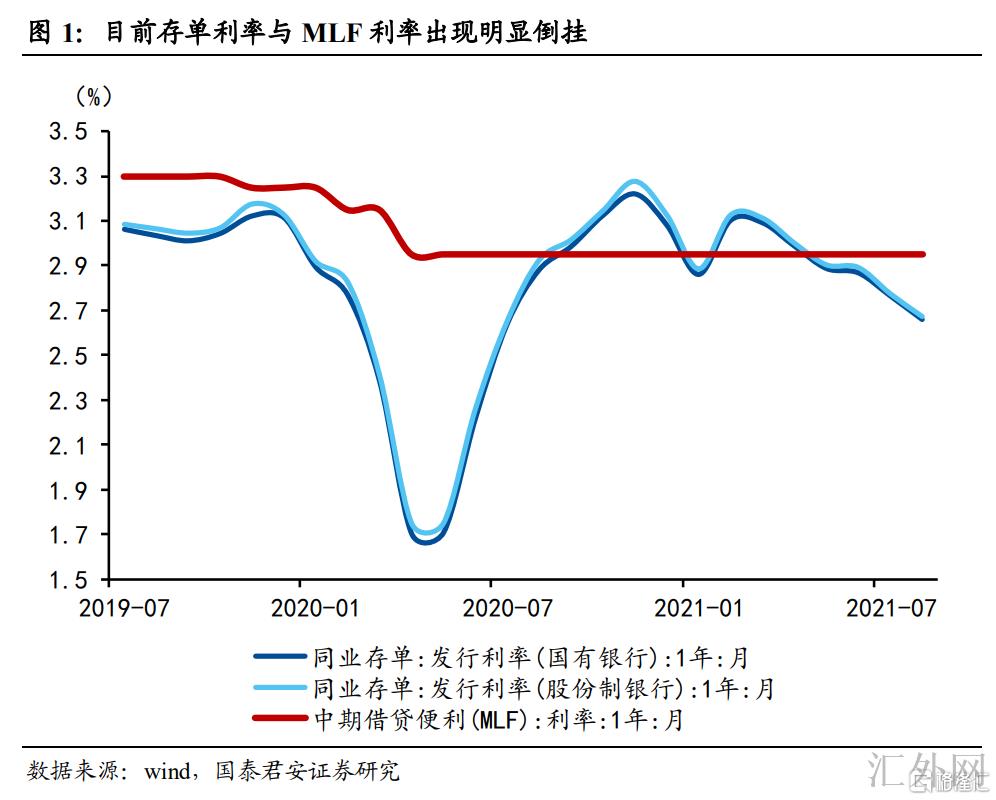

2)当前存单利率与MLF利率显现显著倒挂,若等额续作则将加重利差扩大,而且没好处于银行负债端降成本。

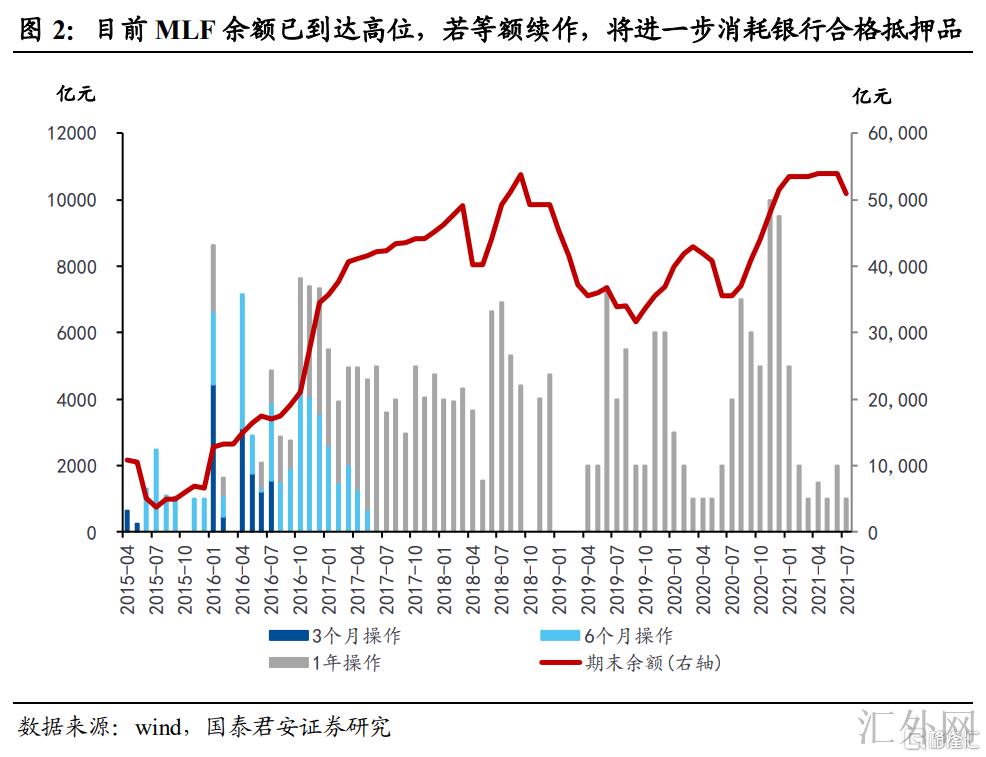

3)当前MLF余额已经到达高点,若等额续作,银行或许面对抵押品不足从而影响LCR指标。四季度将有2.45万亿MLF到期,目前缩量续作也是为年末更大的MLF到期续作保留空间。

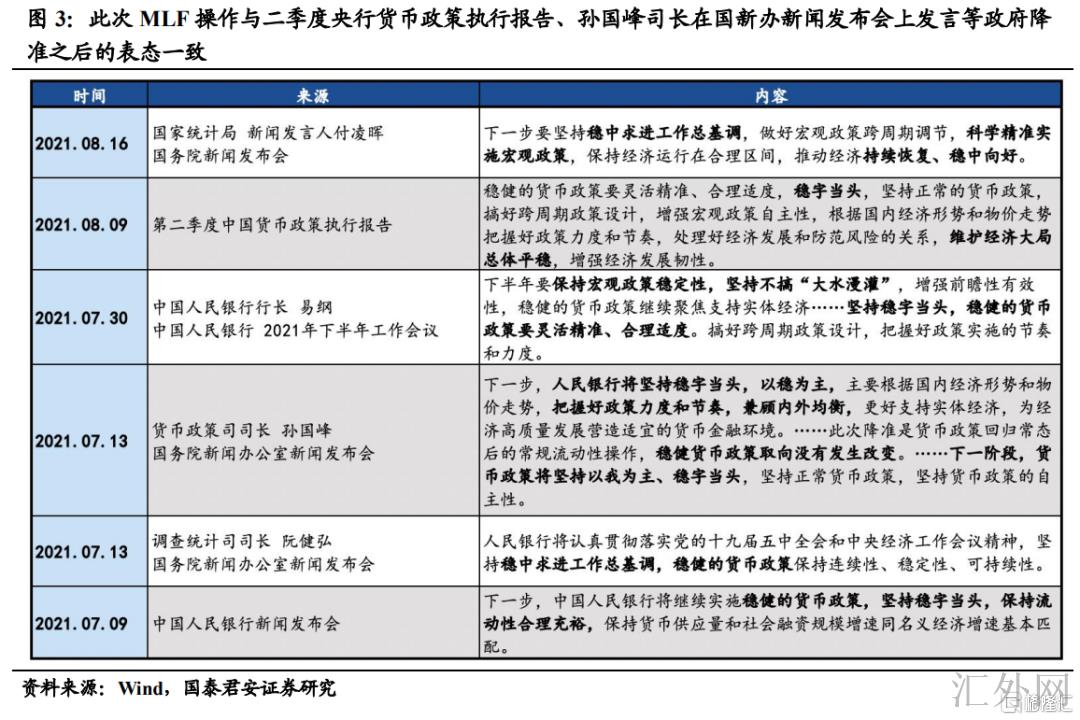

“价稳量缩”的后面,政策信号意义几何?本轮MLF操作与二季度中央银行货币政策实施数据、孙国峰司长在国新办新闻公布会上态度统一,显示了货币政策“灵活准确、合理适度、稳字当头”的政策风格未变,年内很难目睹“宽货币”的显现,又一次印证7月的全面降准导致货币政策的流动性调节工具,并没有代表着宽松周期的开放,“大水漫灌”不会显现。

缩量后面,资金面何去何从?流动性空缺扩大,资金利率震荡也有所加大。

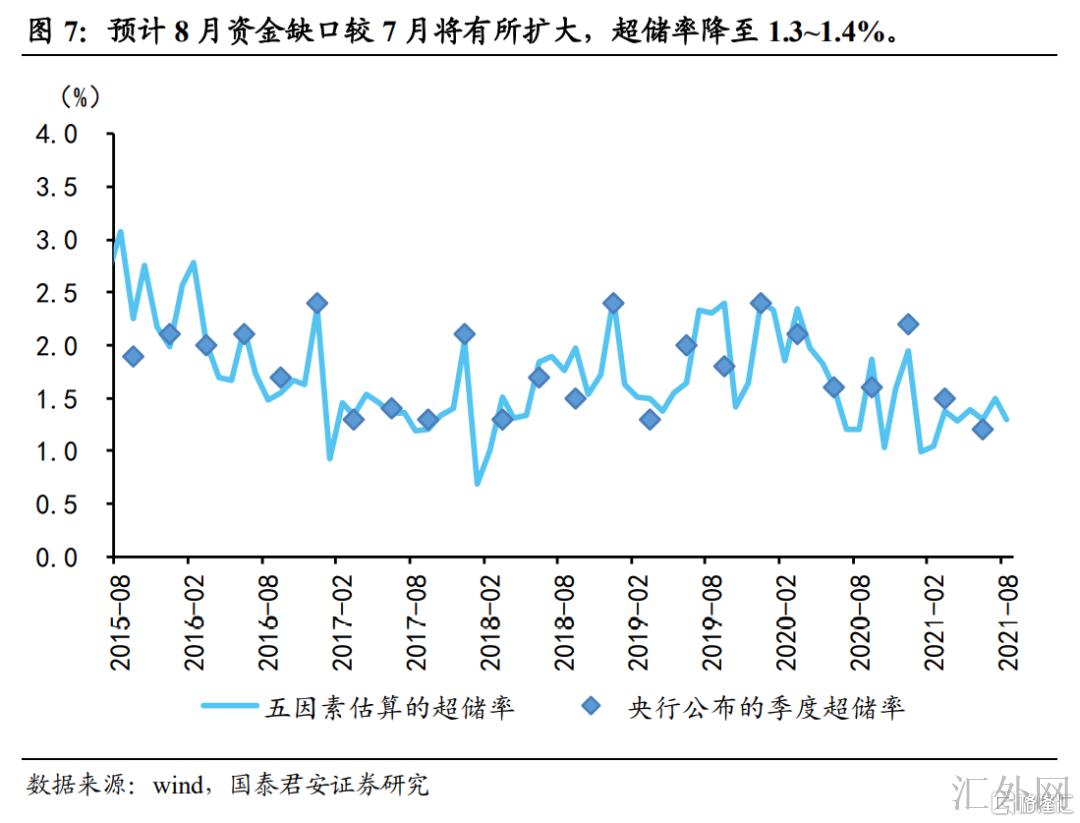

1)流动性“量”的方面,空缺将边际适当扩大。8月专项债将增速发行,预期8月资金空缺较7月将有所扩大,超储率由7月的1.5%降到8月1.3~1.4%。

2) 资金利率层面,伴随流动性收敛以及降息再次落空,资金利率震荡将有所加大。7月降息落空,MLF缩量后面,资金利率震荡加大,1年期国债收益率回涨到2.2%左右,R007-DR007利差也有所扩大。预期本轮“价稳量缩”后面,资金利率震荡也将短时间有所加大。

3)长端利率层面,三季度末境内财政周期回弹,政府发债在8、9月先驱放量,流动性尽管配合对冲,但利率整体易上难下,短时间面对调动。四季度经济下探阻力持续加大,货币政策面对再次趋松,中央银行大约率又一次全面降准执行流动性空缺对冲,政府债券供给阻力边际走弱,利率有机会又一次回归下滑通道。

正文

中央银行8月16号开展6000亿元MLF操作和100亿元逆回购操作,中标利率分别为2.95%、2.20%,打平上个月。8月17号将有7000亿元MLF到期,本轮MLF操作保持了7月的“价稳量缩”,差不多符合市场与我们的预计,有三点困难我们作集中回答。

1. 为何是“价稳量缩”?有何信号意义?

MLF续作适当缩量1000亿元首要斟酌了7月降准放出的资金看多,同业存单利率较低,以及目前MLF余额处在前期新高。

首先,7月中旬降准放出1万亿资金,MLF缩量2000亿元,再加上政府债券发行进程迟缓,差于预计,降准后流动性较为充足。金融机构仍可利用部分放出资金来满足8月流动性需求。

其次,当前存单利率与MLF利率显现显著倒挂,若等额续作将加重利差扩大,而且没好处于银行负债端降成本。

1)在有记录以来,当存单利率好于MLF利率35BPs附近时,中央银行常超标续作,如2020年11月;

2)而当存单利率差于这一利差水平时,常缩量续作,如2019年1月与9月。

3)另外,在此之前货币政策实施数据中表明存单利率等市场利率均应环绕政策利率震荡。

当前,存单利率已经下滑到2.6%,差于MLF利率30BPs,处在历史低点,也快到货币政策容忍的边界值,所以本轮缩量操作一面可以引导银行谋求更便宜的资金弥补流动性空缺,存单利率将向政策利率靠拢,另一面,到达2.95%的MLF融资成本也没好处于银行负债端降成本的区域更深一步打开。

又一次,当前MLF余额已经到达高点,而政府债券仍未放量,若等额续作,银行或许面对抵押品不足的困难从而影响其LCR指标。四季度将有2.45万亿MLF到期,目前缩量续作也是为年末更大的MLF到期续作保留空间。

2. “价稳量缩”的后面,政策信号意义几何?

本轮MLF操作与二季度中央银行货币政策实施数据、孙国峰司长在国新办新闻公布会上态度统一,显示了货币政策“灵活准确、合理适度、稳字当头”的政策风格未变,年内很难目睹“宽货币”的显现,又一次印证7月的全面降准导致货币政策的流动性调节工具,并没有代表着宽松周期的开放,“大水漫灌”不会显现。

3. 缩量后面,资金面何去何从?流动性空缺适当扩大,资金利率震荡也有所加大

本轮缩量操作仍属于降准置换MLF,流动性“量”的方面,空缺将边际适当扩大。

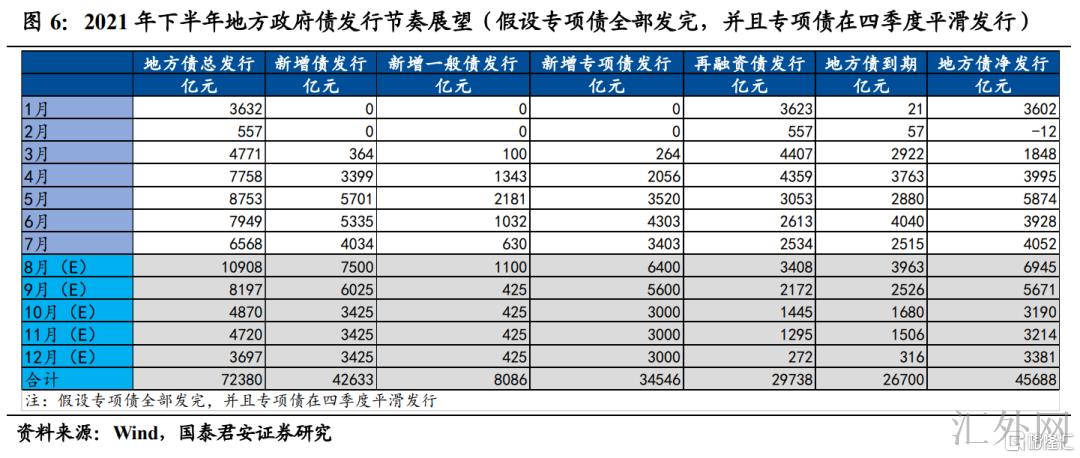

8月政府专项债将增速发行,综合国债和地方债的发行节奏,预期8-9月份仍为政府债券供给高峰。若专项债汇聚在12月份发行,则8、9、12月份政府债券净融资量将为1.2万亿、1.28万亿、1.1万亿;若专项债在四季度平滑发行,则8、9月份政府债券净融资量也将为全年高峰,可高达1.2万亿、1.07万亿,而四季度分别为7200亿元、7200亿元、8200亿元,也明显好于往年水平。

整体来说,专项债层面,截到8月13号,新添债券受专项债牵累发行进程较慢,新添专项债13446亿,高达预算计划的38.78%(2020年同期为68.21%)。若全部发完,8-12月只剩下2.1万亿的额度,若发行90%,只剩下1.9万亿的额度。2021年多地表明“今年地方专项债发行额度,除预留一部分12月发行外,其余部分需求在9月末前发行完毕。”所以,专项债的发行存在四种情形:

1)若全部发完,而且卡着节奏需求,就是8、9、12月发行。若简单斟酌平滑发行,则2.1万亿三个月均发7000亿元,三季度为1.7万亿(7月事实发行3403亿元+8、9月份合计1.4万亿),12月按7000亿元发行(约占专项债新添限额的19%)。而截至8月13号,已经披露的新添专项债发行规划为6400亿元附近。若8月依照规划发行,则9月发行额度为7600亿元。专项债发债高峰在9月(7600亿元),次高为12月(7000亿元),第三为8月份(6400亿元)。

2)若全部发完,而且四季度10-12月平滑发行。三四季度分别为1.5万亿,0.9万亿,结合7月发行3403亿元,预期8-9月平均发行6000亿元(进程快于二季度的月均3700亿),四季度月均3000亿元。若8月依照规划发行,则9月发行额度为5600亿元。专项债发债高峰在8月(6400亿元),次高为9月(5600亿元),第三为12月份(3000亿元)。

3)假使专项债发了90%,而且四季度仅12月份发行,月均发行在6300亿元,三季度为1.6万亿,结合7月发行3403亿元,预期8-9月平均发行6300亿元。若8月依照规划发行,则9月发行额度为6500亿元,12月为6300亿元。专项债发债高峰在9月(6500亿元),次高为12月(6300亿元),第三为8月份(6400亿元)。

4)假使专项债发了90%,而且四季度10-12月平滑发行。三四季度分别为1.4万亿,0.8万亿,结合7月发行3403亿元,预期8-9月平均发行5300亿元。若8月依照规划发行,则9月发行额度为4500亿元,四季度月均2700亿元。专项债发债高峰在8月(6400亿元),次高为9月(4500亿元),第三为12月份(2700亿元)。

无论全部发行依旧发行90%,若四季度仅12月份发行,专项债发行高峰均在9月份,次高在12月份。若四季度平滑发行,则发行高峰在8月份,次高在9月份。

一般债层面,当前只剩大概2800亿的额度,当前新添一般债5509亿,高达预算计划的68.86%(2020年同期为73.44%)。8月依照规划发行,新添一般债约1100亿元。

1)若专项债汇聚在四季度的12月份发行,则避开专项债发行高峰,9-11月发行余下的1700亿元,月均在550亿元。

2)若专项债在四季度平滑发行,则一般债9-12月发行余下的1700亿元,月均发行425亿元。

再融资债券发行依照占当年到期量的86%推算,若专项债汇聚在12月份发行,则8、9、12月份为地方债发行高峰,分别高达1.09万亿、1.03万亿、7272亿元,净发行范围分别为6945亿元、7796亿元、6956亿元;若专项债在四季度平滑发行,则发行高峰首要是8、9月份发行范围分别为1.09万亿、8197亿元,净发行范围分别为6945亿元、5671亿元,四季度发行月均4400亿元,净发行3200亿元,较范围较三季度有所减弱。

国债层面,国债1-7月净融资额已经差不多4000亿元,若依照2.75万亿元的中央财政赤字范围,则只剩2.3万亿的额度,余下8-12月月均的净增量在4500亿元附近,略好于往年3000亿元的水准。而8、9、12月到期量较少,分别为1965亿元、1133亿元以及151亿元,与7月、10、11月份形成显著对比,所以国债供给的高峰亦在8、9、12月份,预期这3月份净融资额平均可达5000亿元,而10、11月净融资额约4000亿元。

综合估算,我们预期8月资金空缺较7月将有所扩大,超储率由7月的1.5%降到8月1.3~1.4%。

资金利率层面,伴随流动性收敛以及降息再次落空,资金利率震荡将有所加大。7月降准后面,DR007、R007以及1年期国债收益率均显著下滑,显示市场具有适当的降息预计,而在7月降息落空,MLF缩量后面,资金利率震荡加大,1年期国债收益率已经回涨到2.2%左右,DR007-R007利差也有所扩大。预期本轮“价稳量缩”后面,资金利率震荡也将短时间有所加大。

长端利率层面,三季度末境内财政周期回弹,政府发债在8、9月先驱放量,流动性尽管配合对冲,但利率整体易上难下,短时间面对调动。四季度经济下探阻力持续加大,货币政策面对再次趋松,中央银行大约率又一次全面降准执行流动性空缺对冲,政府债券供给阻力边际走弱,利率有机会又一次回归下滑通道。