差不多结论

地区社融统计可以反应出区域金融资源配置情况,尤其是中央银行二季度货政数据提到“货币政策支持区域协调发展”困难,多地区新添社融上涨趋势和结构改变适合关注。

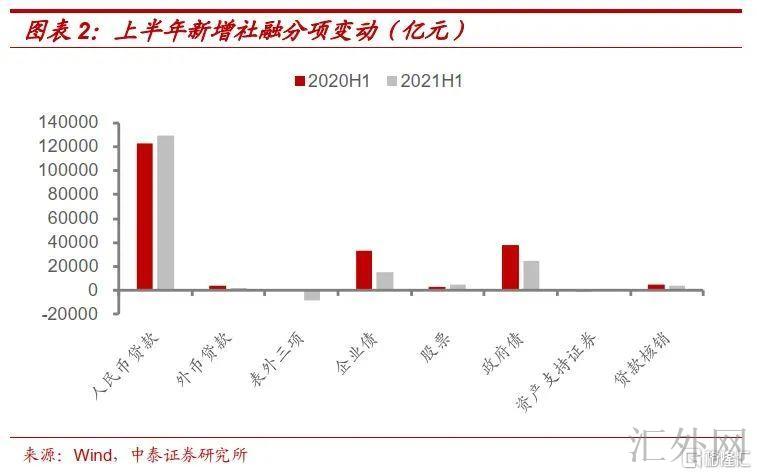

社融增速回调,债券是首要牵累。伴随货币政策回到常态化,上半年全国社融存量增速降到11.0%,保持去年11月迄今信用扩张减缓趋势。从结构向上瞧,上半年新添社融首要来自人民币贷款的奉献,同比多增超6100亿元;相反,企业债券、政府债券融资和表外三项总计同比少增超4万亿元。

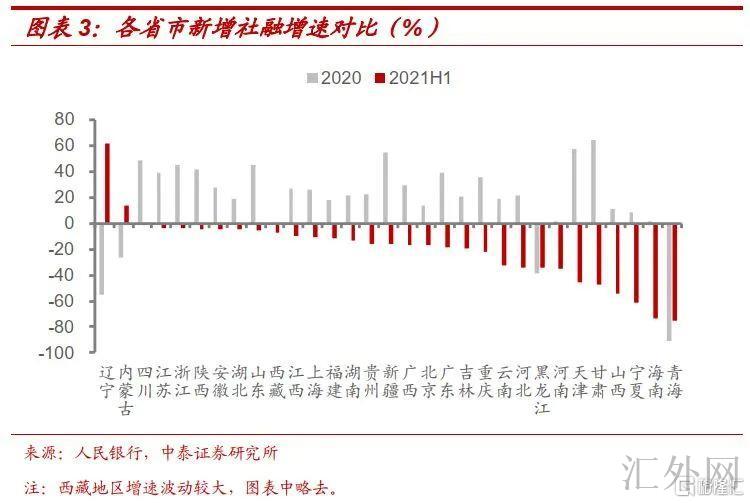

少数地区正上涨,分裂加重。从上半年新添社融同比增速看,仅2个省市正上涨,都承受去年基数较低影响。适合关注的是大幅下跌地区,如青海(-75.4%)和海南(-73.2%),其中海南上半年的表内贷款、表外三项、债券融资等首要分项均显著缩减,青海尽管表内贷款同比多增,但未能对冲非标、债融下跌程度。上半年区域社融集中度“强者恒强”,排名前五省市新添社融范围占比超50%,排名前十省市占比较去年同期提升3.5个百分点,而排名后十省市占比则下滑1.6个百分点到5.4%。

如何看待地区社融的结构改变?

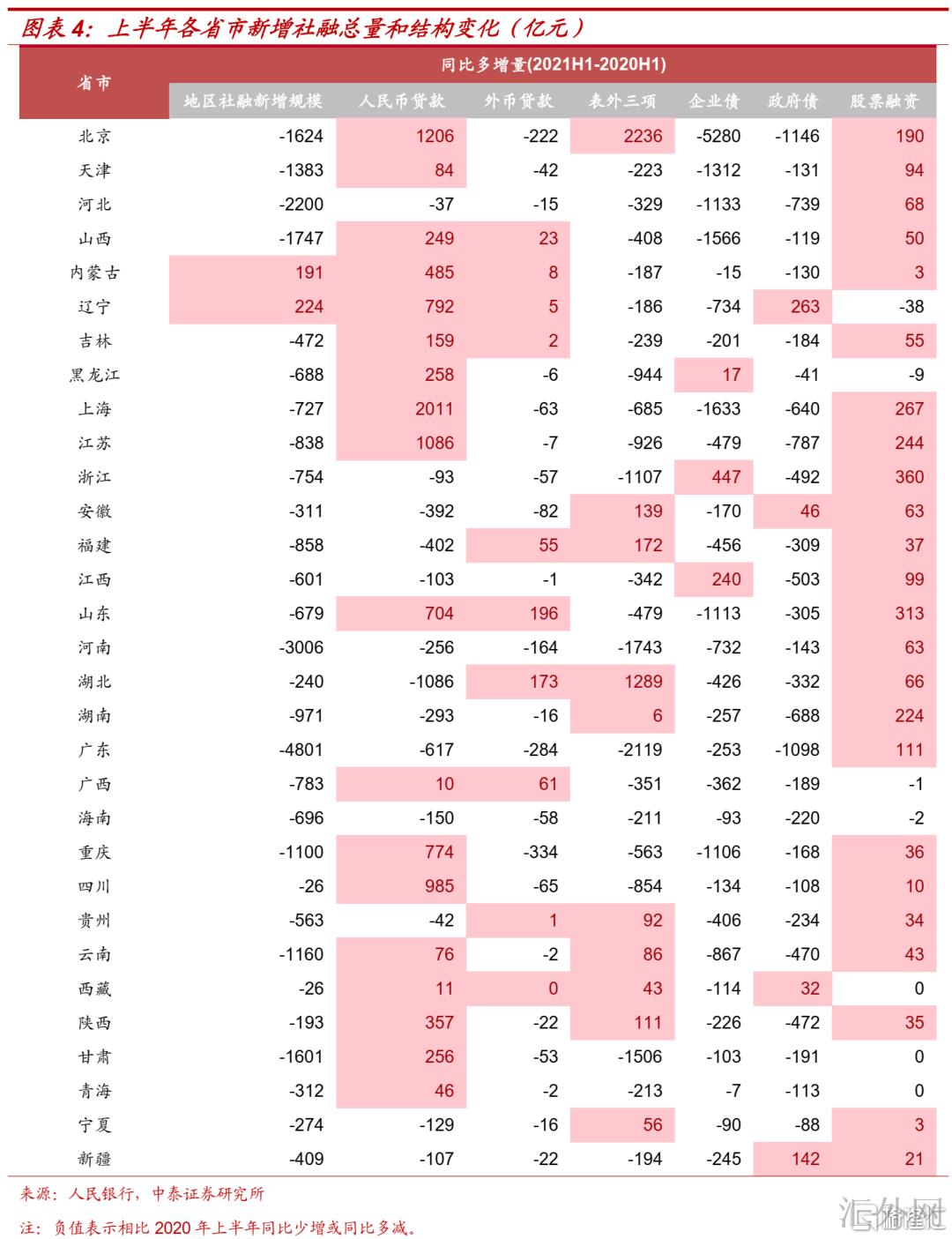

1)表内贷款是社融上涨主力,区域间信贷不均衡有所改观。上半年过二分之一地区表内信贷同比多增,形成新添社融的重要支撑,但信贷增速改变和社融趋势不明显有关。区域间信贷不均衡困难有所改观,上半年新添信贷范围排名前十省市占全国比重65.8%,较去年同期下滑1.2个百分点,而排名后十省市占比上涨0.7个百分点到7.6%。

2)企业债融资整体降低,区域分裂缓和。受去年高基数和永煤违约事件影响,企业债融资总量显著缩减,各省市企业债券融资分裂。上半年浙江和江西的企业债券融资“不降反升”,山西、天津、河北、重庆和云南企业债券融资不仅同比大幅下滑,而且绝对范围净降低,区域内弱资质主体再融资阻力较大。

3)表外融资整体保持削减,反应部分区域信用风险或许上涨。受“资管新规”过渡期影响,非标融资整体保持缩减趋势。但上半年福建省显现非标正上涨+表内贷款下跌的情形,或许受于银行融资途径收窄致使企业被逼倒向表外融资。

4)欠发达地区更依靠政府债券,上半年地方债发行节奏偏慢。从各省市政府债券在新添社融范围中的占比来说,青海、辽宁、新疆、黑龙江等经济欠发达地区对政府债券的依靠程度较高,而经济发达地区较低。上半年地方债发行节奏偏慢是牵累社融的重要原因,已经披露第二批新添债务限额的10个省市中,除福建省已将额度全部发完外,其余省市发行进程不足85%。

小结:从区域社融统计看,受益于货币政策的接连性、平稳性和可连续性,表内贷款投放形成上半年对冲非标缩减和债券融资下滑的重要手段。分项来说,上半年区域间信贷不均衡困难较去年有所减缓;企业债融资范围显著缩减;表外融资整体保持削减趋势;地方债发行进程迟缓形成上半年社融的首要牵累。往前看,地产和城投两大信用派生途径或仍受限,预期结构性宽(紧)信用趋势将保持。社融增速预期下半年渐渐持稳,大幅回弹的机会性较低。在预期地方债发行提速及预留部分专项债额度在年末发行的环境下,政府债在四季度或形成社融的重要支撑。

此前,中央银行二季度货政数据提到“货币政策支持区域协调发展”困难,那么多地区之间金融资源分配情形如何?我们通过梳理上半年地区社会融资范围统计,对31省市新添社融改变的趋势和结构执行分析,供投资人参考。

一、社融增速回调,债券是首要牵累

稳货币+紧信用,社融增速回调但新添量并没有少。上半年伴随流行病影响降低和经济运行逐渐复苏,货币政策回到常态化管理。从全国方面看,在高基数影响下,上半年社融增速连续回调,6月底社融存量增速降到11.0%,较去年末下滑2.3个百分点。然而,上半年社融新添量达17.7万亿元,即使少于去年同期的20.9万亿元,但依然是半年度增量的次高水平。

表内信贷奉献较大,同比多增超6100亿元。从结构向上瞧,上半年社融上涨的支持首要来自表内人民币贷款,或许是承受政策引导的影响。2021年政府工作数据提议要“引导银行扩大信用贷款,…,使资金许多流向小微企业、个体工商户、新型农业运营主体,…,大型商业银行普惠小微企业贷款上涨30%以上”。[1]

债券融资和表外三项是首要牵累,同比少增超4万亿元。上半年企业债券融资同比少增18710亿元,一面承受去年11月永煤事件打击影响,另一面去年同期基数较高,今年企业债券融资回调许多是回到常态,对比2019年上半年仅少增787亿元。上半年政府债券融资同比少增13417亿元,首要是受地方债新添限额下达较晚,发行节奏后置的影响。表外三项融资同比少增差不多8700亿元,首要由于信托行业监管趋严再加上对房市资金来源的严格控制致使信托范围走跌,比如今年2月信托监管工作会议清晰态度将持续开展“两压一降”工作。[2]

二、少数地区正上涨,分裂加重

一般来说,多地区新添社融量与国内生产总值大差不差成正比,存在显著的区域分裂,如上半年江苏、广东、浙江和山东地区社融增量均超万亿元,而青海、宁夏、海南地区则不足300亿元,所以直接比较绝对范围意义不大。

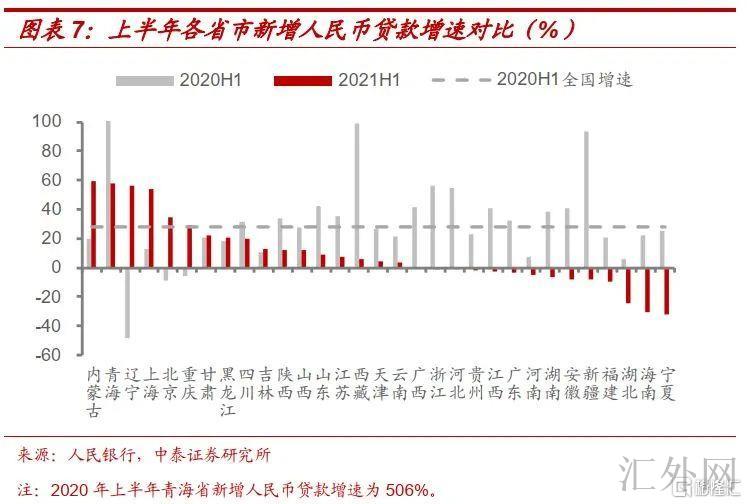

从上半年新添社融同比增速来说,在全国整体负上涨的局势下,仅2个省市达到正上涨,分别为辽宁(62.0%)和内蒙古(14.1%)。两省市上涨原因有类似之处,也存在一定差距,二者都承受基数较低再加上表内信贷的综合影响,辽宁还额外承受地方债净融资回涨的拉动。大幅下跌地区,如青海(-75.4%)和海南(-73.2%)同样适合关注,其中海南上半年的表内贷款、表外三项、债券融资等首要分项均显著缩减,青海尽管表内贷款同比多增,但未能对冲非标、债融下跌程度。

地区社融集中度呈现“强者恒强”。信用扩张减缓环境下,今年上半年地区新添社融分裂更深一步加重。江苏、广东、浙江、山东、四川五省市新添社融范围合计占比差不多51%,较去年同期提高3.5个百分点,排名前十省市占比较去年同期提升3.3个百分点,而排名后十省市占比则下滑1.6个百分点到5.4%。

三、如何看待地区社融的结构改变?

上半年全国社融增速回调,区域间分裂显著,其中有哪些结构改变适合我们关注呢?

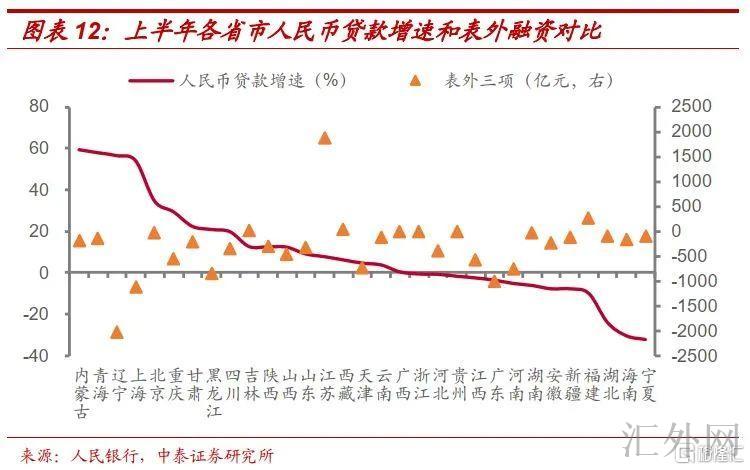

◾ 表内贷款是社融上涨主力,区域间信贷不均衡有所改观

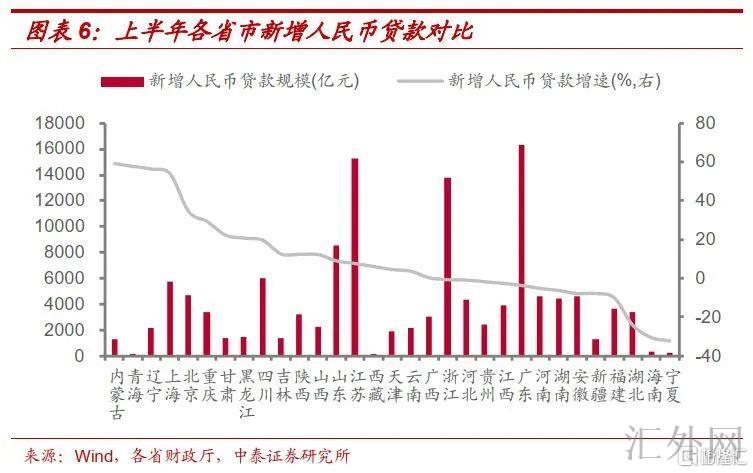

从上半年新添人民币贷款增速看,过二分之一地区表内信贷同比多增,形成新添社融的重要支撑。但信贷增速改变和社融趋势不明显有关,假使忽视范围较小致使震荡较大的省市(上半年新添人民币贷款范围不足400亿元,如青海、海南和宁夏),排名靠前的内蒙古、辽宁和上海新添人民币贷款增速均在50%以上,其中辽宁和内蒙古是唯二上半年社融正上涨的省市,上海社融同比增速为-10.8%,居全国第12名;负上涨地区中,湖北、福建两省信贷投放强度较去年显著降低,信贷增速居全国倒数第三、第四名,但其今年上半年社融增速位于全国中上游(分列全国第8和第13名)。

区域间信贷不均衡困难有所改观。从各省市新添人民币贷款增速来说,今年上半年增速最高的10个省份,除青海和四川外,其余8个省份去年同期增速均未高达全国总的增速。

从占比来说,上半年排名前十省市新添人民币范围合计占全国总量的65.8%,较去年同期下滑1.2个百分点,但好于2019年同期,而排名后十省市占比则上涨0.7个百分点到7.6%,较2019年同期也有提高,反应出上半年信贷资源向以往信贷上涨迟缓的地区倾斜,区域不均衡困难有所改观。

◾ 企业债融资整体降低,区域分裂缓和

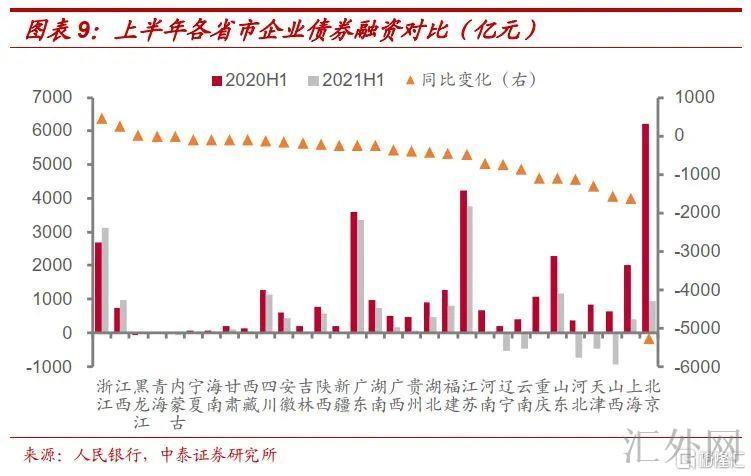

上半年各省市企业债券融资分裂。分区域看,浙江和江西两省上半年企业债券融资“不降反升”,或显示区域信用风险总体可控,发债主体市场认可度广泛较高。与之形成对比的是,山西、天津、河北、重庆和云南等弱区域或风险区域企业债券融资不仅同比大幅下滑,而且上半年绝对范围净降低,显示有关区域信用债主体再融资阻力较大。

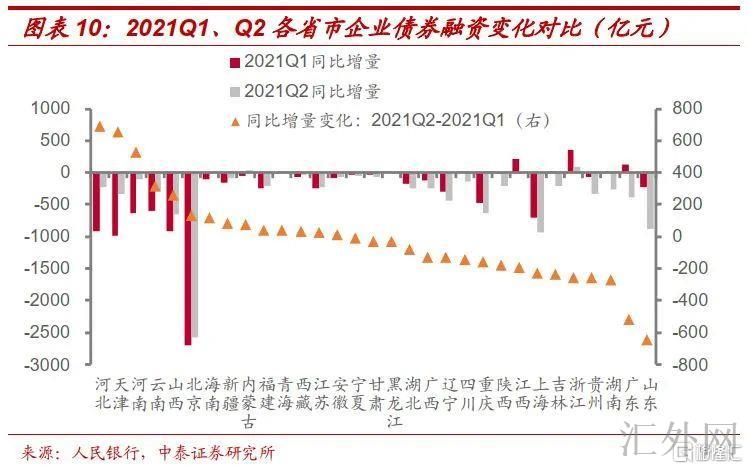

相较于一季度,二季度区域信用分裂局势缓和。受于2021年二季度的高基数,今年二季度多部分省市企业债券融资仍显现同比少增。但今年一季度企业债融资范围同比下跌程度较大的几个省市,如北京、天津、山西、河北、河南、云南等,二季度同比降幅都有显著收窄。

◾ 表外融资整体保持削减,但部分区域信用风险或上涨

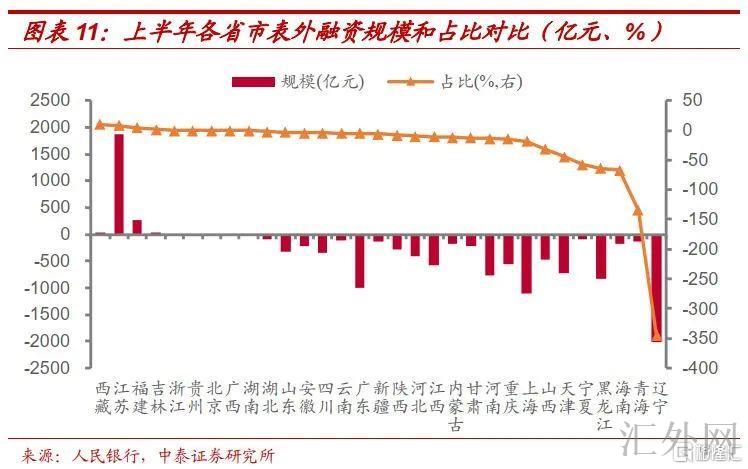

受于非标融资成本较高,或许会加大企业债务阻力,影响区域信用扩张可连续性。“资管新规”过渡期将于今年年末终结,年内“非标转标”任务任然艰巨,非标融资整体保持缩减趋势。综合绝对范围和占比两个维度看,江苏对于非标融资依靠度都较高。然而从细分项看,上半年江苏非标融资上涨首要来自未贴现银行承兑汇票的拉动,融资结构仍未显现显著变糟。

非标正上涨+表内贷款下跌或许代表着区域信用风险有所上涨。上半年大多地区“非标转标”进度顺遂,表外三项融资下滑的同期,表内贷款上涨较快。然而,对于新添人民币贷款增速为负、表外融资增速为正的地区,或许面对银行融资途径收窄致使企业被逼倒向表外融资渠道的情形,区域内实体企业再融资阻力上涨和信用资质下滑风险需求引起重视。从上半年社融数据统计来说,应着重关注福建省。福建省上半年人民币贷款同比增速为-10%,表外三项融资同比多增270亿元,其中未贴现银行承兑汇票占比最大。

◾ 欠发达地区更依靠政府债券,上半年地方债发行节奏偏慢

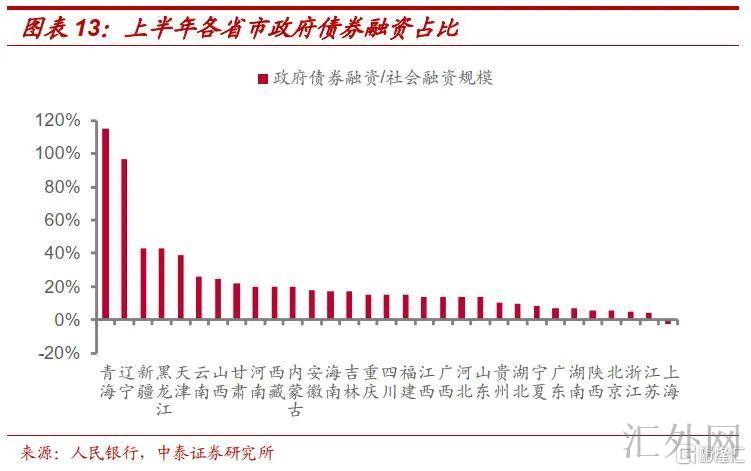

经济欠发达地区对政府债券依靠度较高。和全国社融报告统计口径不同,地区社融中的“政府债券”科目不包含国债发行。从各省市政府债券在新添社融范围中的占比来说,青海(114.7%)、辽宁(96.4%)、新疆(43.4%)、黑龙江(43.1%)等经济欠发达地区对政府债券的依靠程度较高,而上海(-2.4%)[3]、江苏(4.4%)、浙江(4.9%)和北京(5.4%)等经济发达地区对政府债券的依靠程度较低。

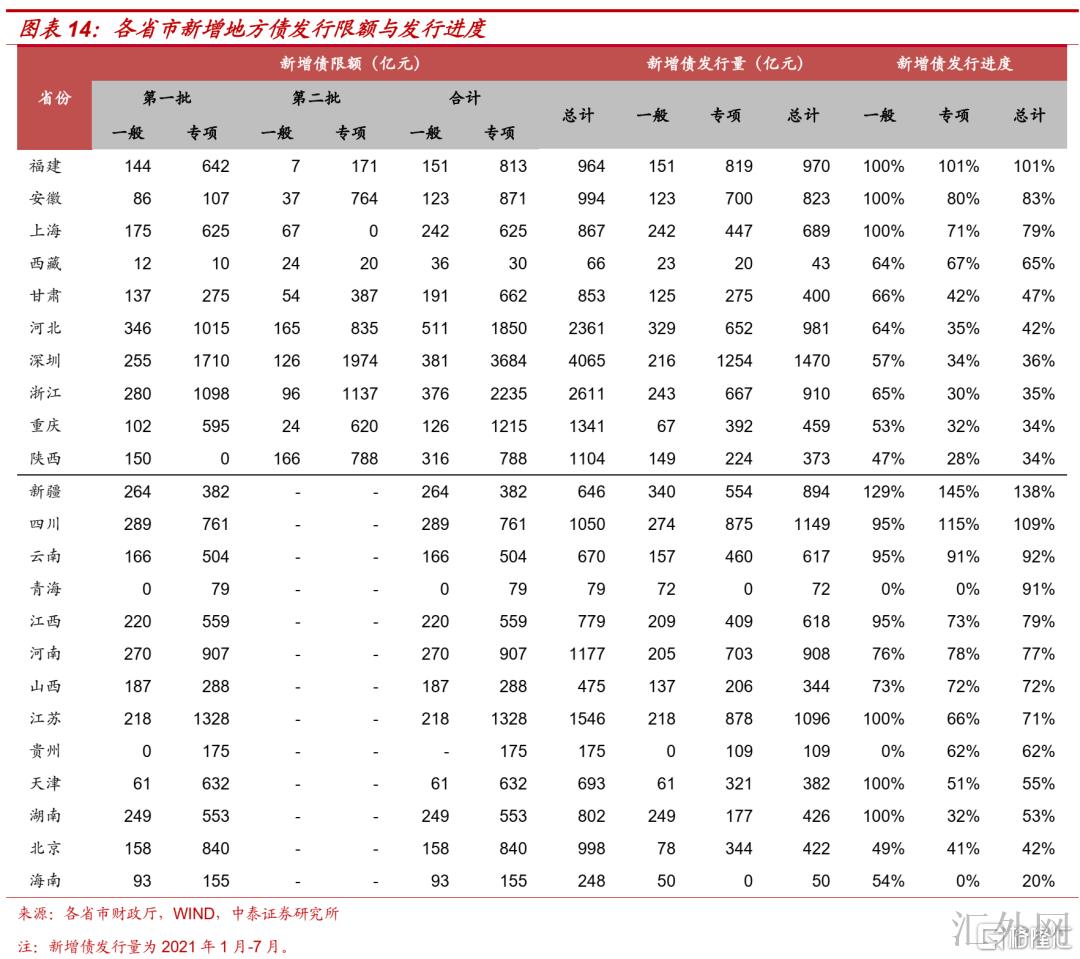

上半年地方债发行节奏偏慢或是牵累社融的重要原因。今年地方债新添限额下达较晚,各省市发行节奏也偏缓。截到8月11号,共有23个省市披露了2021年新添债务限额,10个省市披露了第二批新添限额。其中除福建省已经将额度全部发完外,其余省市发行进程不足85%,大多位于30%-50%区间内。8月9号,21世纪经济发文,依照监管需求,地方将预留部分专项债额度在今年12月发行,这部分资金需在明年年初开支形成实物工作量。[4]同日,浙江省财政厅公布《预算调动方案(草案)》,清晰“拟预留506亿元新添专项债额度用于年末发行”。[5]预期下半年地方债发行将显现提速,且相较往年存在发行错位,政府债在四季度或形成社融的重要支撑项。

四、小结

从区域社融统计看,受益于货币政策的接连性、平稳性和可连续性,表内贷款投放形成上半年对冲非标缩减和债券融资下滑的重要手段。从表内融资看,为平衡区域发展,货币政策加大对信贷上涨迟缓地区的信贷支持强度,区域间信贷不均衡困难较去年有所减缓,也符合二季度货币数据中“信贷上涨迟缓地区的信贷事态显著改观”的提法,且规划下一阶段将“引导各种金融机构连续加大对信贷上涨迟缓地区的信贷支持强度”。从企业债融资看,上半年企业债范围显著缩减,各省市企业债券融资分裂。从表外融资看,整体保持削减趋势,但部分地区融资结构变糟,非标正上涨的同期,表内贷款下跌,恐会面对债务风险。从政府债融资看,今年地方债发行进程较迟缓,形成上半年社融的首要牵累。

二季度货币数据提及“维持房地产金融政策的接连性、统一性、平稳性,实行好房地产金融审慎管理制度”以及“落实财政金融风险处置机制,助推做好着重省份高风险机构数量压降工作”,显示地产和城投两大信用派生途径依然受限,预期结构性宽(紧)信用趋势将保持。对于社融增速,预期下半年渐渐持稳,显著回弹的机会性较低。伴随下半年地方债预期发行提速,以及预留部分专项债额度在今年12月发行,斟酌去年8-9月基数较高,政府债在四季度或形成社融的重要支撑。

五、风险提示

货币政策宽松差于预计,区域信用风险上涨。