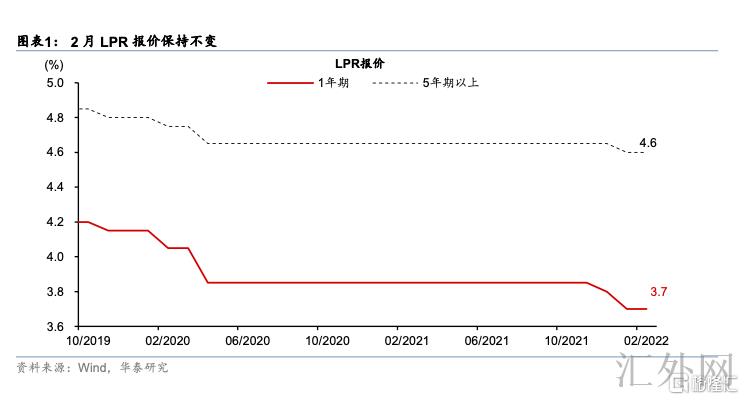

2月LPR调降落空。今日(2月21号)9:15分,中央银行宣称分别维持1年期、5年期以上LPR在3.7%、4.6%不变。在此之前,中央银行分别于去年12月、今年1月接连两个月调降1年期LPR 5、10个基点,并于今年1月调降5年期以上LPR 5个基点。在境内稳上涨政策仍未显著见效、特别是地产周期还在较快下探的环境下,2月中央银行维持LPR不变,反应政策宽松强度有待增强。

2月LPR未降,或许反应在美联储加息预计迅速回暖下,尽管中央银行强调“以我为主”,但政策或仍承受边际制衡。如我们在今天公布的《美联储:当通货膨胀形成最大的政治…》所分析的,伴随1月美国CPI升高到40年高位的7.5%,防止通货膨胀预计“失锚”形成美联储最大的“政治”,美国货币政策缩紧节奏或许较快、且偏“前置”,要到下半年才会有所缓和。最近市场对美联储加息次数的预计节节升高,从去年年末的年度加息3-4次涨到当前的7次附近。短时间内美债收益率的钟摆或许惯性往上,美债真实利率曲线攀升比名义利率空间更大,且美债名义和真实利率曲线均或许持续扁平化。尽管中央银行强调政策“以我为主”,但美联储加息次数预计迅速上涨,仍或许对境内货币政策形成掣肘。

我们重申,在其余货币和财政政策工具不大幅放量稳上涨的情形下,从技术上表达,1年期LPR或许仍需向下调整25-45bp,5年期以上LPR仍需向下调整20-35bp,才可有效支撑2022年货币信贷上涨及阻止利息开支负担上涨。如我们在《技术贴:此次LPR需求向下调整多少?》(2022/1/19)中所测算的,在其余宽松途径发力然而于猛烈的基准情形下,1年期LPR仍需向下调整25-45bp,才可提升货币信贷增速0.5个百分点附近,并维持政府债利息开支负担不上涨,而5年期以上LPR仍需向下调整20-35bp,才可维持居民房贷开支占可支配收入的比例打平。另外,降息政策仍需要地产有关政策更直观的“纠偏”以及财政政策的配合,才可更有效地稳上涨。

假使承受美联储政策迅速缩紧的边际制衡,LPR不再持续向下调整,或许需求财政和货币政策的更深一步宽松来扩大基础货币、信贷投放,或者通过其余行政手段来减弱通缩预计,否则在经济惯性下探阶段,通货膨胀预计下探会推升真实利率,导致更深一步的减缩效益。假使我们在《再贷款+降利率为上涨“做加法” | 点评中央银行2021年4季度货币政策实施数据》(2022/2/13)所分析,降息等总量政策之外,中央银行还可以通过各类再贷款工具扩容来加大基础货币投放(扩表),以部分对冲经济下探阻力。顾虑到流行病对财政的重大阻力及地方政府清理隐性负债和辅助地产去杠杆软着陆等一连串潜在制衡,结构性货币政策工具有希望承接一部分直接稳上涨、扩需求的“准财政”职能。同期,财政政策需更为乐观,加大对中小企业及低收入人群的“缓税、减税”强度,以推升政府统治消费和投资。

风险提示:地产周期下探风险蔓延;流行病反复加重。