摘要

1

社融存量增速下滑,下阶段金融支持实体强度不减

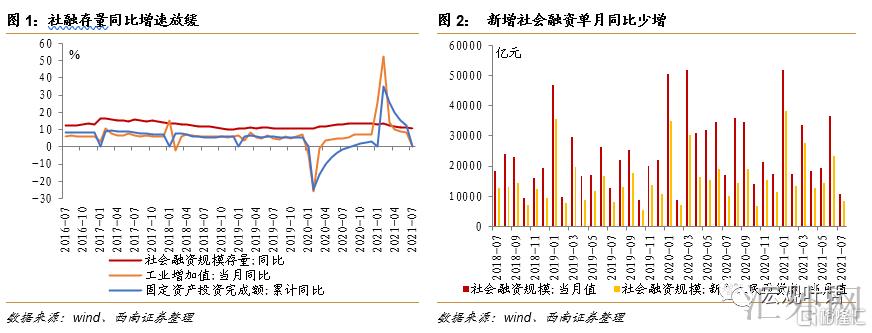

7月底社会融资范围存量同比上涨10.7%,增速减缓,7月社融增量同比少增较多,一面承受季初影响,一面市场流动性不差;其中,对实体经济发放的人民币贷款同比少增1830亿元。去年三季度社融增速基数渐渐抬高,然而顾虑到三季度地方债发行恐会加速,预期后续社融增速边际下滑趋缓。中央银行在二季度货币政策实施数据中表示,下一阶段,维持货币政策平稳性,加强预测性、有效性,推动中小企业和问题行业连续复苏,金融支持实体经济强度不减。

2

政府债券发行牵累直接融资,表外融资未见起色

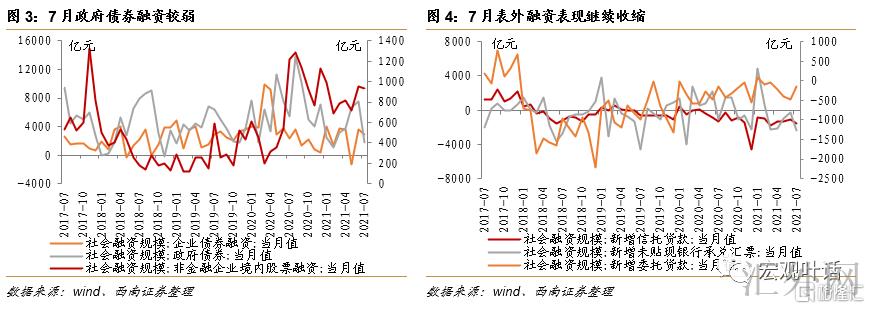

从社融结构来说,7月直接融资占比略降,直接融资同比少增4505.0亿元,首要受政府债券牵累,7月政府债券融资1820亿元,同比少增3639.0亿元,较2019年同期少增4607.3亿元。从完成限额的进程看,新添地方债以及新添专项债发行进程都未过半,均差于近两年同期水平。预期地方债发行会逐渐放出,三季度或面临一次发行高峰,政府债券融资或在后续回暖。另外,债券市场情绪转好下,企业债券融资同比多增。表外融资仍呈现缩减态势,本月未贴现银行承兑汇票降低较多。

3

地产政策影响居民中长贷,企业中长期贷款同比少增

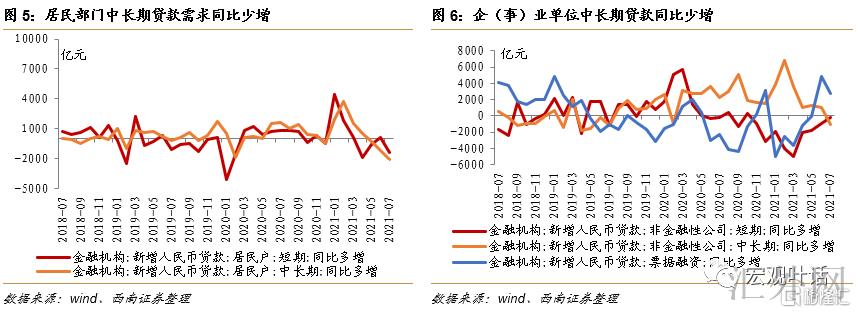

7月,人民币贷款增长1.08万亿元,比上年同期多增905亿元。分部门看,住户贷款同比少增3518亿元,其中,受于7月的洪涝灾害和境内流行病影响消费端,短时间贷款较去年同期同比少增。受房地产监管政策影响,中长期贷款同比少涨幅度较大。稳房价的效果显现,预期居民长贷稳中趋降。7月,企(事)业单位贷款增长同比多增1689亿元,首要承受中长期贷款同比多减再加上票据融资多增影响。从贷款结构来说,短时间贷款同比多减156亿元,企业在7月的流动性需求较弱;中长期贷款同比少增1031亿元,一面反应企业贷款需求降低,另一面也与地方债发行较慢基础设施建设投资差于预计等原因相关;另外,票据融资同比多增2792亿元。

4

剪刀差持续扩大,M2增速回调

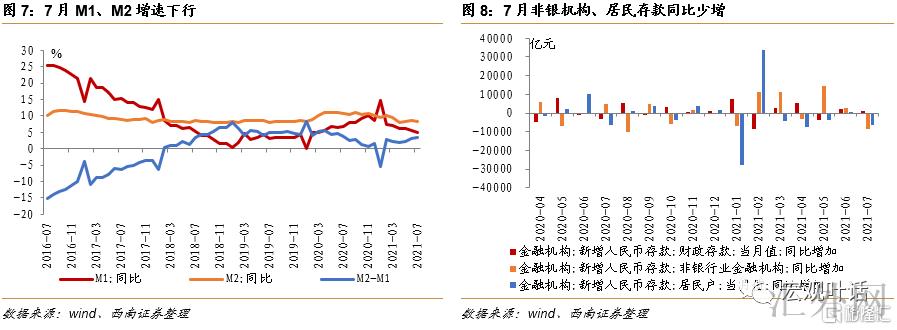

7月,M2同比上涨8.3%,增速较上个月回调。季节性原因再加上政府债净融资的范围较大,7月财政存款增长;但7月非银金融机构存款同比少增8424亿元;非金融企业存款降低1.31万亿元同比多减8424亿元;住户存款同比多减6405亿元。受企业活期存款降低较多影响,M1同比上涨4.9%,增速持续下跌。M2-M1的增速差持续扩大,从上个月的3.1个百分点扩大到本月的3.4个百分点。在经济连续复苏、高基数渐渐回调,以及地方债发行增速等多重原因作用下,预期后续M2增速将持稳。

风险提示:境内需求差于预计,恢复差于预计。

7月,社融增速减缓,社融增量同比少增较多,政府债券融资牵累较大,M1和M2同比回调。8月预期地方债发行恐会增速,金融机构将持续推动实体经济恢复,后续社融增速边际下滑趋缓。

1

社融存量增速下滑,金融支持实体强度不减

社融存量同比增速减缓,7月社融增量同比少增较多。7月底社会融资范围存量为302.49万亿元,同比上涨10.7%,增速比上个月下滑0.3个百分点;其中,对实体经济发放的人民币贷款余额为185.38万亿元,同比上涨12.4%,增速较前值减缓0.2个百分点。从社融增量来说,7月社会融资范围增量为1.06万亿元,比上年同期少6362亿元,较2019年同期降低2272.1亿元,一面承受季初影响,一面市场流动性不差,社融增量较少;其中,对实体经济发放的人民币贷款增长8391亿元,同比少增1830亿元,但较2019年同期多增304.9亿元。去年三季度社融增速基数渐渐抬高,然而顾虑到三季度地方债发行恐会加速,预期后续社融增速边际下滑趋缓。

7月30号政治局会议对于货币政策的表述为“稳健的货币政策要维持流动性合理充足,推动中小企业和问题行业连续复苏”。从去年5月以后,货币政策强度渐渐转为常态,先已差不多回归流行病前的常态,降准未更改稳健货币政策取向。中央银行在二季度货币政策实施数据中也表示,下一阶段,人民银行将坚企稳中求进工作总风格,维持货币政策平稳性,加强预测性、有效性,既有力支持实体经济,又坚决不搞“大水漫灌”,以适度的货币上涨支持经济高质量发展,推动中小企业和问题行业连续复苏,提议要发挥好结构性货币政策工具,金融对实体经济的支持将不减。

2

政府债券发行牵累直接融资,表外融资未见起色

从社融结构来说,7月直接融资占比略降,政府债券融资下滑显著。7月,直接融资3401亿元,同比少增4505.0亿元,较2019年同期降低2000.8亿元,占比较平稳,直接融资占社融增量32.08%,较前值略下滑0.12个百分点。7月直接融资新添较少首要受政府债券牵累,地方债发行减缓,7月政府债券融资1820亿元,同比少增3639.0亿元,较2019年同期少增4607.3亿元。1-7月,新添地方债完成全年预算安排额度的42.13%,其中一般债完成额度的64.48%,专项债完成额度的37.11%,从完成限额的进程看,当前新添地方债以及新添专项债发行进程都未过半,均差于近两年同期水平。截到8月6号,依据23个省市披露8-9月地方债发行规划,披露总额共计15103亿元,其中8月规划发行10203亿元,9月规划发行4900亿元。预期地方债发行会逐渐放出,三季度或面临一次发行高峰,政府债券融资或在后续回暖。另外,债券市场情绪转好下,企业债券融资2959亿元,同比多增601.0亿元,较2019年同期多增14.9亿元;7月非金融企业国内股票融资938亿元,同比少增277.0亿元,但较2019年同期增长345.2亿元。

表外融资仍呈现缩减态势,本月未贴现银行承兑汇票降低较多。未改监管缩紧后的缩减态势,7月底,信托贷款余额为5.48万亿元,同比下滑23.6%;委托贷款余额同比下滑2.6%,未贴现银行承兑汇票余额同比下滑9.3%。7月,重新增表外融资看,未贴现的银行承兑汇票依旧是最大的牵累项。7月,未贴现的银行承兑汇票降低2316亿元,同比多减1186亿元,但较2019年同期少减2246亿元;信托贷款7月降低1571亿元,同比多减204亿元,较2019年同期多减895亿元,监管效果连续显现;委托贷款降低151亿元,同比少减1亿元,较2019年同期少减835亿元。

3

地产政策影响居民中长贷,企业中长期贷款同比少增

7月房地产管控效果显著,居民中长期贷款同比少增。7月,人民币贷款增长1.08万亿元,比上年同期多增905亿元。分部门看,住户贷款增长4059亿元,比上年同比少增3518亿元,较2019年同期同比少增1053亿元。其中,短时间贷款增长85亿元,较去年同期同比少增1425亿元,受于7月的洪涝灾害和境内流行病影响消费端,短时间贷款环比6月少增3415亿元,伴随境内流行病渐渐控制和消费连续恢复,预期居民短时间贷款将稳中有升。中长期贷款增长3974亿元,同比少增2093亿元,较2019年同期少增4443亿元,环比6月少增1182亿元,房地产监管政策显现。2020年12月31号,中央银行和银保监会共同公布《有关建立银行业金融机构房地产贷款集中度管理制度的通告》,决定建立银行业金融机构房地产贷款集中度管理制度,控制个人住房贷款占比以及房地产贷款占比,房地产市场监管趋严;6、7月房地产政策更深一步落实落细,公布二手房指导价,严禁炒作“学区房”,8部委联合撰文整治规范房地产市场秩序,部分银行上海房贷利率向上调整等动作,对于“房价”和“预计”起到了有效的平稳作用;中央银行在二季度货币实施数据中再提房地产调控称,坚持不将房地产作为短时间刺激经济的手段,坚企稳地价、稳房价、稳预计,维持房地产金融政策的接连性;另外,地方也公布了一连串政策,8月,北京市住建委公布《有关更深一步完善商品住房限购政策的声明》;最近,多城二手房指导价举措的出台,效果也渐渐显现,居民长贷稳中趋降。

企业贷款需求降低,中长期贷款同比少增。7月,企(事)业单位贷款增长4334亿元。较2020年同期同比多增1689亿元,首要承受中长期贷款同比多减再加上票据融资多增影响。从贷款结构来说,短时间贷款降低2577亿元,同比多减156亿元,较2019年同期多减382亿元,环比6月降幅较大,降低5668亿元,企业在7月的流动性需求较弱;中长期贷款增长4937亿元,同比少增1031亿元,但较2019年同期多增1259亿元,中长期贷款同比少增一面反应企业贷款需求降低,另一面也与地方债发行较慢基础设施建设投资差于预计等原因相关;另外,票据融资增长1771亿元,同比多增2792亿元,较2019年同期多增487亿元。

4

剪刀差持续扩大,M2增速回调

7月底,广义货币(M2)余额230.22万亿元,同比上涨8.3%,增速分别比上个月末、上年同期和2019年同期低0.3个、2.4个和0.2个百分点。季节性原因再加上政府债净融资的范围较大,7月财政存款增长6008亿元,同比增长1136亿元;但7月非银金融机构存款增长9576亿元,同比少增8424亿元;非金融企业存款降低1.31万亿元,同比多减8424亿元;住户存款降低1.36万亿元,同比多减6405亿元。受企业活期存款降低较多影响,狭义货币(M1)余额62.04万亿元,同比上涨4.9%,增速分别比上个月末和上年同期和低0.6个和2个百分点,比2019年同期高1.8个百分点。7月,M2-M1的增速差持续扩大,从上个月的3.1个百分点扩大到本月的3.4个百分点。在经济连续复苏、高基数渐渐回调,以及地方债发行增速等多重原因作用下,预期后续M2增速将持稳。

中央银行在二季度货币政策实施数据中表示,连续放出贷款市场报价利率改革促使减弱贷款利率的动力,更深一步助推贷款市场报价利率(LPR)运用,优化存款利率监管,调动存款利率自律上限确定方式,促使社会综合融资成本稳中有降。