摘要:

事件:7月新添社融1.06万亿,新添人民币贷款1.08万亿,社融存量同比下跌0.3个百分点到10.7%,M2同比下滑0.3个百分点到8.3%。

7月社融报告显著滑坡,首要在下方几层面失去支撑:

一是,表内信贷和表外融资均超季节性缩减,企业债券发行虽有复苏,但政府债券融资再次大幅回调。

二是,居民短时间贷款创2016年迄今同期最低,或许首要与多地严查运营贷流入房地产市场相关;企业短时间贷款创2009年迄今同期最低,银行在政策引导下或许不看好于发放短时间贷款。

三是,中长期贷款虽仍为信贷上涨主力,但居民中长期贷款受房地产调控升级影响而显著减缓,企业中长期贷款也承受融资需求的约束而显著减缓。尤其是,从居民中长期贷款与房地产销售的有关性来说,将来房地产销售减缓的确定性提升,对房地产投资展望没好处。

四是,表内票据和非银金融机构贷款反而对信贷上涨给予了边际支持,存款也向非银金融机构许多沉淀(停留在金融系统内部),信贷结构不好。

我们觉得,7月金融报告滑坡,对政策与市场给予了下方三个启示:

首先,7月社融存量增速回归2019年末水平,完美体现中央银行在二季度货币政策实施数据中表示的“上半年货币政策强度已差不多回归流行病前的常态”。尽管从去年与今年两年平均来说,社融上涨依然平稳,但是,假使从今年与明年的政策衔接来说,三季度社融增速仍有更深一步下滑的区域(或许到10%下方),这就致使明年初或许呈现偏紧的经济环境,没好处于保证“十四五”开好局、起好步。这是中央银行7月超预计降准的重要原因,也确立了下半年货币政策偏宽松的主风格。

其次,下半年财政与货币政策恐会需求形成更好配合。依据《21世纪经济发文》,今年将预留部分专项债额度在12月发行,其余部分在9月发行完毕。依照这个节奏并结合2019、2020年提早批专项债额度,我们推测12月预留额度或许在1万亿附近,8月、9月地方专项债仍有1.3万亿新添待发行,对比于4-7月的月度发行范围将有大幅上涨。进而,政府债券融资恐会为8月、9月和12月的社融上涨供应支撑,也就在一定程度上平滑了社融增速的下滑。

最后,下半年宏观政策的发力点向财政政策偏移,而货币政策或许承受通货膨胀困难和与美联储政策周期反差的掣肘。这个组合没好处于债券市场更深一步打开空间,这是这周债券市场调动的重要原因之一。而M1增速的连续走跌代表着实体现金流的缩减,对股票市场或具有负面含义,对高估值行业依然需要审慎。

一

社融上涨失去支撑

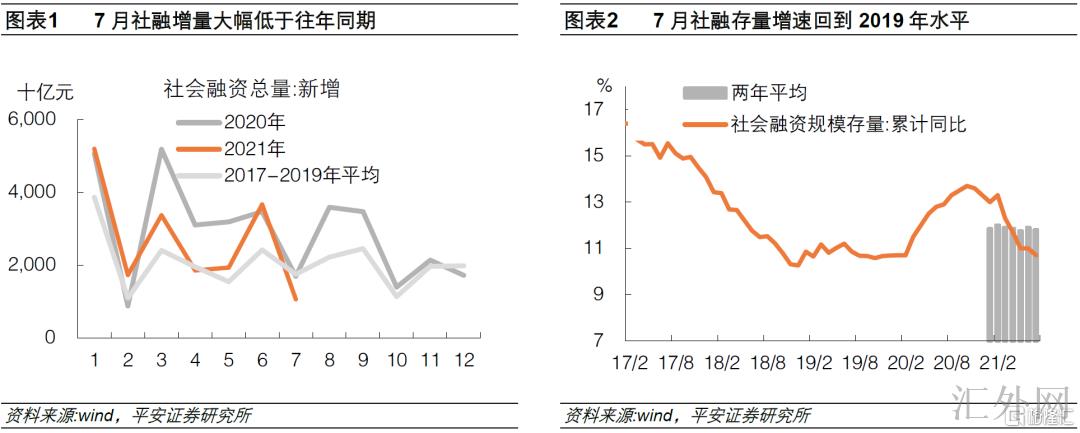

7月新添社融1.06万亿,对比去年同期少增6328亿,也显著差于2017-2019年均值,“紧信用”的特质表现较为显著。7月社融存量同比下跌0.3个百分点,到10.7%,回归2019年水平。中央银行在二季度货币政策实施数据中所表示的“上半年货币政策强度已差不多回归流行病前的常态”,在社融增速上可以说得到完美呈现。然而,7月社融两年平均增速仅略降0.1个百分点,到11.8%,维持今年迄今窄幅震荡的状态。假使依照2017-2020年均值预期下半年社融增速,则在8、9月份社融增速或许还会更深一步走跌到10%下方。但顾虑到去年社融增速的连续上升,该种缩减体当下两年平均增速上或许依旧会被“熨平”。但是,从做好今明两年政策衔接的角度,社融增速的更深一步走跌就代表着,明年初或许呈现一个偏紧的经济环境,没好处于“保证‘十四五’开好局、起好步”。这是中央银行7月超预计降准的重要原因,也是最近货币政策信号倾向宽松的首要考量。

分项来说,7月表内信贷和表外融资均超季节性缩减,企业债券发行虽有复苏,但政府债券融资再次回调,致使社融上涨失去支撑。8月、9月地方债发行预期提速,恐会为社融供应一定上涨力量。具体地:

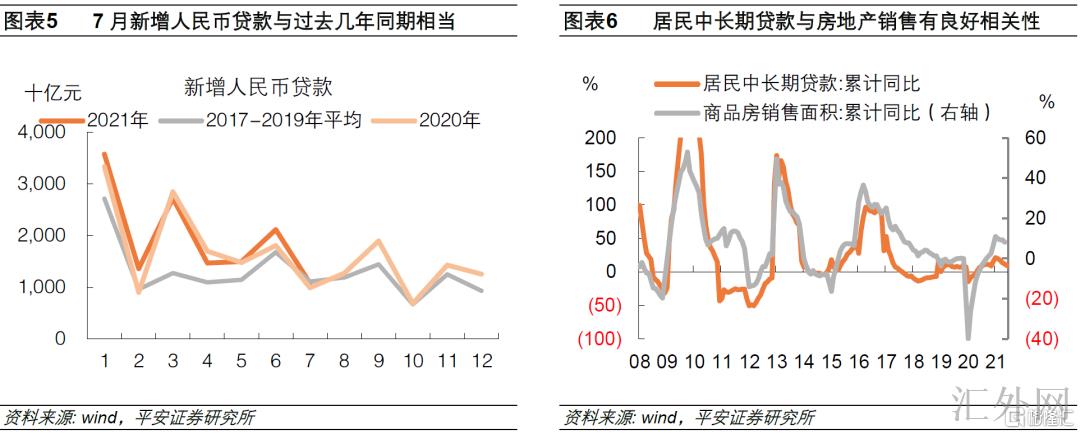

表内融资:7月社融口径新添人民币贷款8313亿元,尽管7月是典型的贷款投放淡季,但对比往年同期这个增量也是偏低的。

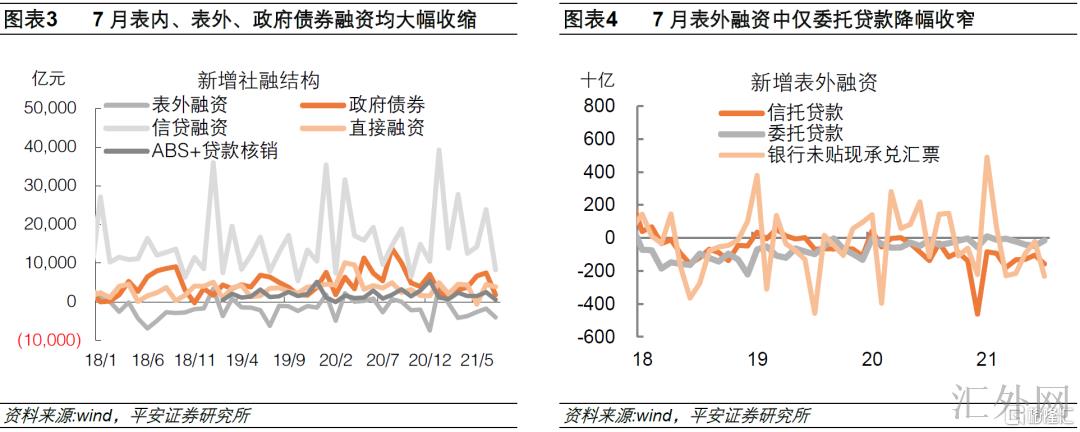

表外融资:7月新添委托贷款-151亿,降幅对比前两月显著收窄,符合季节性特点;新添信托贷款-1571亿,监管高压下依然保持迅速压降的趋势;新添未贴现承兑汇票-2316亿,也是大幅缩减,符合季节性特质。整体上,表外融资压降的程度对比上个月更大。

直接融资:7月新添企业债券融资2959亿,回归往年均值水平左右;非金融企业股票融资938亿,依然维持较高水平,但对比去年同期的1200多亿有所差于。去年下半年受益于“注册制”改革红利,股票融资范围大幅抬升,对社融基数形成抬升效果。

政府债券融资大幅回调到1820亿,对比上个月下滑差不多5700亿,也是2017年有统计以来的同期最低值。往年一般需求地方专项债在9月或10月发行完毕,因此三季度均为政府债券发行的高峰期。而今年专项债复苏常态化管理,且依据《21世纪经济发文》,今年将预留部分专项债额度在12月发行,其余部分在9月发行完毕。当前,地方专项债发行仅完成1.35万亿,尚有2.3万亿待发行。依照2018年末下达的2019年提早批8100亿、2019年末下达的2020年提早批1万亿推测,今年12月预留额度或许亦在1万亿附近。那么代表着8月、9月地方专项债仍有1.3万亿新添待发行,对比于4-7月的月度发行范围将有大幅上涨。所以,政府债券融资恐会为8月、9月和12月的社融上涨供应支撑。

二

中长期贷款上涨疲软

7月新添人民币贷款1.08万亿,与2017-2020年同期水平相当,贷款存量增速打平于12.3%,可见表内贷款不是本月社融走跌的核心。分项来说,7月新添中长期贷款占到82.5%,中长贷依然是信贷上涨的主力,但居民和企业的中长期贷款都承受融资需求的约束而显著走跌,居民短时间贷款承受监管打击而走跌,表内票据和非银金融机构贷款反而对信贷上涨给予了边际支持,信贷结构不好。具体地:

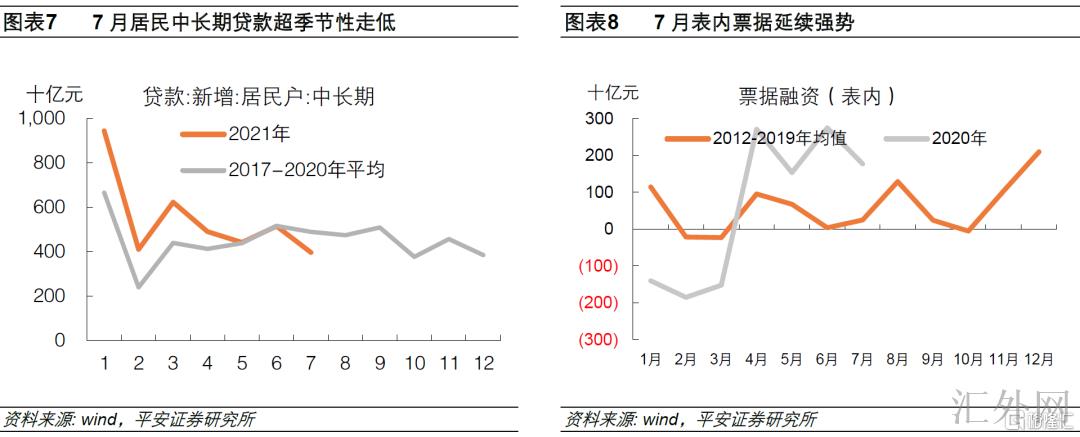

新添居民短时间贷款85亿,为2016年迄今同期最低,或许首要与多地严查运营贷流入房地产市场相关。8月7号,深圳公布报告表明,截止当前,共发现21.55亿元运营用途贷款违规流入房地产行业。新添居民中长期贷款3974亿,大幅差于2017年迄今同期,代表着房地产调控更深一步升级后面,房地产按揭贷款增速显著减缓。有记录以来,居民中长期贷款与房地产销售面积之间有不错的有关关系。伴随居民中长期贷款增速减缓,以及按揭贷款利率的上涨,房地产销售减缓的确定性提升。这会更深一步加剧今年迄今房地产新开工下探的阻力,从而对房地产投资上涨形成牵累。

新添企业短时间贷款-2577亿,创2009年迄今的同期最低,银行在政策引导下或许不太看好于发放短时间贷款。新添票据融资1771亿,明显好于2017年迄今同期均值,企业票据贴现增长或许反应了现金流的偏紧状态。新添企业中长期贷款4937亿,为今年首度下滑至差于去年同期水平,对比2017-2019年同期的强劲程度也显著减弱,或许反应了企业融资需求之不足。

非银行业金融机构贷款1774亿,处在往年同期的较高水平,反应了银行系统对非银行金融机构的资金融出,这为7月流动性宽松给予了支持。

三

M1增速恐会连续走跌

社融信贷的走跌体当下货币提供量上,7月M1同比下滑0.6个百分点,到4.9%,M2同比下滑0.3个百分点,到8.3%。依照2019年环比范围测算,今年后续月份M2增速恐会在7.9%-8.5%区间窄幅震荡,而M1增速恐会更深一步下跌,体现实体现金流情况的变糟,或对股票市场有负面含义。

7月新添人民币存款-1.13万亿,是2015年迄今同期最低,存款余额增速下跌0.6个百分点到8.6%,比2019年末还要低0.1个百分点。其中,新添企业存款和居民存款均明显差于以往几年同期;财政存款打平于往年同期,没有像5月那样大幅好于往年同期均值,这也是在政府债券发行再次回调的基础上才达到的,并没有代表财政开支的提速;非银行业金融机构存款适当多出季节性,资金沉淀在金融系统总体较多。