一、存款利率报价方式正式调动

利率市场化以前对存贷款利率执行的是“控存款利率上限+控贷款利率下限”的约束方式,2019年8月的LPR新报价机制则将贷款利率由以前的贷款基准利率调动为的MLF利率基础上加(减)点的形式,即LPR(贷款基础利率)= MLF利率(中期借贷便利)+加点程度(可为负)。经历近两年的LPR新报价机制实践以及存款端一连串整顿(如智能存款、异地存款、结构性存款等)后,市场利率定价自律机制清晰从2021年6月21号起,存款利率也由存款基准利率调动为加减点的形式。

至此,存贷款利率的报价方式均调动为加点这一环球通行的路径,即,

只然而,当时LPR新报价机制的推行是因为中央银行一手助推(包含发声明等)且较为高调,而存款利率报价方式的调动则借助市场利率定价自律机制,并在某种程度上执行舆论引导的方式向前推动。

二、存款利率报价方式调动的简要评述

(一)存款利率调动的节奏显著落后于贷款端

出于避免市场过分竞争的斟酌,管住贷款利率下限和存款利率上限是利率管制期间的常用手段,而利率市场化自身是也放开贷款利率下限和存款利率下限的过程。受于存款才是商业银行立命之本,所以在具体推动过程中,存款利率市场化难度要远大于贷款。

基于此在利率市场化的实践中,阶段的政策助推力便是以逐渐放开震荡程度和连续寻求存款替代产品(如同业存单、大额存单等)来逐渐推动。

当前中央银行正通过LPR新报价机制来引导贷款利率下限逐渐下探来打破贷款利率下限。但是在这一过程中一直以来存贷款利率同步调动的节奏也自LPR新报价机制形成起被打破(代表着商业银行平稳的存贷利差也被打破),即仅调动贷款利率而维持存款利率不变,这显著是一条腿走路的利率市场化改革,毕竟存款利率从2015年迄今从未调动过。本轮存款利率报价方式调动代表着在LPR新报价机制推行后,存款利率的调动已经且必然形成利率市场化的政策聚焦点。

事实上中央银行的这一动作已经因流行病而往后推了一年附近,早在2020年初,中央银行应就已经故意调动存款利率。

假使往回看,以往存贷款利率四次比较大的调动期均是被动下的调动结果,即均在特殊环境向下调整整,如1997年的亚洲金融危机、2008年的次贷危机、2012年欧债危机以及2015年的中国股灾,本轮在冠状流行病和原油供给的合力打击下,世界经济很或许正由金融危机向经济危机过渡。

(二)存款利率报价方式调动并不是独立政策

1、相较于贷款利率报价方式调动来看,存款利率报价方式的调动更为复杂,由于贷款利率首要涉及到银行的议价能力,市场化程度总体较高,毕竟融资方的间接融资途径也越来越顺畅,而存款的替代产品当前仍未形成真相上的影响力。

2、存款利率报价方式调动是贷款利率报价方式调动的保持,是利率市场化过程的有效组成部分,存贷款利率报价方式均调动为加点形式有利于金融管理部门更好评估政策调动对金融机构以及实体经济的传播效果。

3、以前对结构性存款、智能存款、异地存款以及对货基与类货基(现金管理类产品)的整顿,是存款利率报价方式调动的前奏,与存款利率报价方式调动在政策内涵与导往上是统一的。这些高成本存款或类存款被禁或被限一定程度上减轻了存款利率市场化的阻力。

需求表明的是,尽管LPR已经接连15个月未调动,但并没有代表着监管部门对此无动于衷,比如最近中央银行便有窗口指导部分银行,即需求其2021年度新发放银行贷款加权平均利率不得胜过“2020年度第四季度平均水准+12BP”(2020年四季度平均水准为5.03%、代表着部分银行不得胜过5.15%)。

(三)存款利率报价方式调动政策较为细化,代表着后续仍有不少动作

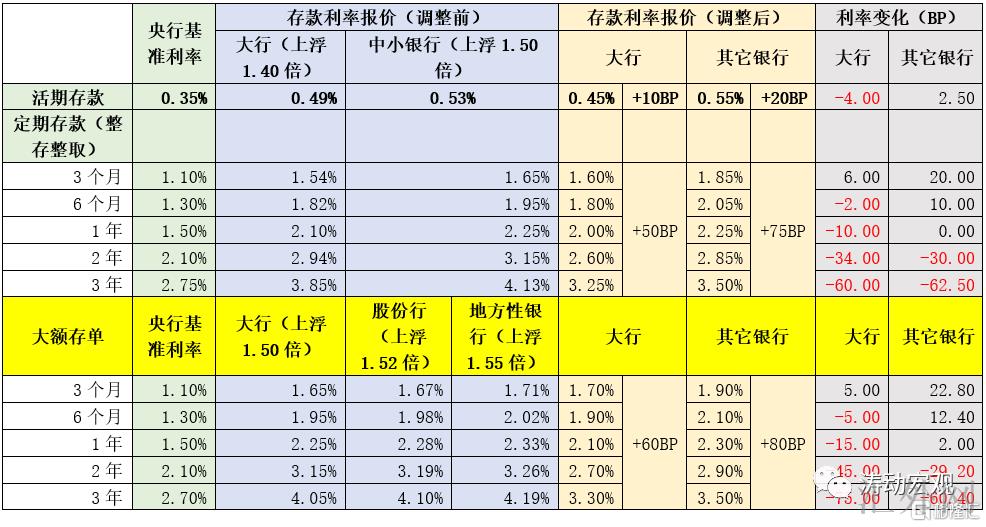

和LPR新报价机制不同的是,本轮存款利率报价方式调动仍未取消存款基准利率,而是在存款基准利率基础上的调动,且针对国有大行和其它行执行了不同的调动程度,这大约表明三个困难:

1、地方人行在存款利率市场化的过程中将起到更大的作用,其影响力还将更强,地方商业银行及全国性银行的地方分支机构将面对来自地方人行的贴身式监管,各品种、各期限利率加点程度的微小改变或许均会引起地方人行的注意,并承受地方人行的窗口指导。

2、起初较为审慎,所以各银行的调动程度较为细化,且差距显著,这代表着当前的存款利率报价方式导致过渡之举,并不是是短时间举动,预期后续在市场平稳下来后便会有一连串动作,可以预计的是这些动作应努力于逐渐清除定价层面的差距,也即对存款拓展能力较弱的中小银行应是没好处的,需求做好准备。

3、当前来说,本轮存款利率报价方式调动会对象分为大行和其它银行两档,同期致使长期限存款利率上限有显著下滑、短时间限存款占比或许会上涨,且一刀切地统一了其它银行(含股份行和地方性银行)的存款利率上限,这代表着从政策方面看,将来银行在存款端的定价上限将只有大行和其它银行两档,即地方性银行相较于股份行已没有优势,且劣势会越来越显著。

(四)关注或许产生的两大搬家现象

1、分裂环境下银行业内部的存款搬家

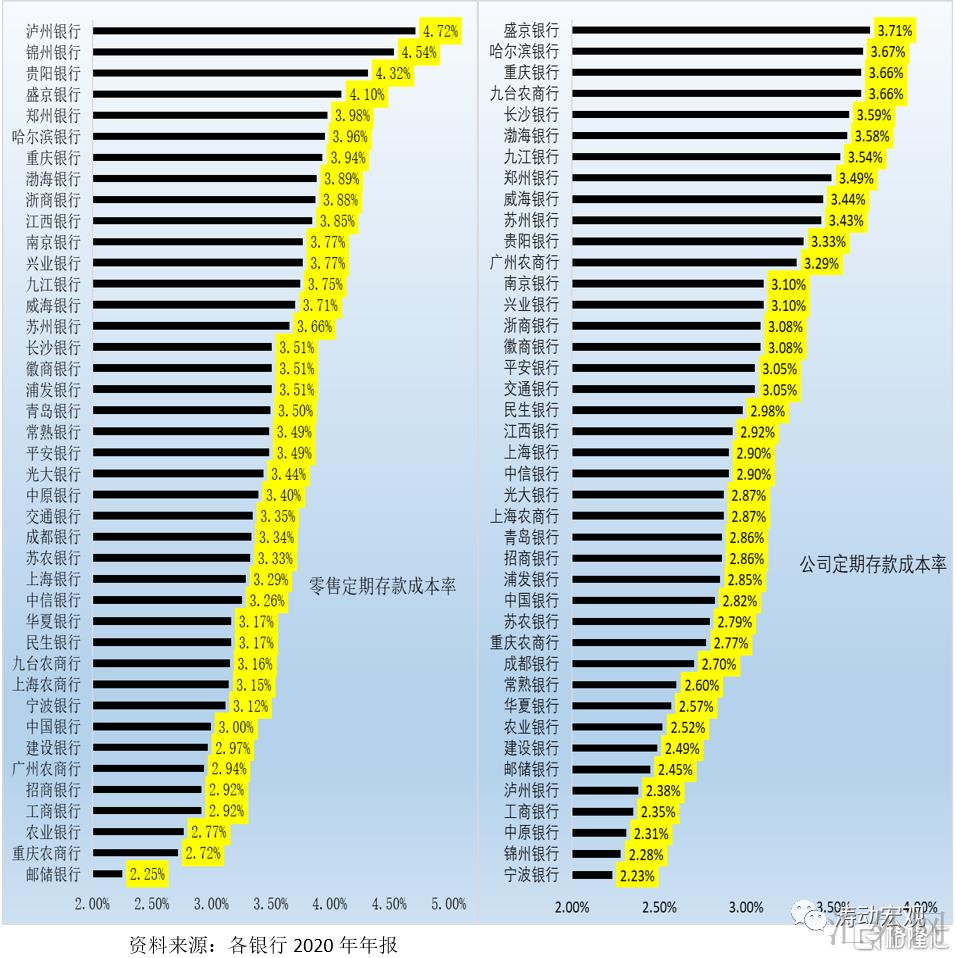

存款利率报价方式调动的初衷在于处理存款市场无序竞争的困难,即避免存款利率在中小银行的诱导下无序上涨,助推整个行业的存款利率上涨,并传播至实体经济,没好处于政策对实体经济的引导。显然,对于存款利率自身就比较低的银行来看,这一政策调动无疑是有助于的,那些存款利率较高的银行则在存款拓展上面对不小阻力,存款在银行之间搬家的现象需求引起关注。

由于该政策统一了大行以外其它银行(含股份行、地方性银行)的存款利率上限,但这些银行的存款拓展能力和存款成本相差较大,代表着这些银行中,存款成本较高的中小银行将面对失去存款的阻力,而具备存款成本优势的银行将能够享承受政策红利,会形成存款搬家的流入方。

同期对于存款成本优势较为显著的银行的来看,该政策仍有助于减轻LPR新报价机制以及有关政策所导致的息差收窄窘境。所以整体来看,该政策预期将令更深一步加大银行业之间的分裂。

2、金融脱媒环境下的存款搬家

金融脱媒环境下的存款搬家一直未形成主流,一面是由于存款基数较大以及积蓄效应依然较为显著,另一面则是由于直接融资系统仍未能够形成较为不错的投资品种、为存款转移供应空间。

但是在银行业内部存款搬家的基础上,长线来看直接融资系统预期在财富管理业务的环境下能够供应逐渐增多的可投资品种,且这一脚步有机会会加速,进而致使一部分对市场较为敏感的存款客户将越来越看好于将资金转移至直接融资系统。在存款利率报价调动的基础上,预期存款这一品种在大类资产配置中的吸引力将有所下滑,或许会致使金融脱媒下的存款搬家现象变得越来越举足轻重。

(五)重视直销银行与财富管理业务

存款利率报价方式调动后,线下途径类存款或许会面对不小阻力,对于首要通过价格而非服务、首要通过定期而非活期吸收存款的银行来看,则亟需在直销银行以及财富管理业务层面发力。直销银行自身是放开性银行的概念,有利于开拓存款与客户来源途径,而财富管理业务则有利于银行通过丰富大类资产配置品种来加强客户粘性、弥补传统银行服务的不足。所以新赛道中,尤其需求关注直销银行的重要性,以及从中长期角度重视财富管理业务的价值,也即需求重视AUM派生存款的价值。

上面已经表示,本轮政策调动对中小银行异常没好处。同期仍需要注意的是,存款在银行业之间的搬家或许会产生存款拓展无力的银行在流动性指标上面对一定阻力,并致使中小银行在资产投放上必须斟酌期限匹配的困难,致使资产投放层面趋向于短时间和高流动性,这在一定程度上不仅会加重部分中小银行的风险暴露、还会影响到中小银行的利差空间。而对于贷款派生存款能力较弱以及对定期存款较为依靠的银行来看,该种困难或许更适合关注。