6月28号,中国人民银行货币政策委员会召开2021年第二季度例会。

中央银行二季度例将对“大局”、“稳”的关注显著加强,表述较一季度发生三个改变:①增长经济运行“稳中加固”、“稳中走好”的表述,对“稳”的重视显著上一个台阶;②对经济环境的表述,从一季度的“境内经济乐观原因显著增多”,变为“境内外环境任然复杂严峻”,对境内经济的表述变得愈加悲观;③增长“维护经济大局总的稳定,加强经济发展韧性”的表述,第一次提到“大局”概念。

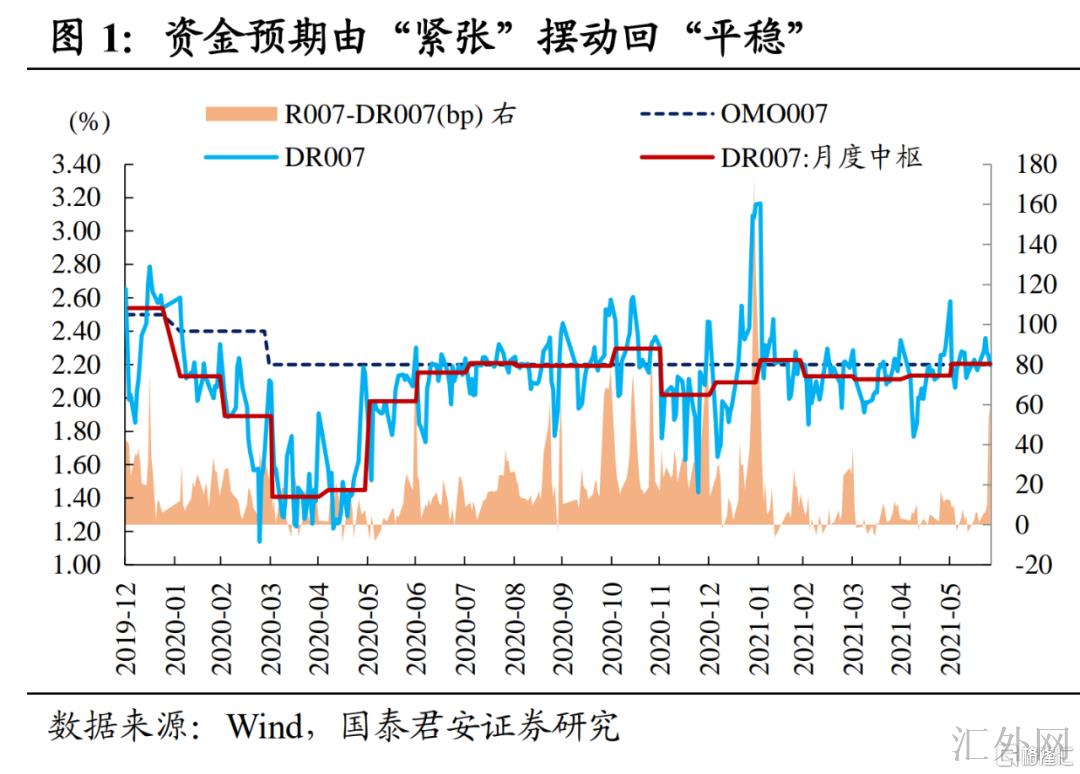

境内货币政策风格又一次微调,从一季度“内刚外柔”转变为二季度的“内外兼柔”。短短千字的会议纪要中,光“稳”字就显现15次,“稳中加固”、“稳中走好”、“大局稳定”均为第一次显现的表述,货币政策对“经济稳定”的关注予以了更高权重,在“稳字当头”的主风格下,货币政策趋势性转松的信号已经较为清晰。

境内环境任然严峻复杂,资金面中长期保持稳定的必要性大幅上涨。信用缩减已经连续半年,在“宽信用”向“紧信用”转换的过程中,经济量能边际趋缓的信号提早显现,5月经济报告全面差于预计。我们觉得,下半年经济差于预计的原因增多,出口高上涨趋势大约率会被打破、消费恢复仍未预见较强内生活力、投资端亦承受房地产严监管的约束。在二季度例会中,决策层对境内经济的悲观预计显著上涨,出于对冲基本分析下探风险打提早量的斟酌,在将来相当长一波时期内,资金面稳定运行的机会性更大。

货币政策愈加关注“大局”,经济维持韧性需求中央银行持续“补水”。政策层对“大局”的关注放在了核心位置,除了经济大局外,金融市场的平稳性也尤为重要。上周中央银行对冲“组合拳”打出后,债券市场资金预计“钟摆”已经由“紧俏”摆回“稳定”,当前唯一可以对境内债券市场造成“脉冲”的就是供给,为了维护债券市场“大局”稳定,即使是为对冲下半年地方债放量,也需求中央银行持续“补水”。

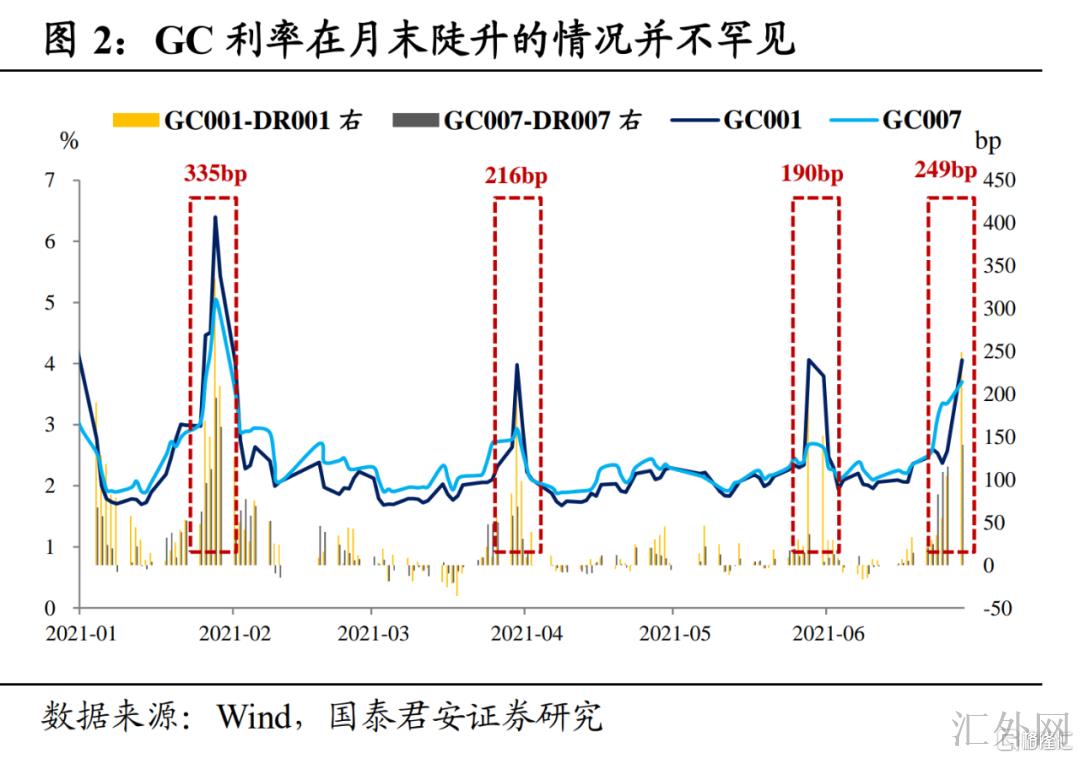

星期一中央银行持续保持300亿逆回购操作,GC和DR利差大幅走阔,GC和DR的隔夜和7日利差分别扩大到249bp和141bp,在上半年非银资金一贯充足的情形下,非银资金忽然紧俏,让刚刚复苏积极的债券市场情绪又一次紧俏起来,T主力合约大幅收盘下跌0.14%。

结合中央银行二季度例会传递的信号,我们觉得,非银资金紧俏导致临时的,季末资金紧俏的情形或许连续不了几天了。

月底GC与DR利差大幅走阔的情形并没有罕见,2021年年内就已经显现多次月底GC利率陡然上升的情形。2021年1月、3月、5月底GC001-DR001的利差就分别到达335bp、216bp、190bp,而利差保持在高点的时间分别为5日、1日、2日。

季末银行面对MPA考核、冲存款范围等阻力,全将制约银行对非银方面的资金融出,所以在目前半年底时点,非银资金忽然紧俏并没有奇怪,参考以往经验,资金紧俏的情形不可连续,反而是就此觉得中央银行货币政策将又一次缩紧的看法略显刻板。

中央银行已经清晰转“鸽”,“内外兼柔”或许是下一阶段货币政策的主风格。在中央银行二季度例会表述中,不难看出对中长期境内经济恢复差于预计的忧虑和对“大局稳定”的重视,决策层已经不再用一季度“鹰派”的外衣执行掩盖。我们觉得,中长期看涨国债的逻辑又一次被夯实,不需求再对中央银行保持流动性宽松的立场表明怀疑,对下半年资金面长期稳定的预计可以愈加积极,货币政策边际转松几率正在加大。

顾虑到境内债券市场结构性“资产荒”阻力真实存在,下一阶段地方国企、城投债发行难度依然不小,优质产业债供给连续缩减,资金还会连续向利率债倾斜。另外,理财新规“打补丁”后,对低评级信用债、长久期利率债有所抑制,再加上地方债提速,机构对长久期利率债的需求或许会临时搁置,首选的优质资产应当是3-5年期利率债和高等级信用债。

基于货币政策有更深一步转松的区域,季末非银紧俏的局势迅速就会以往,在一次比较典型的债券市场上升行情中,利率曲线往往先是牛陡后是牛平,我们觉得,短久期利率债和高评级信用债的确定性优势已经较为清晰,推荐持续买涨5年内品种。