摘要:

存款利率定价改革后面,存款利率上限将令“有升有降”:从主体来说,四大国有行存款利率上限广泛有所减弱,而且降幅比其余银行更大;其余银行(四大行除外)则显现分裂,1年期及下方存款及大额存单利率上限广泛抬升,1年期以上均有下滑。从期限来说,中长期限(1年以上)存款利率上限都有所减弱,而且期限越长,降幅越显著。

有关存款利率定价改革对于债券市场利率的影响,我们觉得:

首先,目前商业银行仍面对适当的负债阻力,这个阻力量在价先。银行缺负债的困难在这几年中均为贯穿始终的,这个困难致使了商业银行需求发行保本理财、结构性存款、同业存单和大额存单。控制引导存款利率并无法从根本上处理商业银行负债量的困难。量不够就靠价格竞争,这就是高息揽存的背景,这就是量在价先,也就决定了商业银行无法很轻松的达到负债成本的有效减弱。

其二,商业银行只要还缺负债,边际上就会提升对债券发行、同业负债和对中央银行负债的依靠,假使从边际定价的角度,就会愈加依靠于这些负债的成本改变,而这些成本首要由中央银行政策利率引导定价。所以,假使存款利率定价的改变,并没有减弱对于上述负债的诉求,逻辑上就是愈加加深政策利率对于市场利率的引导作用。所以中央银行才会强调市场利率环绕政策利率作中枢震荡。

这里面有两点仍需要更深一步清晰:

一是债券市场利率的定价基础当前首要是政策利率影响下的DR007,DR007的震荡中枢和位置差不多决定了市场核心利率的位置。在政策引导不作更改的基础上(包含不降准),债券市场定价的锚没有改变,所以市场利率难有击穿。

二是本轮存款利率定价调动能否会影响DR007以及R007,这是核心。依照利率走廊的角度,大约率没有清晰的影响,DR007和R007不变,则总的利率不受影响。

中央银行今年反复强调稳字当头,恪守中枢,此时调动存款利率定价,许多是高息揽存老困难的规范和控制,最多就是更深一步放出贷款市场报价利率改革的动力,逻辑上不存在引导市场利率方向,假使真的期望引导市场利率下探,需求更深一步放出政策,包含匹配对应的政策利率引导,显然中央银行在珍惜正常的货币政策空间下,无意于此。

所以,债券市场依旧持续紧盯DR007加权平均利率的改变,以稳为主,不急不躁。

2021年6月1号,市场利率定价自律机制工作会议在北京召开,审议通过了优化存款利率自律管理方案,需求优化存款利率监管,增强存款利率自律管理,引导金融机构自主合理定价。6月21号,市场利率定价自律机制将存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”。对此我们点评如下:

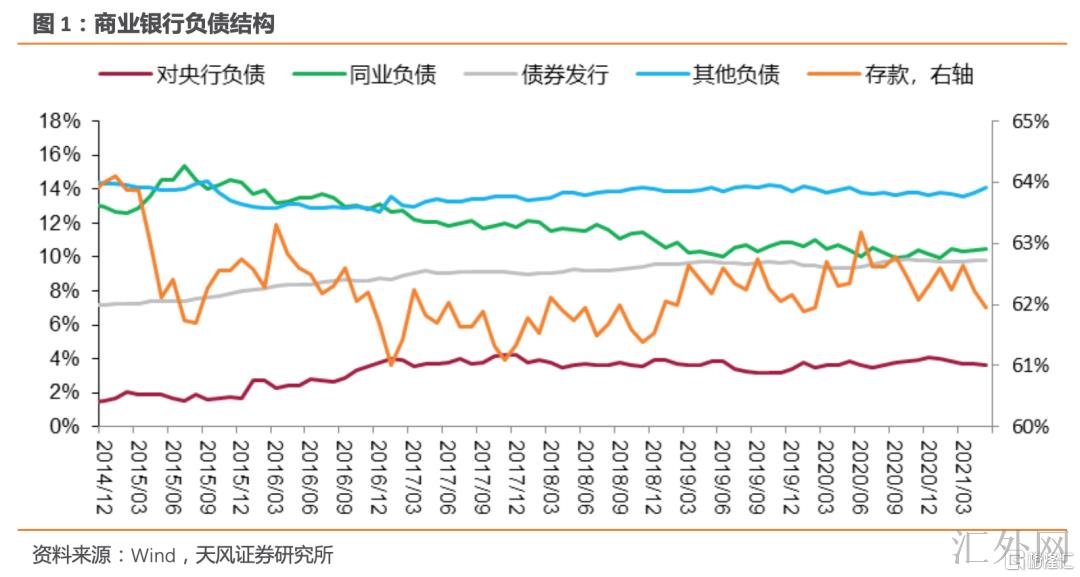

商业银行目前负债结构如何?

在商业银行的负债端中,对非金融机构及住户负债(即存款)一直是大头,占比一直在60%以上,后面则是同业负债、债券发行(含同业存单)和对中央银行负债等,而其余负债首要包含应付职工薪酬、应交税费、预期负债、递延所得税负债、租赁负债等。

2016年去杠杆和金融供给侧改革以来,同业负债是首要压缩对象,占比总的连续下滑,对应首要是存款和债券发行占比回涨。

2020年迄今总的负债结构总体维持平稳。

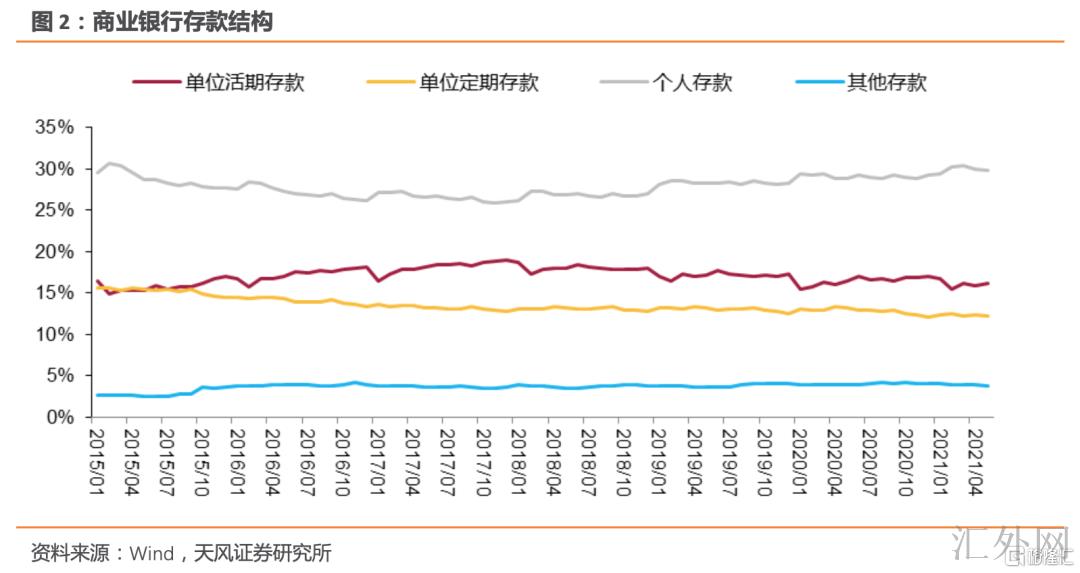

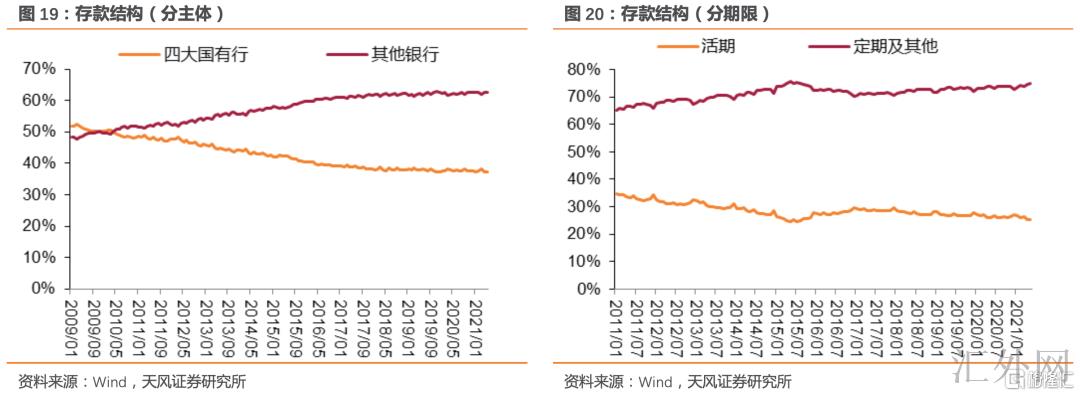

在商业银行存款当中,个人存款占比最高,单位存款(含活期和定期)次之。

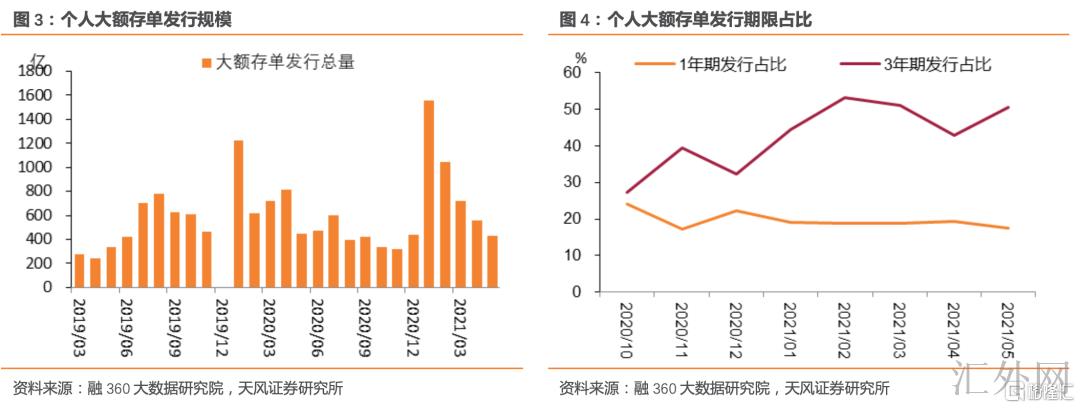

2016年迄今,在总的供给侧改革的环境下,个人存款占比有所突出,今年迄今,个人存款占比更深一步提高,这或许与个人大额存单发行范围上涨相关(尤其是1年以上期限),而单位活期、定期存款和其余存款占比则有所减弱。

银行负债成本与债券市场利率的关系

商业银行作为重要的资金融出方和债券配置方,其负债情形与债券市场利率有什么关系?

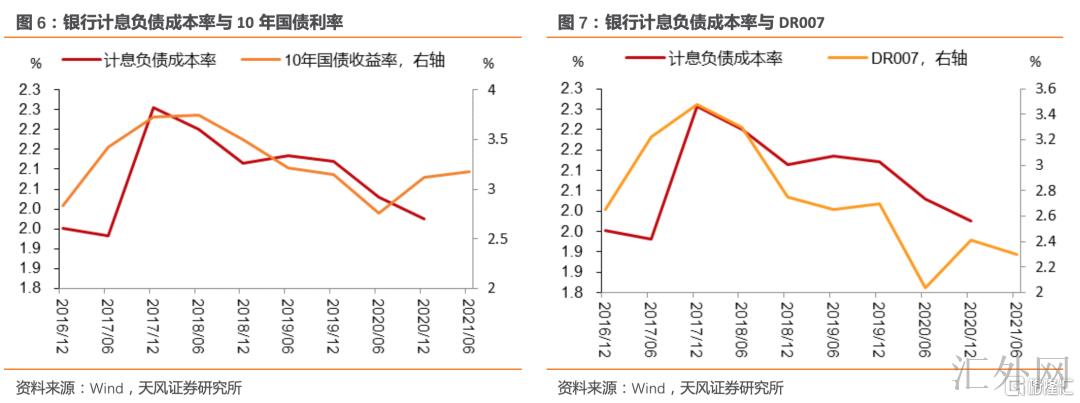

整体来说,银行计息负债成本率与资金利率、长端国债利率方向差不多统一。

细分来说:

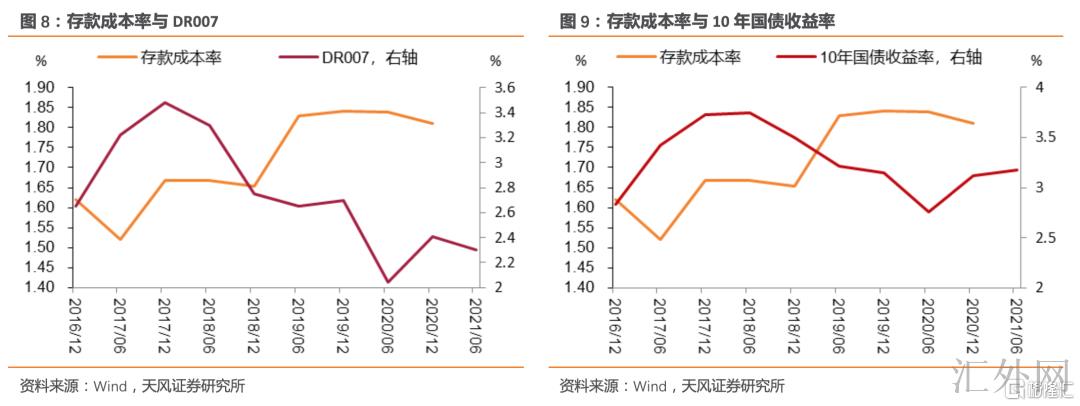

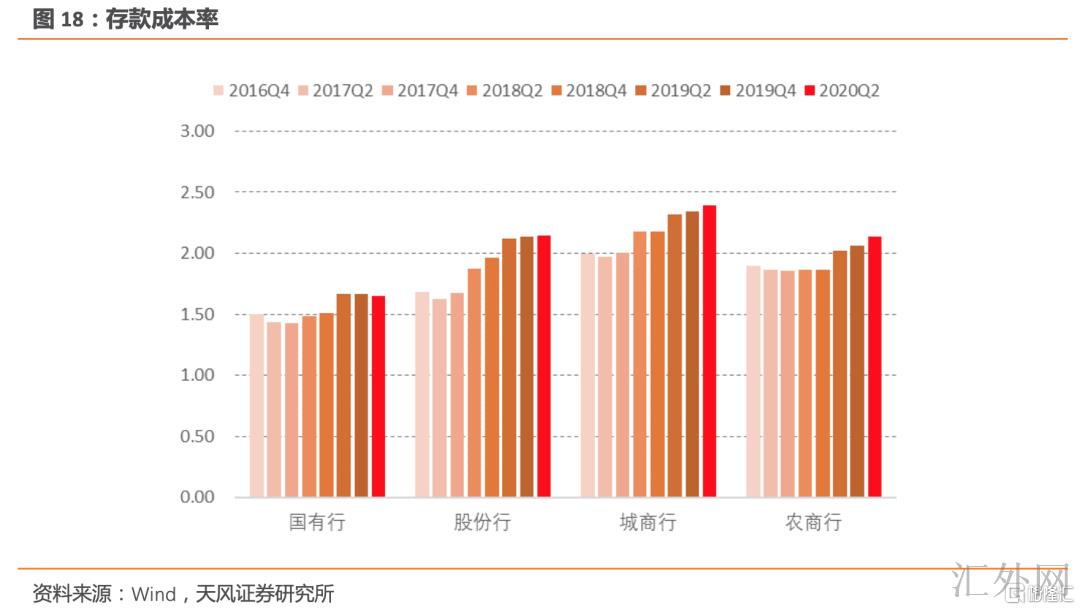

存款层面,近期几年存款成本率与资金利率、国债收益率的有关性显著偏空。

2017年下半年到2019年末,存款成本率逐渐上涨(同期市场利率整体下探),首要有三层面原因:

一、贷款派生存款形成银行获取存款的重要来源。在整体社会信用有缩减阻力的情形下,存款派生强度也有所降低,从而加重了商业银行揽储阻力。

二、金融脱媒和利率市场化下,负债并无回表,银行面对连续存款竞争和存款搬家,各种银行的存款成本率有所上涨。

三、存款竞争加重致使结构性存款在2017年后形成银行重要的揽储工具,但结构性存款更深一步抬升了存款成本率。

2020年迄今,存款成本率适当下探,首要与监管部门需求压降结构性存款、存款靠档计息产品等高成本存款相关,部分银行在年报中也有提到。

此外,2020年国有行存款利率下探部分归功于中央银行所提及的LPR改革下贷款利率下探助推国有行主动向下调整存款利率。

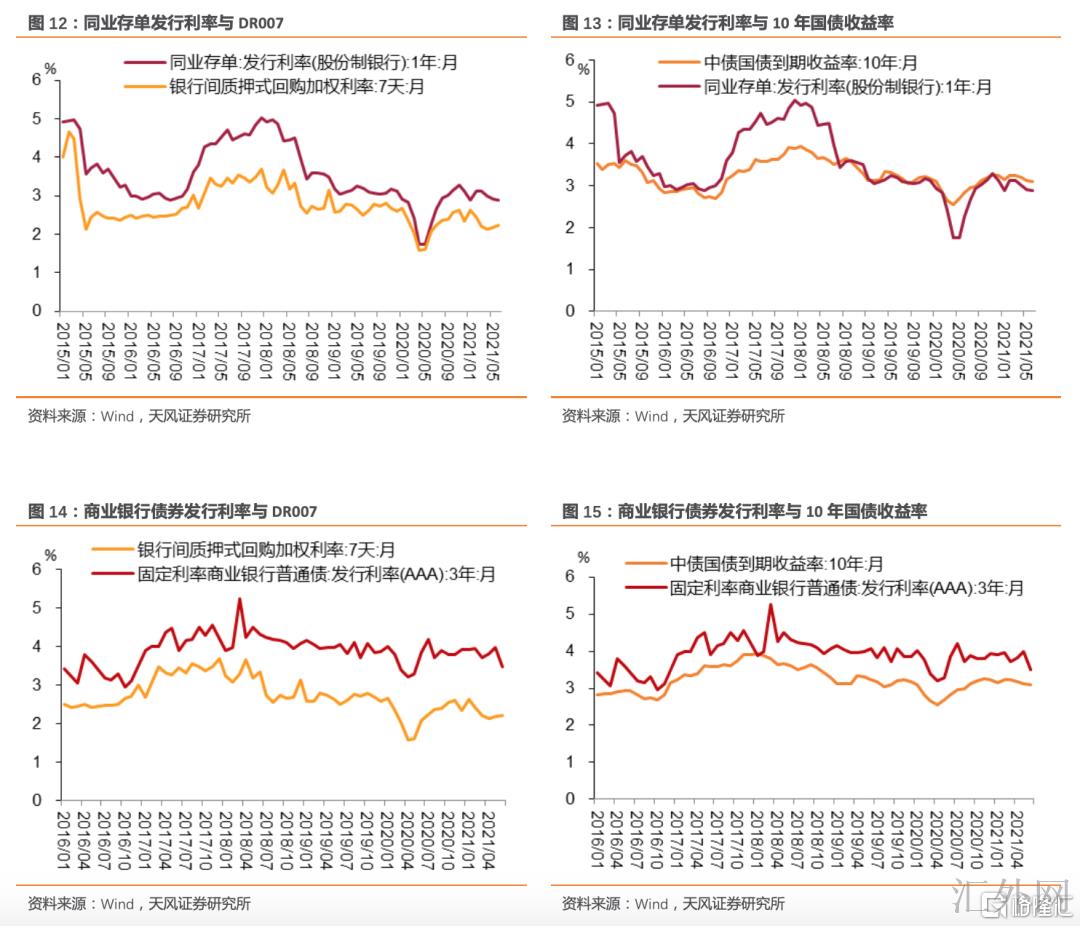

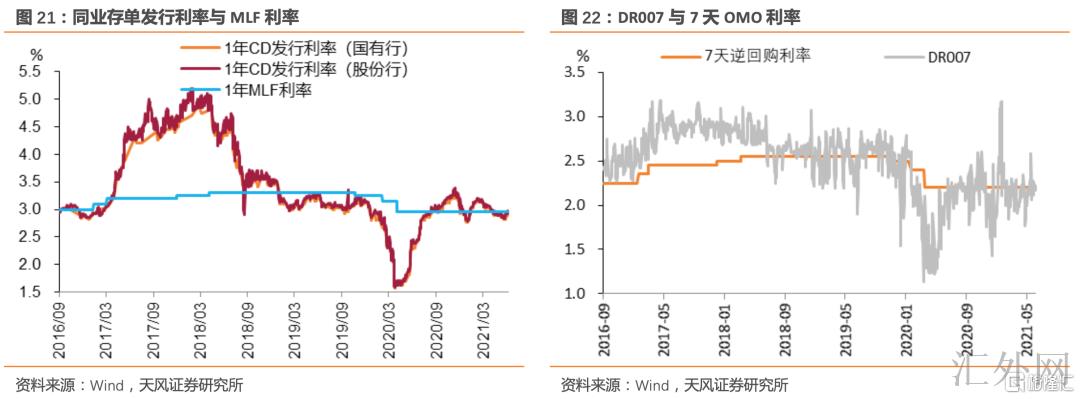

而对于商业银行同业存单和债券发行,该两者利率都是市场利率,与资金利率、长端国债利率行情差不多相同。

此外,受于商业银行向中央银行借款成本率首要受制于政策利率(如MLF、OMO利率),因此与市场利率息息有关。

综上所述,商业银行计息负债成本率整体与资金利率、长端国债利率方向差不多统一。细分来说,商业银行同业存单发行利率、债券发行利率和中央银行借款成本率也是这样,但存款成本率与市场利率有关性偏空。

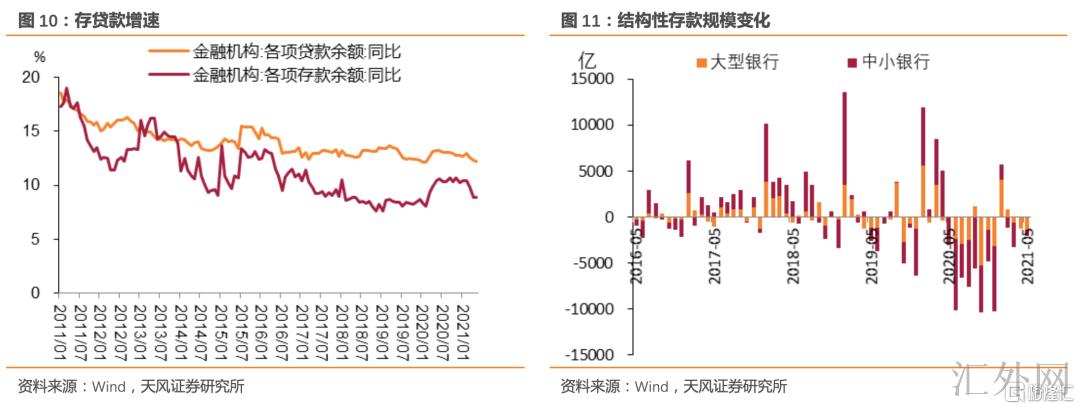

需求表明的是,尽管存款成本率与市场利率有关度并没有高,但揽储阻力改变会直接影响到其余几项负债,从而对市场利率造成影响。最典型的案例便是:

去年下半年监管需求商业银行压降结构性存款,在面对负债阻力之下银行通过大范围发行同业存单来补充负债,从而抬升了同业存单发行利率(1年期利率也显著胜过MLF利率)以及资金利率;

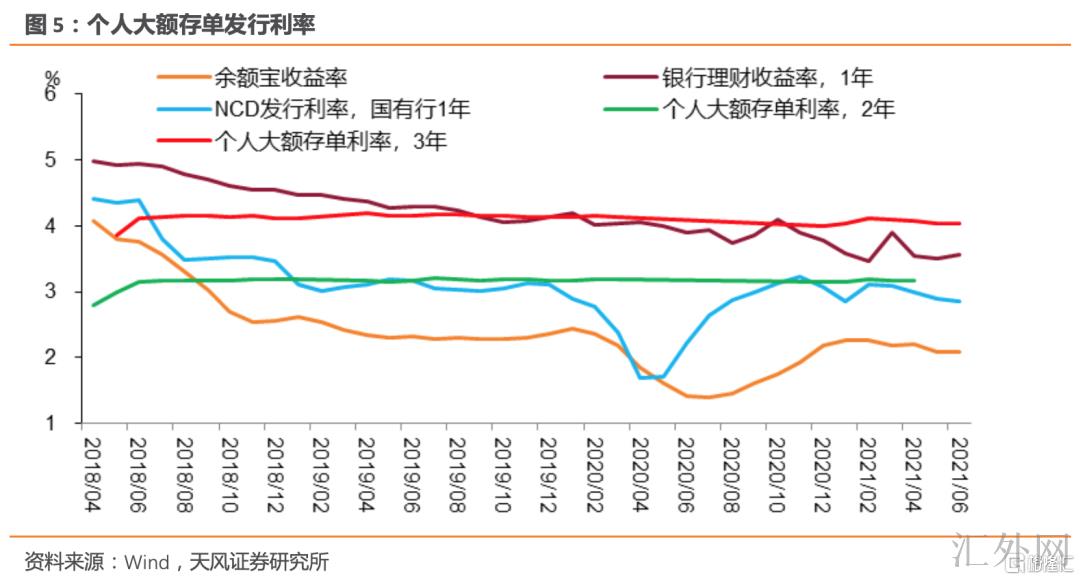

今年1-5月,商业银行通过发行个人大额存单补充负债,纵使同业存单净融资量超季节性,但事实(国有行)发行利率整体下探并差于MLF利率。

怎么看本轮存款利率定价改革?

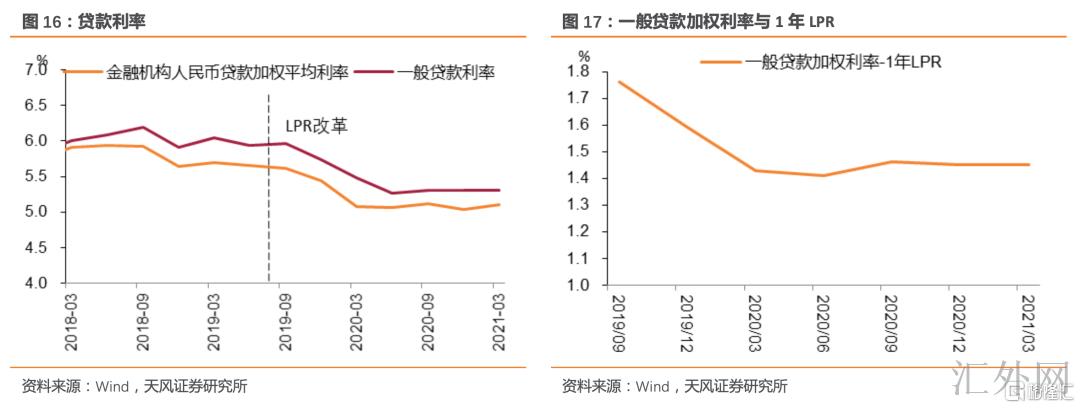

1、从贷款利率市场化到存款利率市场化

“两轨并一轨”和LPR改革后面,贷款利率市场化之下贷款利率整体有所下探,贷款加点(贷款利率与LPR之差)也有所收窄。而且,中央银行期望通过LPR改革助推了存款利率市场化,即在贷款利率整体下探的环境下银行(首要是国有行)主动减弱存款利率。

2020年4月10号,孙国峰司长中央银行新闻公布会[1]中提及:

“第三点,伴随最近中央银行有序引导市场整体利率下探,货币市场基金、结构性存款等一部分市场化的类存款产品利率显著减弱,代表性的像货币市场基金、余额宝、微信理财通的收益率已经降到2%在内,已经差于银行一年期定期存款的事实实施利率,市场利率与存款利率正在达到两轨合一轨。

第四点,伴随LPR改革深入推动,贷款利率的市场化水平显著提升,已经和市场接轨。伴随市场利率整体下探,银行发放贷款收益减弱,为了维持和资产收益相匹配,银行还将适当减弱其负债成本,高息揽储的活力还将跟随下滑,进而引导存款利率下探,表明贷款市场利率的改革对于存款利率市场化也起到了重要的助推作用,贷款利率的下探也有助于平稳存款利率。”

2020年四季度《货币政策实施数据》中也提及:“LPR改革促使了金融结构优化,畅通银行内部定价机制,有效助推存款利率市场化,存款利率整体有所下探。”

然而需求表明的是,在2019年四季度到2020年上半年,当时监管仍未需求压降结构性存款范围,此时伴随贷款利率下探的只有国有行存款利率,而股份行、城商行和农商行的存款利率还在持续上涨(当时结构性存款范围还在提高)。

所以中央银行的初衷或许仍未得到贯彻,这也是结构性存款压降以及目前存款利率自律改革的重要前提。换言之,出发点依旧冲击高息揽储。

诚然,顾虑到贷款已经执行LPR改革,贷款利率逐渐市场化,此次存款利率定价改革事实上也是助推存款利率定价市场化的重要举措,期望平稳总的改革成果。

2、存款利率定价改革的背景

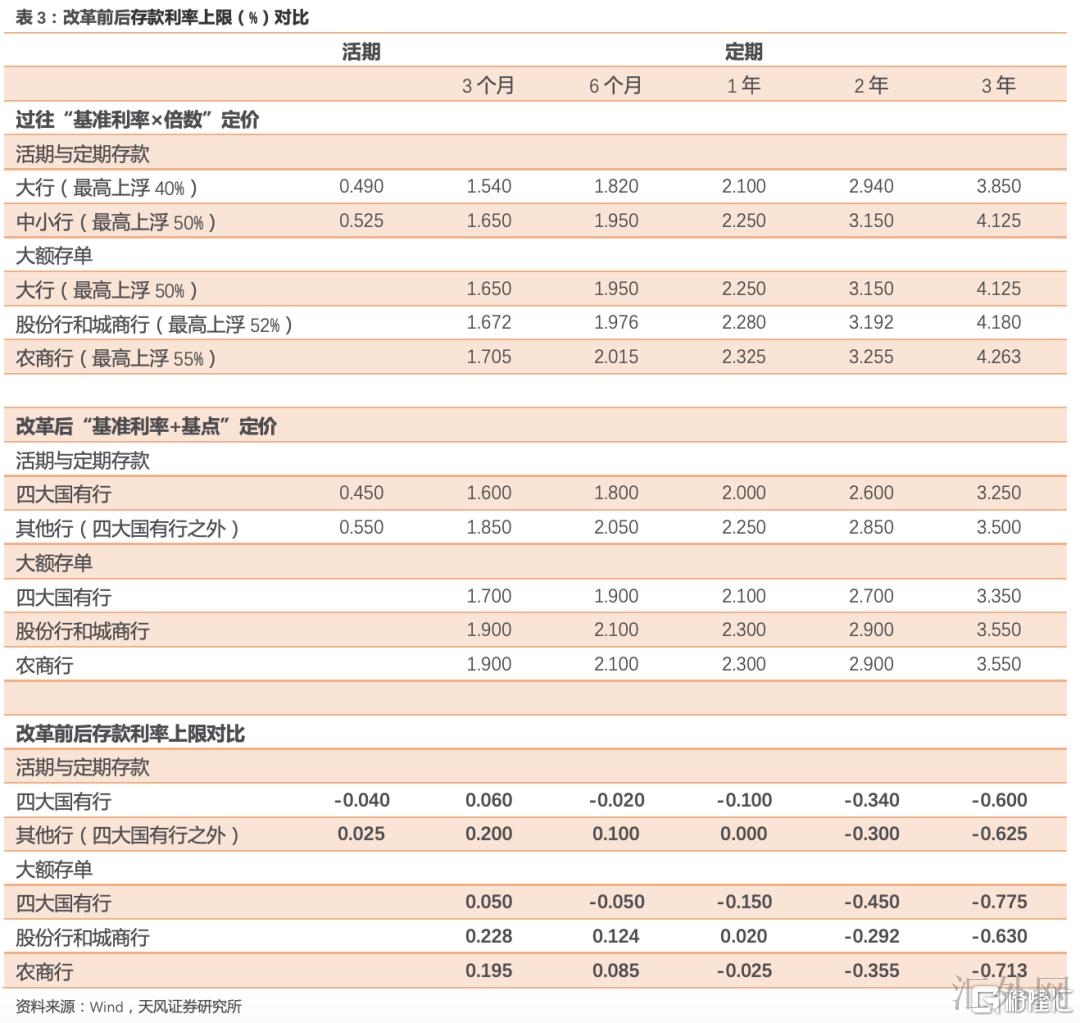

在此之前市场利率定价自律机制下存款利率定价采取“基准利率×倍数”方式,整体来说:

一、活期和定期存款:大行、中小行分别可以在存款基准利率的基准上最高上浮40%、50%。

二、大额存单:大行、股份行和城商行、农商行分别可以在存款基准利率的基准上最高上浮50%、52%、55%。

但是,就如此次市场利率定价自律机制所提及的:“依照存款基准利率倍数确定的利率上限,存在显著杠杆效应。受于长期存款基准利率较高,实施利率也显著偏高,扭曲了存款的期限结构。尤其是个别金融机构利用长期存款利率较高的困难,通过多类不规范的所谓“创新”产品吸收长期存款。其余银举动平稳存款来源,被动抬高存款利率揽储,推升整体负债成本,显现了存款市场由坏银行定价的困难,没好处于存款市场有序竞争。”

对于长期限存款利率的杠杆效应,以个人大额存单为例,国有大行的3年期大额存单最高可以在存款基准利率基础上向上调整137.5BP,比1年期的向上调整程度75BP显著更高。

另外,部分银行还通过结构性存款、靠档计息存款等产品执行高息揽储,从而导致了存款市场的竞争。而商业银行面对的揽储阻力,一面因为整体社会信用缩减阻力的情形下存款派生强度有所降低(2019年末以前),另一面则是由于金融脱媒和利率市场化下,银行面对连续存款竞争和存款搬家。再得加一连串监管和诸如流动性等需求,存款立行的诉求反而在加深。

这个环境下,从2019年开始,监管部门对这类高成本存款产品执行制约,以期来减弱银行存款成本,从而助推平稳贷款利率和减税降费降成本。

3、存款利率定价改革对存款利率的影响

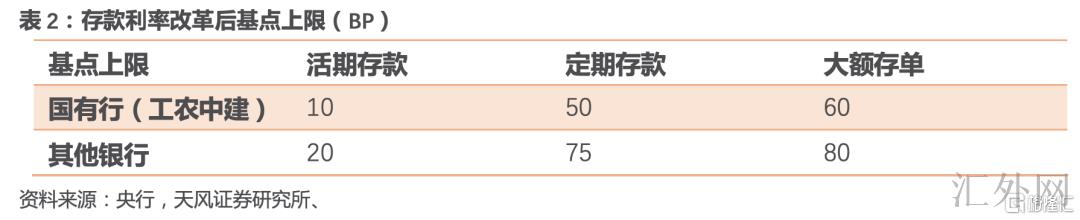

此次改革后面,存款利率定价将采取“基准利率+基点”,基点上限由自律机制确定,依照银行类别实施差距化管理。其中,四大国有行活期存款、定期存款、大额存单基点上限分别为10bp、50bp、60bp,国有四大行之外的银行基点上限分别为20bp、75bp、80bp[1]。

存款利率定价改革后面,存款利率上限将令“有升有降”:

从主体来说,四大国有行存款利率上限广泛有所减弱(除了3个月的定期存款和大额存单);其余银行(四大行除外)则显现分裂,1年期及下方存款及大额存单利率上限广泛抬升,1年期以上均有下滑。更深一步对比来说,四大国有行存款利率上限降幅比其余银行更大。

从期限来说,中长期限(1年以上)存款利率上限都有所减弱,而且期限越长,降幅越显著。

至于此次存款利率定价改革对于银行存款成本的影响,受于四大国有行存款利率上限广泛下探,因此有助于减弱其存款成本;对于其余银行,受于存款利率上限下滑首要集中于1年以上期限,1年下方事实上有所提高,因此对这些银行存款成本的影响存在未知性,具体取决其存款期限结构。

对债券市场利率的影响

有关存款利率定价改革对于债券市场利率的影响,有部分投资人觉得存款利率上限下探有助于减弱银行负债成本,债券利率预期还将因之下探。对此,我们觉得对债券市场利率的影响需求综合看待,不能简单一概而论。

首先,目前商业银行仍面对适当的负债阻力,这个阻力量在价先。也就是说,银行缺负债的困难在这几年中均为贯穿始终的,这个困难致使了商业银行需求发行保本理财、结构性存款、同业存单和大额存单。控制引导存款利率并无法从根本上处理商业银行负债量的困难。量不够就靠价格竞争,这就是高息揽存的背景,这就是量在价先。量在价先,就决定了商业银行无法很轻松的达到负债成本的有效减弱。此其一。

其二,商业银行只要还缺负债,边际上就会提升对债券发行、同业负债和对中央银行负债的依靠,那么从总的加权成本上,假使从边际定价的角度,就会愈加依靠于这些负债的成本改变,而这些成本首要由中央银行政策利率引导定价,所以,转回来事实依旧受制于政策引导的结果。所以假使存款利率定价的改变,并没有减弱对于上述负债的诉求,逻辑上就是愈加加深政策利率和政策引导对于市场利率的作用。

所以中央银行才会强调市场利率环绕政策利率作中枢震荡。

这里面有两点仍需要更深一步清晰:

一是债券市场利率的定价基础当前首要是政策利率影响下的DR007,DR007的震荡中枢和位置差不多决定了市场核心利率的位置。在政策引导不作更改的基础上(包含不降准),债券市场定价的锚没有改变,所以市场利率难有击穿。

二是本轮存款利率定价调动能否会影响DR007以及R007,这是核心。依照利率走廊的角度,大约率没有清晰的影响,DR007和R007不变,则总的利率不受影响。

其实本轮改革的注解完全可以借鉴易行长和孙司长分别在陆家嘴金融论坛和一季度金融报告答记者问的原话:

易纲行长:“当前境内利率环境虽比首要发达经济体高一部分,但在低收入国家和新兴经济体中仍总体较低,总的维持在适宜的水准,有助于各市场的平稳健康发展。要持续深化利率市场化改革,放出贷款市场报价利率改革潜力。”

孙国峰司长:“分析短时间利率行情首先要看政策利率能否发生改变,首要是中央银行公开市场7日逆回购操作利率,以及中期借贷便利利率能否改变,而不应过分关注公开市场操作数量和银行系统流动性。公开市场操作数量会依据财政、现金等多类临时性原因以及市场需求情形灵活调动,其改变并没有完全反应市场利率行情,也不代表中央银行政策利率改变趋势。其次,在观察市场利率时着重看DR007的加权平均利率环境以及其在一波时间之内的平均值,并非是个别机构的成交利率,或者受短时间原因扰动的时点利率。”

中央银行今年反复强调稳字当头,恪守中枢,此时调动存款利率定价,许多是高息揽存老困难的规范和控制,最多就是更深一步放出贷款市场报价利率改革的动力,逻辑上不存在引导市场利率方向,假使真的期望引导市场利率下探,需求更深一步放出政策,包含匹配对应的政策利率引导,显然中央银行在珍惜正常的货币政策空间下,无意于此。

所以债券市场依旧持续紧盯DR007加权平均利率的改变,以稳为主,不急不躁。

风险提示

风险提示:海外流行病发展超预计,经济上涨超预计,逆周期政策未知性。

数据来源:天风证券股份有限公司

数据公布时间:2021年6月22号

本资料为格隆汇经天风证券股份有限公司授权公布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需审慎。本资料内容和意见仅供参考,不组成对任何人的投资推荐(专家、嘉宾或其余天风证券股份有限公司以外的人员的演讲、交流或会议纪要等仅代表其本人或其所在机构之看法),亦不组成任何保证,接收人不应单纯依靠本资料的信息而取代本身的独立分析,应自主作出投资决策并自行承受风险。依据《证券期货投资人适当性管理办法》,若您并不是专业投资人,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料很难设置访问权限,若给您产生不便,还请见谅。在任何情形下,作者及作者所在团队、天风证券股份有限公司不对任何人因运用本资料中的任何内容所引致的任何损失负任何责任。本资料授权公布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究数据的公布平台,所公布看法不代表天风证券股份有限公司看法。任何完整的研究看法应以天风证券股份有限公司正式公布的数据为准。本资料内容仅反应作者于发出完整数据当日或公布本资料内容当日的分析,可随时更改且不予通告。本资料内容不组成对具体证券在具体价位、具体时点、具体市场表现的分析或投资推荐,不能够等同于指导具体投资的操作性意见。