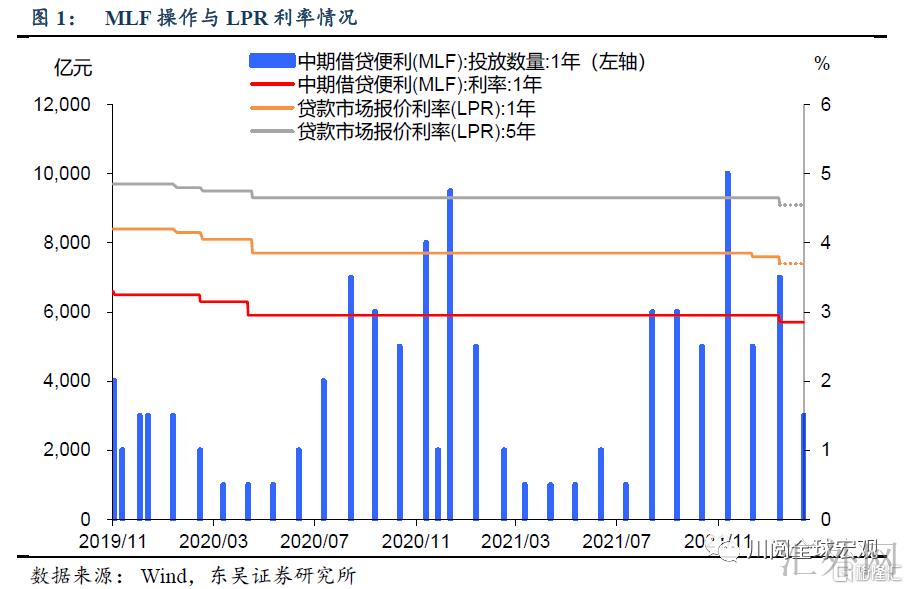

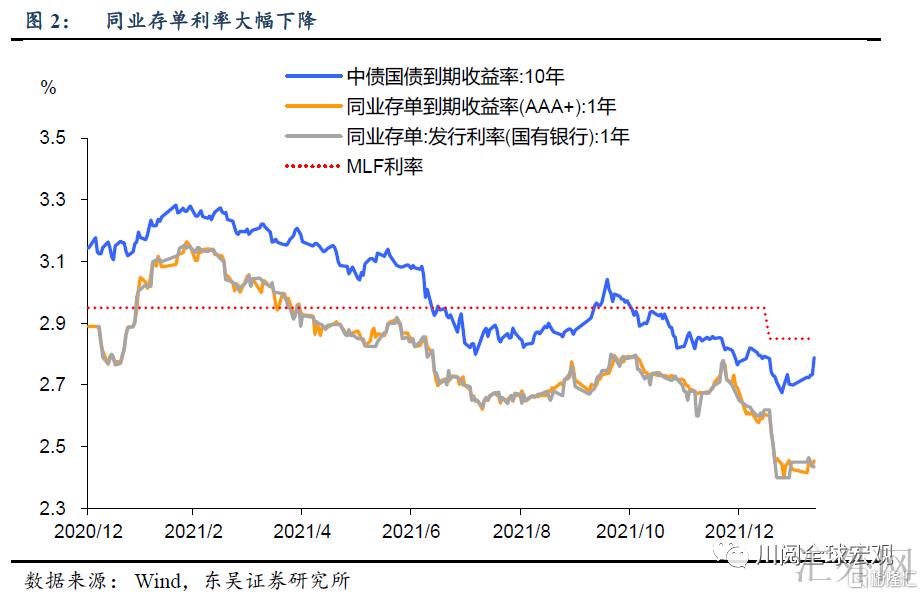

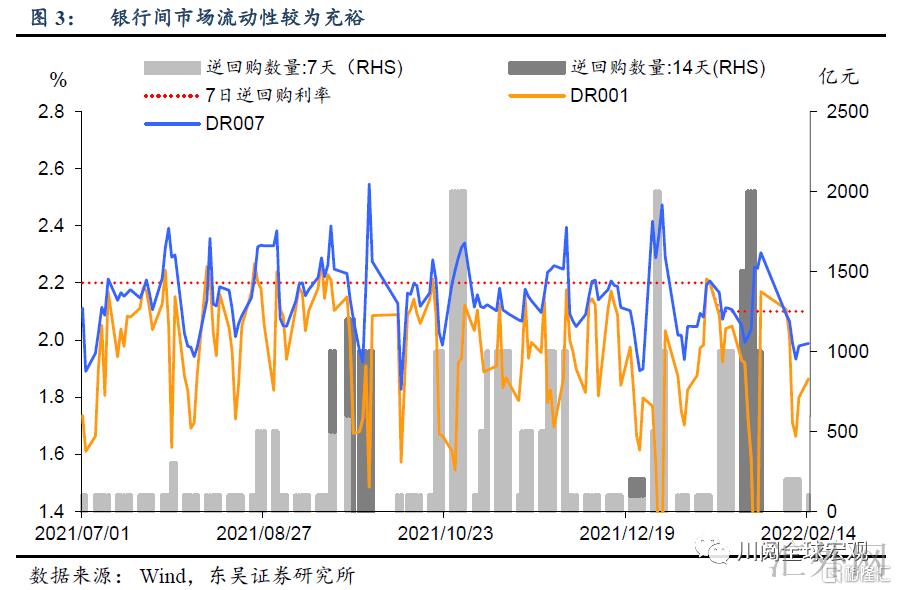

本月MLF操作维持利率不变与我们在此之前的预计统一。在上个月中央银行降息、超量续做MLF后,最近资金成本有所下滑,流动性较2021年年底愈加充足。近两周同业存单利率较降息前下探约17bp,差不多1月DR007均值约为1.83%。在1月向下调整MLF利率10bp后,新添社融与信贷超预计上涨。2021年12月迄今的降准降息操作效果得到了一定体现。在社融报告较强的情形下,中央银行于本月接连降息的必要性较低。同期,2022年1、2月份的经济报告仍未发布,在此之前货币政策的宽松效果仍有待更深一步观察。

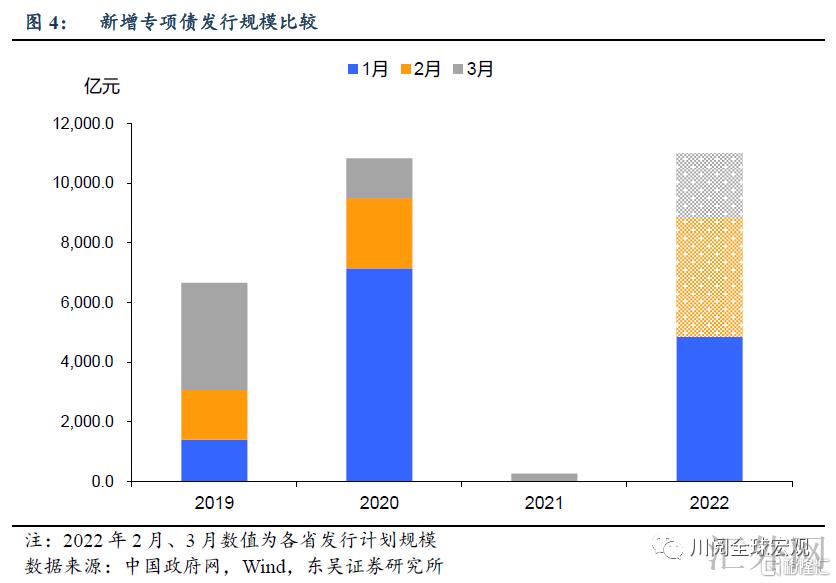

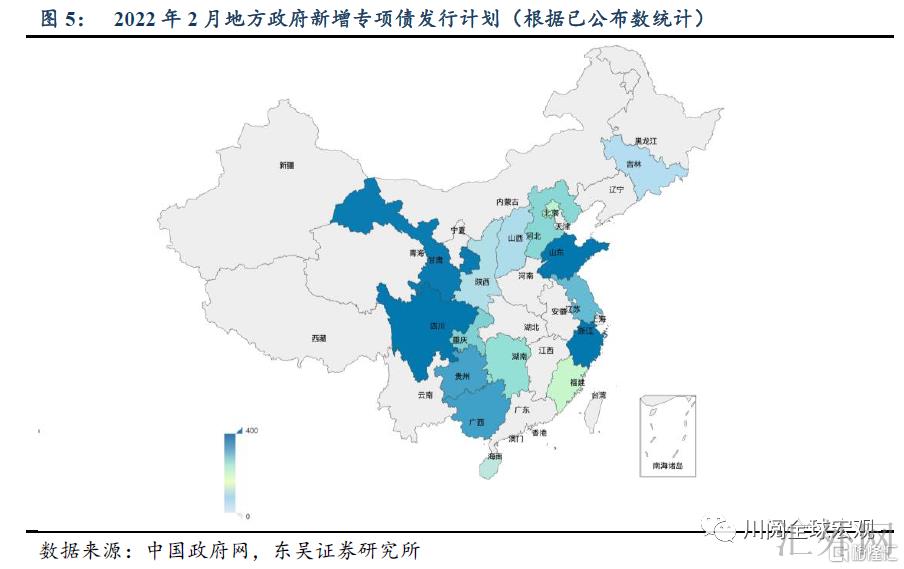

增量续作 MLF 体现了中央银行配合财政协同发力的政策部署。今年的货币政策指导思路已然清晰,经济工作会议就已提议了“财政政策和货币政策要协调联动”的需求,同期中央银行在《2021年第四季度中国货币政策实施数据》(实施数据)也已谈及要增强对财政收支、政府债券发行、现金投放回笼等原因的监测分析,综合运用多类货币政策工具维持流动性合理充足。在财政政策靠前发力的环境下,2月地方政府新添专项债范围已逾4000亿元,一季度专项债总的范围已逾2020年同期。截至此前已发行差不多7000亿元专项债。可见本月超量续作3000亿MLF即是货币政策配合财政发力、维持货币信贷总量平稳的最佳体现。

综合美联储加息进度加速、中央银行稳上涨信心等层面斟酌,3月降息的机会性较大。

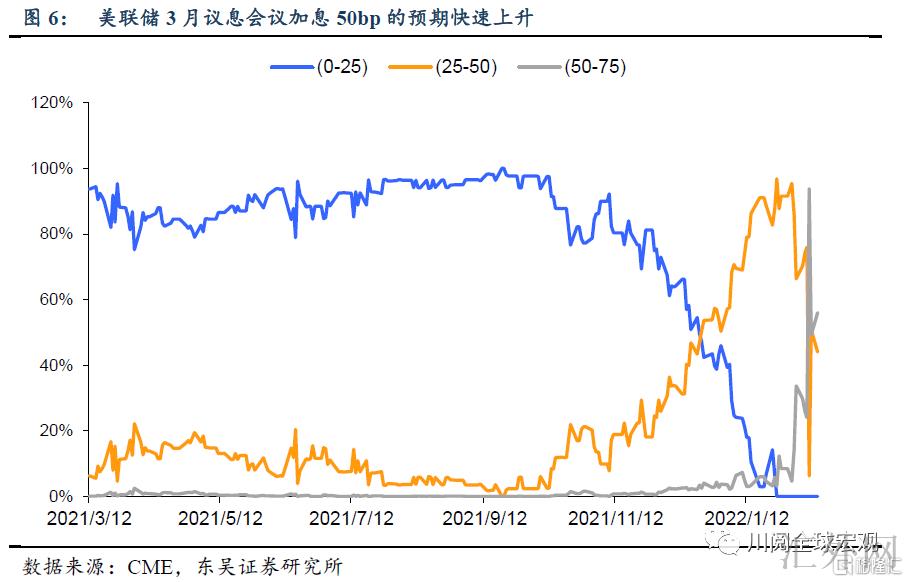

首先,美联储货币政策加速、加大脚步减缩几率加大,人民银行降息窗口期缩窄。截止 2022年2月14号,美联储 3 月议息会议加息50bp的预计已迅速上涨到56%。尽管大多票委不支持在3月即加息50bp的操作,但美联储从3月开始加息差不多已成定局。回顾 2015-2016年,美中两国货币政策显现分裂,美联储于2015年年底开放加息周期,而我国还在宽松周期当中。2015年中央银行曾4次降准、5次降息以平复经济下探阻力,但是在美国开放加息周期后中央银行即进入观察期,货币政策总的平稳。为维护人民币汇率的总的平稳、避免资金大范围外流,同期参考2015年到2016年货币政策的操作方式,我们觉得中央银行将于3月后降低总量型货币政策的运用,加强结构性货币政策的运用,3月会是年内更不错的降息窗口。

其次,2022年1月信贷总量大幅上涨,但仍存在结构性困难,将来依然需要中央银行增强宽松强度、引导金融机构有力扩大信贷投放。1月新添人民币贷款项下的短时间贷款及票据融资同比增速差不多70%,而企(事)业单位中长期贷款同比增速不足3%,信贷总量虽有不错复苏但从结构上来说仍未持稳。中央银行在货币政策实施数据中提及了4项工作计划,维持货币信贷总量平稳上涨、维持信贷结构稳健优化被放在前两名。同期,中央银行仍在如何维持货币信贷合理上涨中提议要“连续减轻银行信贷供给的流动性、资本和利率三大概束”,“引导金融机构有力扩大信贷投放,加强信贷总量上涨的平稳性”。所以我们觉得中央银行仍有持续降息的机会。

最后,从中央银行预计管理的角度来说,3月15号是很不错的降息时点。中央银行于2021四季度报告公布以前立刻减弱1年期 MLF、OMO 利率的做法很不错的向公众反应了政策对稳上涨的决心,市场利率立即作出调动,价格方面的政策效果较好。3月15号统计局将公布2月经济报告成绩单,同期又是FOMC议息会议前一天,到时两会也将进入尾声,意义非凡。所以我们觉得到时降息会对稳上涨、稳预计起到不错作用,3月会是较不错的政策出台时点。

风险提示:流行病扩散超预计,境内外政策超预计