一、 购入买权(long Calls)

买权,又译作看多期权。购入实施价格为某一价位的买权,代表着买方在支付了一定数额的权利金之后,就得到了在合约有效期内实施该期权合约、并以该实施价格得到期货多头部位的权利。假使购入的合约为欧式期权,买方只能够在合约规定的日期提出实施指令,假使购入的合约为美式期权,那么买方可以在合约到期前的任一交易日(含到期日)提出实施指令,以此要求出售买权的一方履行依照事先约定的单价(实施价格)向购入买权的一方出售期货的义务。

购入买权之后,假使将来期货价格上涨,那么买方就可以实施买权,以低价买入期货合约,然后以市价出售,得到差价利润。假使将来期货价格下挫,那么买方可以不提出实施,而是任由期权到期作废。也就是说,买方拥有在期货价格上涨、市场价格对自己有利时提出实施期权的权利,而没有在期货价格下挫时务必提出实施、承受损失的义务。

买权的买方在期货价格下挫时是仅承受有限风险的,他所或许遭受的最大损失导致在买入期权时所支付的权利金。受于该种风险与收益的不对称性,购入买权的损益图形为一底部水平、右端上升的折线,折线与坐标横轴的交点即为购入买权的损益平衡点。

购入买权的损益平衡点的计算公式为:

损益平衡点 = 实施价格 + 权利金

为了不损失权利金,单独的购入买权策略一般在对期货将来行情看多的情形下运用,所以为牛市策略逻辑。

购入买权的损益公式为:

购入买权损益 = MAX(期货价格 – 实施价格 – 权利金, – 权利金)

谁适合做买权的买方?

敢肯定某一期货合约的单价在将来会有较暴涨幅的投资人

期望能够利用期权的杠杆作用以小搏大的投资人

分析某一期货合约价格在将来上涨却又不愿意承受太大交易风险的投资人

运用机会:期货市场承受利好题材刺激,多头气势如虹,预料后续仍有一轮不小的升幅。

【例1】:

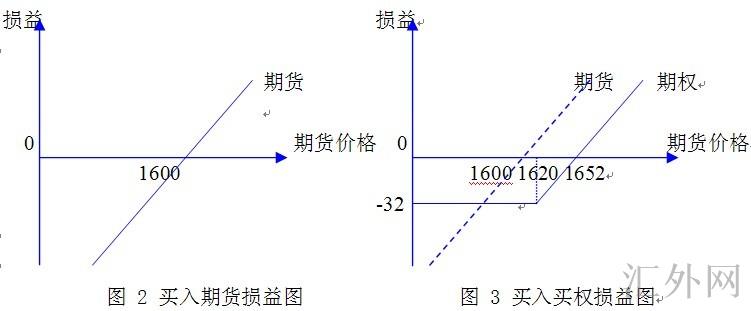

小麦期货价格为1600元/吨(设期货保证金5%,投资人可以80元/吨的保证金买入一手期货合约),期权投资人以32元/吨的单价购入一手实施价格为1620元/吨的小麦期权买权合约。

则

损益平衡点 = 实施价格 + 权利金 = 1620 + 32 = 1652,当小麦期货价格上涨到1652元/吨之上时,该投资人开始获利。当期货价格下挫,期权投资人最多损失32元/吨的权利金。(注:文中例题涉及的期权价格均采取理论价格,以距到期期限36日,波动率20%,利率1.98%为参数计算得出,不考虑交易费用。下同)

二、出售卖权(sell Puts)

卖权,又译做看空期权,购入卖权即得到了在期权的有效期内(美式期权)或者在期权的到期日(欧式期权)以某一事先确定的实施价格出售一定数量期货合约的权利。与之相反,出售卖权则代表着在期权有效期内或许要承受依照期权的实施价格从卖权的买方手里购入期货的义务。

由于该策略的采取者觉得将来市场的行情不会下挫,而且不介意在将来履约——依照事先选定的实施价格购入期货——所以出售卖权被划分为牛市操作策略。卖权出售之后,假使期货价格上涨或维持不变,卖权在到期前形成虚值或平值期权,那么购入卖权的一方就会放弃自己实施期权的权利、不提出实施,而出售卖权的一方则会所以赚取期权的权利金。但是所获的权利金收入即为出售卖权的最大盈利。

出售卖权的损益平衡点公式为:

损益平衡点 = 实施价格 – 权利金

出售卖权的损益公式为:

出售卖权损益 = MIN(期货价格 – 实施价格 + 权利金, 权利金)

采取此策略的意义:

假使将来期货价格差于期权实施价格,则卖权买方极有机会行使权利提出实施卖权、 按该实施价格出售期货,那么卖权的卖方就可以用已经预备好的资金如愿以偿地在这个由他预先所选定的价位购入所需要的资产,同期,他还赚取了一笔更多的权利金收入。

假使将来市场向相反方向运动,在期权到期期间货价格好于期权实施价格,那么正常情形下该卖权的买方就不会提出实施,而作为卖权的卖方,则可以轻易赚取权利金收入。

运用机会:期货价格位于核心支撑价位不远,预料后势可望显现止跌至稳现象。

【例2】:

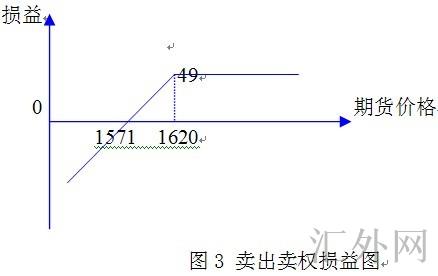

小麦期货价格为1600元/吨(期货投资人可以80元/吨的保证金出售一手期货合约),投资人以49元/吨的单价出售一手实施价格为1620元/吨的小麦期权卖权合约。

则

损益平衡点 = 实施价格 – 权利金 = 1620 – 49 = 1571, 只要小麦期货价格维持在1571元/吨之上,该投资人就能够获利。当期货价格好于1620元/吨时,该投资人获得最大获利值49元/吨。

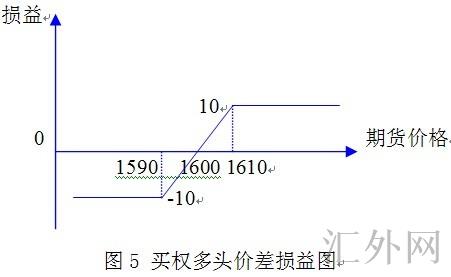

三、买权多头价差(Bull Call Spad)

买权多头价差策略,由购入一手实施价格低的买权和出售一手实施价格高的买权构成。

该策略的运用动机是:投资人对后市看涨,但不愿意承受过多风险。

这一策略由于购入低实施价格买权所支付的权利金开支可以由出售高实施价格买权所得到的权利金收入部分冲抵,进而降低了投资人的投资成本。

若期货价格处在两个实施价格之间,期权的投资损益随期货价格的上行而增长;但在期货价格高达并胜过高处的实施价格后,投资人的损益便不再增长,这是由于,此时投资人所购入的买权因期货价格继续上涨而得到的收益与出售买权因期货价格上涨而造成的亏损相抵销。

同样,在两个实施价格之间的规模内,期权的投资损益随期货价格的下挫而降低;但当期货价格跌向低处的实施价格之下时,投资人的损益便不再降低,由于此时,购入买权在期货价格继续下挫时所承受的风险是有限的,即最大损失为权利金开支,而出售买权在期货价格下挫时所得到的也是固定的权利金收入。

所以,买权多头价差策略的损益特质为:

1、当低实施价格 < 期货价格 < 高实施价格时,投资损益随期货价格的上行(下挫)而增长(降低)

2、当期货价格 < 低实施价格时,投资损益不会伴随期货价格的下挫而继续降低,此时该策略的损益计算公式为:

投资损益 = 出售买权收取的权利金 – 购入买权支付的权利金

3、当期货价格 > 高实施价格时,投资收益也不再继续增长,投资损益可用公式表达为:

投资损益 = 高实施价格 – 低实施价格 + 出售买权收取的权利金 – 购入买权支付的权利金

损益平衡点 = 低实施价格 + 购入买权支付的权利金 – 出售买权收入的权利金

运用机会:预期期货将来价格将令上涨,但上涨行情只会迟缓前进,不会显现急涨行情。

【例3】:

小麦期货价格为1600元/吨,投资人购入一手实施价格为1590元/吨的买权,支付权利黄金价格格47元/吨;出售一手实施价格为1610的买权,收入权利金37元/吨。净投入10元/吨。

则:

当期货价格 > 1610元/吨时,投资损益为1610 – 1590 + 37 – 47 = 10元/吨

当期货价格 < 1590元/吨时,投资损益为 37 – 47 = -10元/吨

当1590元/吨 < 期货价格 < 1610元/吨时,-10 元/吨 < 投资损益 <10 元/吨

损益平衡点 = 1590 + 47 – 37 = 1600 元/吨,当期货价格为1600元/吨时,该组合的损益为0;期货价格好于该价格,投资管理开始赢利;期货价格差于该价格,投资管理开始亏损。

四、卖权多头价差(Bull Put Spad)

该策略由出售一手实施价格高的卖权和购入一手实施价格低的卖权构成。

采取该策略的动机是:对后市看涨,但不愿意承受过多风险。

购入卖权代表着当期货价格上升时损失权利金,当期货价格下挫时赚取期货价格与实施价格间的价差收益;出售卖权的损益曲线则恰好相反,当期货价格上升时得到权利金收入,当期货价格下挫时承受期货价格与实施价格之间的价差损失。

所以,卖权多头差价策略的损益特质显现为:

1、两个实施价格之间的规模内,投资收益随期货价格上涨而增长;

2、期货价格差于低实施价格时,投资人只承受有限损失,此时的投资损益公式表达为:

投资损益 = 出售卖权收取的权利金 – 购入卖权支付的权利金 + 低实施价格 – 高实施价格

3、在期货价格涨过高处的实施价格之后,投资人只得到有限利润,此时的投资损益公式表达为:

投资损益 = 出售卖权收取的权利金 – 购入卖权支付的权利金

4、损益平衡点 = 高实施价格 + 购入卖权支付的权利金 – 出售卖权收入的权利金

运用机会:同买权多头价差(例图同【图4】)

【例4】

小麦期货价格1600元/吨,投资人出售一手实施价格为1635元/吨的卖权,收入权利金59元/吨;购入一手实施价格为1590元/吨的卖权,支付权利金34元/吨。

则

当期货价格 > 1635元/吨时,投资损益为59 – 34 = 25元/吨

当期货价格 < 1590元/吨时,投资损益为59 – 34 +1590 – 1635 = -20元/吨

损益平衡点 = 1635 + 34 – 59 = 1610 元/吨,当期货价格为1610元/吨时,该组合的损益为0;期货价格好于该价格,投资管理开始赢利;期货价格差于该价格,投资管理开始亏损。

六、买权时间价差(Call Option Time Spad)

时间价差又称日历套利(Calendar Spad)、水平套利(Horizontal Spad)。买权时间价差由出售一手近月买权合约并购入一手相同实施价格的远月买权合约构成。受于近月期权的时间减弱速度快于远月期权的时间减弱速度,所以投资人一般在标的期货价格的长期趋势稳中看多时,采取买权时间价差策略。

损益平衡点要视波动率而定,最大或许损失为净支付的权利金。

运用机会:预期将来期货价格或许在适当的区间横盘后再上涨,近月买权合约的隐含波动率大于远月买权的隐含波动率。

时间价差的损益情形比较复杂,该策略的盈利程度首要取决于波动率的改变以及近月合约到期时标的资产的期货价格能否靠近该近月合约的实施价格,下方依据几个不同的市场情况简要表明。

【例6】

假定:小麦期货价格1600元/吨,出售一手实施价格1650元/吨的7月买权合约,距到期日36日,隐含波动率35%,收入权利金48元/吨;购入一手实施价格1650元/吨的9月买权合约,距到期日98日,隐含波动率20%,支付权利金50元/吨。

(1)若一个月后,小麦期货价格上涨为1650元/吨,波动率减小为10%,此时实施价格1650元/吨的7月买权的单价为8元/吨,实施价格1650元/吨的9月买权价格为31元/吨。

投资人购入7月买权、出售9月买权平仓,分别支付权利金8元/吨、收入权利金31元/吨。

则,投资人的净损益 = 48 –50– 8 + 31 = 21元/吨

(2)若一个月后,小麦期货价格下挫为1550元/吨,波动率为30%,此时7月买权的单价为1元/吨,9月买权价格为44元/吨。

投资人购入7月买权、出售9月买权平仓,分别支付权利金1元/吨、收入权利金44元/吨。

则,投资人的净损益 = 48 –50 –1 + 44 = 41元/吨

(3)若一个月后,小麦期货价格仍为1550元/吨,波动率为10%,此时7月买权的单价为1元/吨,9月买权的单价为3元/吨。

投资人购入7月买权、出售9月买权平仓,分别支付权利金1元/吨、收入权利金3元/吨。

则,投资人的净损益 = 48 –50 –1 + 3 = 0元/吨

(4)若一个月后,小麦期货价格仍为1600元/吨,波动率为10%,此时7月买权的单价为1元/吨,9月买权的单价为11元/吨。

投资人购入7月买权、出售9月买权平仓,分别支付权利金1元/吨、收入权利金11元/吨。

则,投资人的净损益 = 48 –50 –1 + 11 = 8元/吨

有关条目买权策略逻辑卖权策略逻辑

牛市策略逻辑熊市策略逻辑波动率策略逻辑