什么是熊市价差期权

熊市价差期权又称空头价差期权,是指购入某一实施价格的股票看空期权并卖出较低实施价格的该股票看空期权,且两个期权到期日相同。或者购入看多期权并出售较低实施价格的看多期权。

熊市价差期权的解析

该策略的构造方式有下面二种:

a、购入敲定价较高的看多期权,同期出售同一品种相同到期日的敲定价较低的看多期权。

b、购入较高敲定价的看空期权,同期出售相同到期日同一品种的敲定价较低的看空期权。

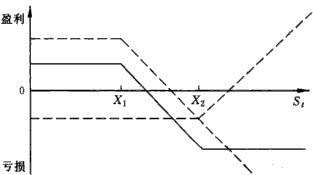

在a种构造方式中,设购入敲定价X2的看多期权,同期出售敲定价X1的同一股票相同到期日的看多期权,其中X2 < X2。当 时,两个期权都不会被实施,总收益为0;当X1 < St < X2时,只有后一期权被履约,收益为X1 − St;当

时,两个期权都不会被实施,总收益为0;当X1 < St < X2时,只有后一期权被履约,收益为X1 − St;当 时,两个期权均会被履约,前者盈利St − X2,后者盈利

时,两个期权均会被履约,前者盈利St − X2,后者盈利 ,总盈利X1 − X2。如图1与表1所示。

,总盈利X1 − X2。如图1与表1所示。

图1:

表1:

股票价格规模 购入看多期权盈利 出售看多期权盈利 总盈利

St − X2

X1 − St

− (X2 − X1)

X1 < St < X2

0

X1 − St

− (St − X1)

0

0

0

可以看出,熊市价差期权策略是预期价格下挫时采取,同期限定了最大盈利和最大亏损。受于购入的期权的内涵价值一般较出售的期权为低,所以该策略具有初始权利金收入。考虑权利金收入,该策略的最大盈利()就是初始权利金收入;最大亏损为初始权利金收入 − (X2 − X1)。

例:购入11月到期,敲定价120的某股票看多期权,权利金1/2,同期出售11月份到期,敲定价为110的某股票看多期权,权利金为 ,该策稍有初始权利金收益5。当

,该策稍有初始权利金收益5。当 时,收益为0;当

时,收益为0;当 时,收益为-10;当110 < St < 120时,收益为110 − St(即若考虑权利金,当St > 115时,显现亏损)。

时,收益为-10;当110 < St < 120时,收益为110 − St(即若考虑权利金,当St > 115时,显现亏损)。