指状期权(Digital Option)

指状期权的简述

受于指状期权简单的损益结构和独特的特质,它对于场外市场的大量参与者尤其具有吸引力。受于其损益情况仅为有或没有两种,指状期权又被称为两值期权(Binary Option)、二元期权。一般,指状期权的损益可为固定数量的现金,某种资产,或为某种资产的单价与事先规定的一个水平间的价差,这一既定的单价水平一般不等于实施价格。以上这些指状期权常分别被称为现金或无价值期权、资产或无价值期权及差距期权。前两种期权颇似日常的赌博,而对于后一种期权,当价差为零时,差距期权事实上就是标准期权,换种角度,也可以说标准期权就是价差为零的差距期权。指状期权可被用于基于投资人对将来市场行情的预期能否正确而获利。这些指状期权之所以较为广泛,是由于它们运用起来很简单。即使在理论上有现成的方法可对该种期权执行保值,但受于其有限的流动性,事实操作中很难对它们执行套期保值。

指状期权的分类

①现金或无价值看多期权。

若在到期时,股票价格差于实施价格,该期权一文不值,而当股票价格好于实施价格时该期权支付一个固定数额。

②现金或无价值看空期权。

若在到期时,股票价格好于实施价格,该期权一文不值,而当股票价格差于实施价格时该期权支付一个固定数额。

③资产或无价值看多期权。

若期权到期时标的资产价格差于实施价格则该期权一文不值,而当股票价格好于实施价格时该期权支付一笔等于资产自身价值的款额。

④资产或无价值看空期权。

若期权到期时标的资产价格好于实施价格则该期权一文不值,而当股票价格差于实施价格时该期权支付一笔等于资产自身价值的款额。

指状期权的分析

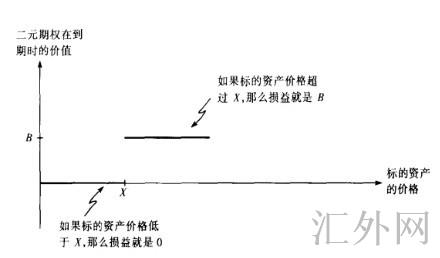

一旦高达了实施价格,一份标准期权的支付就会伴随标的资产的单价而接连上升。与此不同,一份二元期权的支付是非接连的。如图所示,假使高达了实施价格,那么,一份二元期权会支付固定的数额。一份二元期权的支付数额是一个事先确定的固定数量,而这个数量和标的金融资产价格好于或差于实施价格的程度无关。

和标准期权一样,二元期权可以是看多期权,也可以是看空期权。假使标的金融价格胜过厂某个水平,一份二元看多期权会支付一个事先确定的数额;而假使标的金融价格差于了某个水平,一份二元看空期权则支付一个事先确定的数额。比如,在XYZ股票价值上的二元看多期权的支付额度为5美元,而实施价格为80美元,这就代表着该份期权在XYZ股票在到期日高达80美元的时机支付5美元。假使XYZ股票的单价在到期日差于80美元,那么期权持有者就不会得到任何东西。

到迄今为止,我们描述了相似标准欧式期权的二元期权:全零期权(all-or-nothing options)。在到期日当标的单价好于(相对看多期权)或是差于(相对看空期权)实施价格的时机,该种期权才会发生支付。然而,二元期权可以是路径依靠期权:单触期权(one-touch options)会在期权存续期限内的任什么时候候标的单价高达一个确定的触发价格时就发生支付。 二元期权依靠于两个要素。第一个是标的单价刷新(相对单触期权)或是在到期日高达或差于(相对全零期权)某个特定价格的几率;第二个要素是支付数量的现值。