鞅定价方法

鞅定价方法

鞅定价方法

外汇网2021-06-18 22:45:50

261

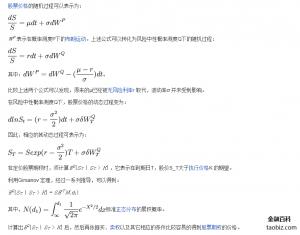

鞅定价方法(Martingale Pricing Technique/martingale pricing theory/theory of martingale pricing) 鞅定价方法简述 Harrison 及 Kreos (1979)提出了一种求解金融衍生产品的定价方法——鞅定价方法。在鞅定价方法下,证券的单价可由折现该产品将来现金流量得到,且期望值折当下风险中立下计算。鞅定价方法比随机微分方程简单,也不会涉及复杂的积分。很多随机微分方程不能求解的困难,鞅定价方法可轻易求解。

标签:

随机快审展示

推荐文章

- 黑马在线:均线实战利器 8779 阅读

- 短线交易技术:外汇短线博弈精讲 4098 阅读

- MACD震荡指标入门与技巧 4232 阅读

- 黄金操盘高手实战交易技巧 4584 阅读

- 做精一张图 3332 阅读

热门文章

- 港币符号与美元符号的区别是什么啊? 25240 阅读

- 我国各大银行汇率为什么不一样啊? 15380 阅读

- 越南盾对人民币怎么算的?越南盾对人民币汇率换算方法是什么 10367 阅读

- 百利好环球欺诈,不给出金,无法联系。 9896 阅读

- 黑马在线:均线实战利器 8779 阅读