此次货币政策实施数据与政治局会议精神维持统一,除了对经济上涨阻力的重视外,货币政策新添对汇率、物价的关注,尤其是前者对目前的政策操作已经形成一定掣肘,当前的货币政策计划更趋于兼顾内外均衡。

货币政策任然在“跨周期调节”和“准确调控”的框架下。将来一波时间,货币政策主风格任然是稳中偏松,总量结构并行,流动性维持合理充足,充分体现其乐观配合预防疫情、财政、产业、地产等政策“搞好跨周期调节”。在银行间市场,减轻银行负债端阻力,从而更深一步减弱融资成本的增量方式会是存款利率的市场化调动。在扩信贷层面,结构性工具将形成后续货币层面增量政策的主方向,仍有万亿空间适合期望,推动货币政策保供稳链,纾困助企,更准确有效地聚焦薄弱市场主体。具体点评如下:

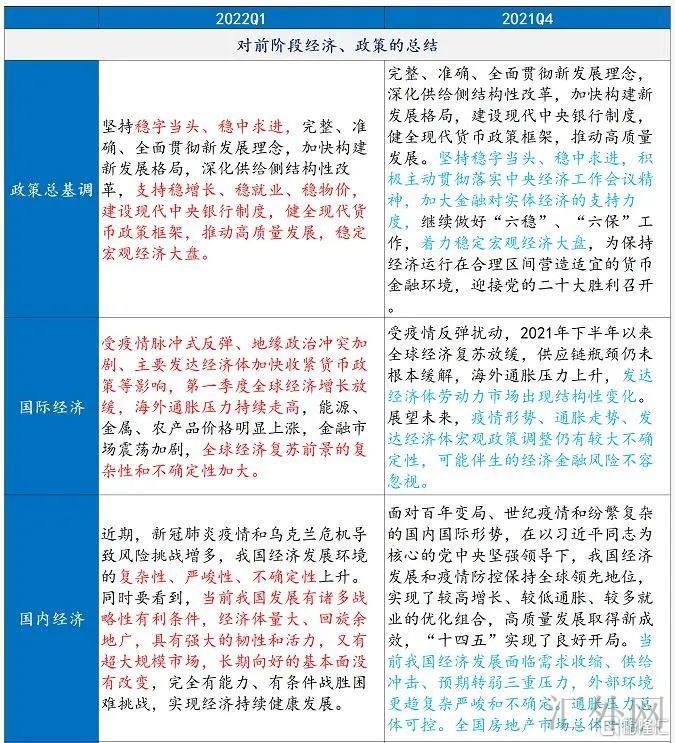

1、【经济定调:短时间环境复杂,中长期仍稳中走好】数据开篇强调流行病和俄乌两大Q1重要宏观变量,删去了21年Q4对经济“三重阻力”的表述,转变为经济的“复杂性、严峻性、未知性上涨”,与政治局会议统一,预期短时间稳上涨政策将更深一步回暖。

2、【外部环境:新添对地缘局势的关注,清晰海外缩紧造成影响】数据新添俄乌矛盾有关表述,而且较21年Q4,更更深一步清晰海外中央银行缩紧对境内经济政策的影响,代表着货币政策现在调降政策利率一定程度上承受外部掣肘。

3、【政策风格:稳中偏松,纾困助企、保就业会是增量方向】数据整体风格相较于21年Q4的“灵活适度”更松一部分,新添“事实行动迎接党的二十大、加大…支持强度、稳字当头、主动应付、提升信心”等表述,同期将“加大”改为“搞好”跨周期调节强度,表明政策对落地效果需求更高,以内需融资需求尚疲软时避免传统宽货币引致“流动性陷阱”。

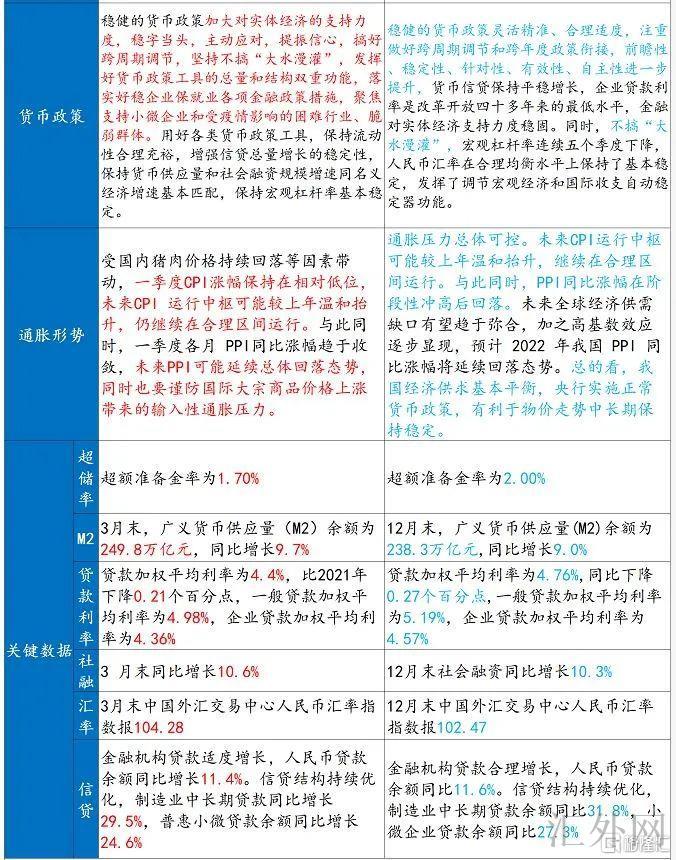

4、【扩信贷工具:结构性工具做“加法”,引导信贷准确流向】具体工具层面,特别强调对“稳企业、保就业”的金融支持和“用好各种货币政策工具”,显示后续货币政策增量工具首要在结构性直达型工具方向发力。当前结构性工具均采取“先贷后借”的直达机制,能更不错的帮助货币政策“聚焦支持小微企业和受流行病影响的问题行业、脆弱群体”。对比2020年新冠时期结构性工具的运用,结构性工具仍有万亿级别的增量空间。

5、【流动性:坚持不搞“大水漫灌”,维持准确投放、合理充足】数据保持21Q4对流动性的立场,在不搞大水漫灌的同期,保持合理充足。受于再贷款等结构性货币政策工具属于非公开的中央银行投放,对流动性起到正向补充作用,预期后续中央银行一面将乐观配合财政发债,另一面,中央银行将依据银行间事实的流动性空缺来灵活调动降准、MLF/OMO等工具的投放来维持流动性不缺不溢,差不多稳定。

6、【利率工具:新添“存款利率”有关表述,降成本诉求更深一步提高】数据相较于21年Q4新添对存款利率的表述,一是强调存款利率监管,二是强调发挥存款利率市场化调动机制,均指向中央银行正在付出打开银行的利率约束,减弱其负债成本,从而达到“助推”而不导致“引导”融资成本下滑。

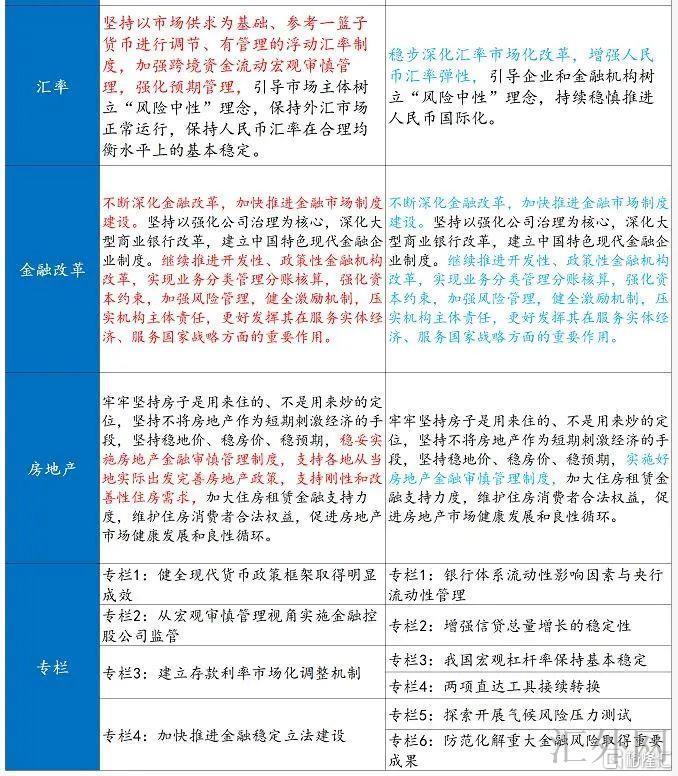

7、【汇率:大幅新添汇率有关表述,兼顾内外平衡】数据大幅新添汇率有关表述,提及要“维持外汇市场正常运行”,重申了参考一篮子货币以及有管理浮动的汇率制度。政策计划更清晰地强调了“兼顾内外平衡”,需求紧密关注发达国家货币政策的调动,这代表着,尽管后续货币政策继续会以我为主,以境内稳上涨为首要计划,但汇率平稳已经进入政策着重关注的视野。

8、【物价:新添稳物价表述,支持保供和民生】数据较21年Q4新添对物价的关注,特别提及“谨防…输入型通货膨胀”、“支持粮食、能源生产保供”,体现货币政策预测性地关注物价行情,同期全面关注境内和环球通货膨胀阻力。另一面,这也体现了政策的底线思维,与一号文件中对“粮食安全”的表述统一,表明目前货币政策在稳上涨首要计划下,同期开始关注物价。

9、【房地产:新添两个“支持”,表述更为乐观】数据与政治局会议维持统一,新添“支持多地从当地事实出发完善房地产政策”、“支持刚性和改观性住房需求”,前者对地方松绑地产政策赋予更大自主权,后者表述从“满足”变为“支持”,而且清晰到刚需和改观型需求,较21Q4更为清晰乐观。另外,对于地产金融行业的审慎管理制度,表述也从“实行好”更改为“稳妥实行”,代表着地产行业监管或许适度纠偏。

10、【风险:不发生体系性金融风险是必要守在的底线】数据较21年Q4新添“守在不发生体系性金融风险的底线”,显示货币政策当前看待风险坚持底线思维,后续将呼应政治局会议,安排好政策的提早量和冗余度。

11、【专栏】此次数据专栏更侧重于制度建设,从四个层面——货币政策框架、宏观审慎运用至金融控股公司监管、存款利率市场化的更深一步推动以及金融平稳法的起草,更深一步明晰了目前货币政策实操框架的制度安排和配套设计,体现了中央银行乐观与市场充分沟通以及乐观做好预计管理的精神。