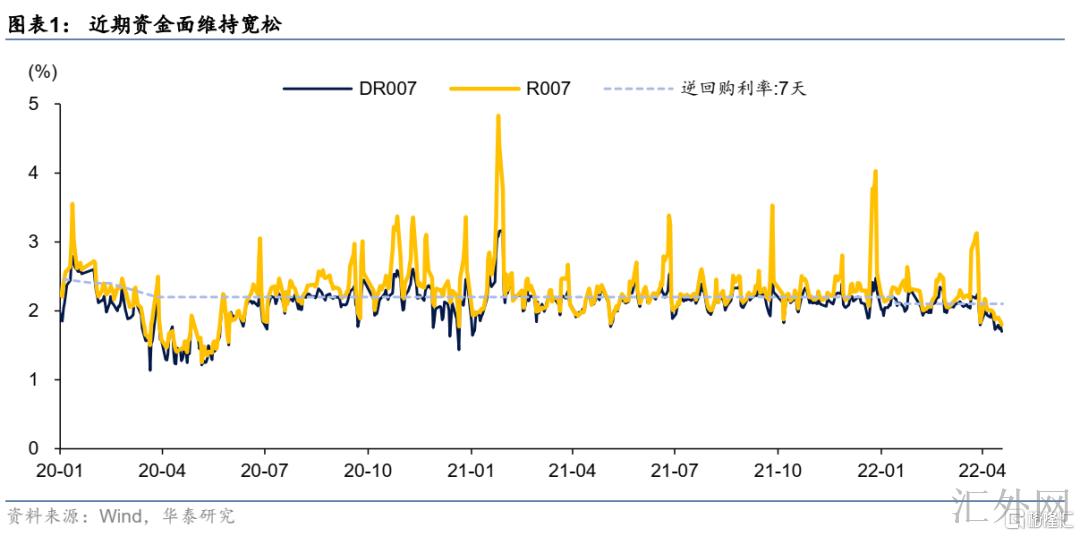

近两周迄今DR007保持在2%下方,DR001在1.5%之下,非银资金也总体充足,投资人感承受资金面异常宽松。资金面短时间无忧是市场的广泛预计,但这样松代表了政策含义,依旧技术原因适合探讨。我们觉得资金宽松的核心在于财政存款+机构举动两层面原因,核心是财政资金投放,整体来说:

(1)流行病致使税期延后。4月缴税截至日正常情形下是4月20号,但是顾虑到流行病对企业的影响,税务局对多地的申请时间做了缓期调动,如上海、广州、吉林、江苏等地延长至月末。税期延后会致使财政存款上收推迟,资金临时滞留银行系统。

(2)政府债供给进程减缓。截到4月22号,本月新添地方债发行范围只有950亿,国债净发行范围约1200亿,供给节奏较上个月显著减缓。政府债缴款降低对资金面有支撑作用。

(3)中央银行利润上缴形成基础货币投放。我们在此之前提示,中央银行利润上缴会致使报表上的政府存款增长,而开支过程会致使准备金存款增长,相当于投放基础货币。本星期一中央银行发布“截到4月中旬中央银行已上缴6000亿元,......相当于投放基础货币6000亿元,和全面降准0.25个百分点差不多相当,”进程显著快于预计。这能也解释为何中央银行降准减半,市场不缺流动性。

除了财政资金之外,投资人举动影响也很大。近几个月货基范围膨胀较快,据基金业协会报告,1-2月货基份额整体上涨8700亿元,3月预期仍保持正上涨。受于货基一直是回购市场的净融出方,所以可以满足部分非银机构的资金需求,致使最近资金分层效应也不显著。而银行理财等大批资金淤积在短端或备好流动性应付赎回,也致使非银杠杆不高,甚至是融出方。

资金面这样宽松可连续吗?短时间看保持宽松几率偏高。4月25号降准资金将放出超5000亿、中央银行余下利润上缴约4000亿,以及结构性工具、延迟缴税等,流动性充足仍有保障。另一面,短时间内逆回购、MLF到期较少,中央银行临时缺少公开的流动性回收手段。而地方债供给对流动性的消耗仍需要持续观察,当前来说阻力还不大。

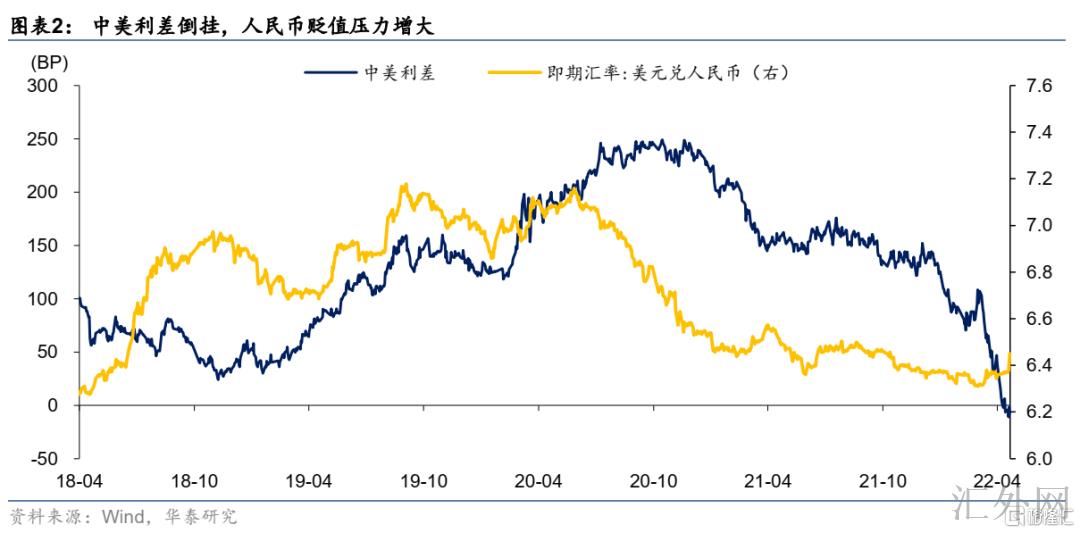

中期需求小心美联储加息缩表→美中利差/汇率→资金利率的隐患。美国通货膨胀连续超预计,美联储5-7月FOMC会议召开,加息缩表在望。最近美中利差倒挂程度加强,人民币贬值阻力放大,跨境资金外流阻力亦在加重。在此环境下,人民币汇率阻力会不会倒逼货币政策维持适当的美中利差(特别是短端)存疑。后续假使汇率和资本阻力持续放大,需求小心中央银行主动牵引短端利率回到的风险。

有记录以来看,资金利率连续差于政策利率的时机中央银行或许会有动作。如2018年10月,隔夜利率最多刷新1%,随后中央银行窗口指导+疑似正回购(当时汇率贬值阻力也较大);2020年4月,隔夜利率最低达0.6%,随后货币政策回到中性;2021年1月,隔夜利率又破1,逆回购操作从100-50-20亿,显现小钱荒。诚然,货币政策主动引导的前提是流行病和实体经济情况有所转好,或者显著观察到广泛性的杠杆举动。

众所周知,2015年外汇占款体系性降低后,中央银行的流动性调控从被动变为主动。就目前来说,资金面的松和紧不是中央银行“能不能”的困难,而是“想不想”的困难。顾虑到流行病打击仍未减退,市场主体信心不稳,银行负债端成本平稳等原因,短时间主动缩紧的几率不大。但外部制衡在加大,待信贷投放和政府债发行等自然消耗后面,资金面大约率要回到中性水平。

从市场表现看,我们上周推荐政策博弈已经告一波落,转为曲线做陡的确定性较高。如上述,资金面宽松,短端利率维持低点,长端尽管面对许多未知性,但调动空间会较为有限。但长端的尴尬在于,流行病影响还在但终归是短时间打击,上海确诊数转折点已现,美联储将来两个月加息或许是50bp,缩表预计渐起美中利差全面倒挂;货币政策经历上周后面难觅窗口,宽财政和其余稳上涨政策或许是核心;投资人举动上,理财、货基配置阻力较大,但聚焦在短端,存款利率下探有助于债券市场总体性价比提高,但外资流出等导致未知性。

后续怎么办?短时间杠杆暂且维持,做陡要逐渐了结。进入5月份后面,假使美联储加息致使人民币汇率贬值阻力放大,需求注意资金面风险。顾虑到当前MLF与同业存单利率利差又一次拉大到45bp,再顾虑到美中利差伴随时间推动很或许全面倒挂,做陡的时间和空间都较为有限。我们在前期周报中也曾探讨过,这两年做陡的区域都比较有限,或许因为资金面震荡较小的原因,不做赘述。诚然,资金面短时间仍能维持宽松,3年期利率或短端信用适度维持杠杆仍可以持续。

短时间资金面宽松仍是债券市场最大的支持,中期需求小心资金利率向中性回到,到时就需求注意曲线熊平风险。观察几大信号:一是债券市场杠杆和套利情形,假使日益广泛或许致使中央银行出手纠偏。二是从美中利差到人民币汇率阻力,货币政策对于外部制衡的立场,以我为主能否有松动。三是内部基本分析信号,房地产行业底和流行病解封情形等,经济转好导致的货币政策主动倒向才更让人忧虑。

风险提示

1)海外通货膨胀超预计:海外通货膨胀超预计或许致使美联储加息节奏和缩表节奏加速。

2)房地产政策效果超预计:房地产政策放松或许向销售端和投资端传播,进而减弱宏观政策阻力。