核心看法

2021年第四季度中央银行《货币政策实施数据》在表述上显现三点显著改变:一、在贷款利率层面,中央银行表明“引导企业贷款利率下探”,更深一步降息的表述愈加清晰。二、在货币政策总风格中,删除“以我为主”的表述,反应出中央银行对于美联储超预计减缩风险的忧虑。三、海外通货膨胀超预计风险上涨,但中央银行对境内通货膨胀忧虑较小。

目前,境内经济面对“三重阻力”,海外中央银行的超预计减缩也给外需导致了许多未知性,中国中央银行在货币政策层面需求更深一步宽松和发力。但在另一面,此次美联储或许超预计减缩,压缩了中国中央银行的宽松空间,此次《货币政策实施数据》中删除“以我为主”的表述,也反应出中国中央银行深陷“两难选择”。

对于这一现象,我们持续坚持往期数据中的结论:2 月份在美联储加息以前,中国中央银行仍有降息窗口。从中期来说,伴随美联储开放加息周期,中国中央银行的降息举动将承受显著约束,但仍会通过降准对冲经济下探。

若2022 年下半年美国通货膨胀预计回调,美联储加息顶部清晰在2.0%下方的话,中国中央银行仍有在美联储加息周期中降息的机会性。但若通货膨胀和经济事态助推美联储加息预计连续上涨的话,中国中央银行在年内持续降息的机会性就不大了。

数据正文

1、中央银行的“两难”选择

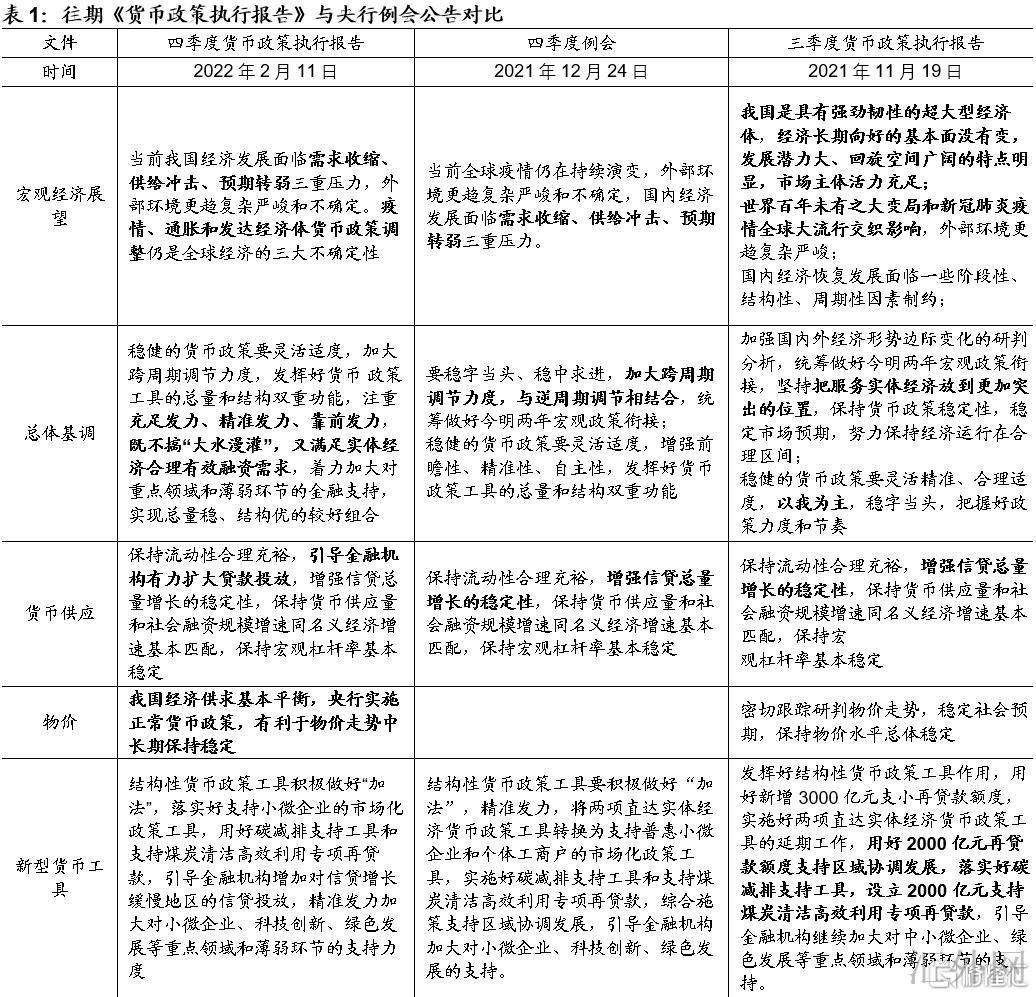

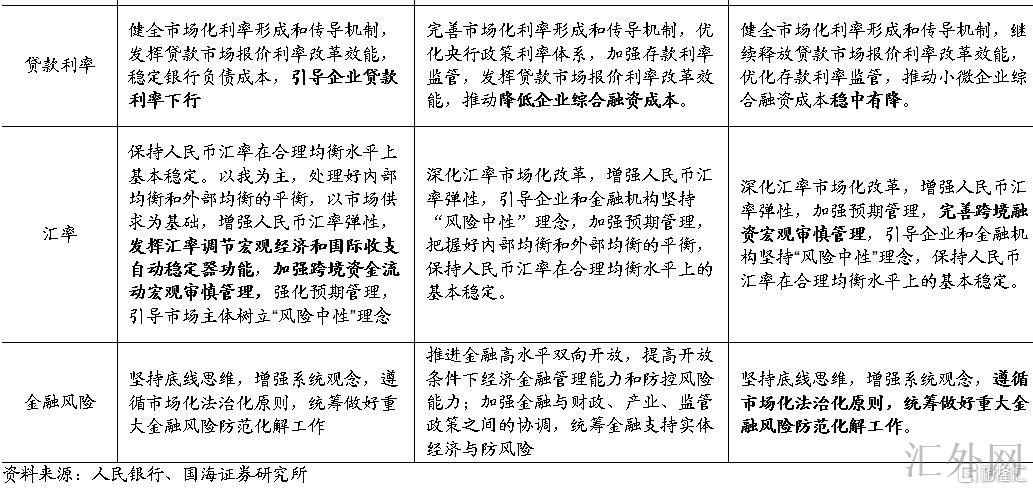

事件:2022年2月11号,中央银行在其官网上发布了2021年第四季度《货币政策实施数据》。对比于2021年第四季度例会和第三季度《货币政策实施数据》,此次数据在表述上显现三点显著改变,适合关注:

一、在贷款利率层面,中央银行表明“引导企业贷款利率下探”,更深一步降息的表述愈加清晰。

在往期例会和《货币政策实施数据》中,中央银行在贷款利率层面的表述一般为“助推减弱企业综合融资成本”、“助推小微企业综合融资成本稳中有降”,而此次的表述“引导企业贷款利率下探”,对于下一阶段的降息愈加清晰。

配合在货币政策总的风格中,中央银行有关“足够发力、准确发力、靠前发力”的时间点表述,我们觉得中央银行在2月份持续降息的几率较大。

二、在货币政策总风格中,删除“以我为主”的表述,反应出中央银行对于美联储超预计减缩的风险愈加忧虑。

此次《货币政策实施数据》中,中央银行在“世界经济金融事态”前景部分,强调了“首要发达经济体宏观政策倒向的影响是 2022 年重要的外部未知性”、“美联储‘削减购债-加息-缩表’的政策倒向路线明朗,缩紧态度多出市场预计”。就在此时,中央银行在货币政策总风格中删除了“以我为主”的表述,反应出中央银行对于美联储超预计减缩风险的忧虑。

我们曾在1月17号数据《还会有下一次 降息么?》中回溯历史,发现中国中央银行从未在美联储加息周期中执行过降息。而且若此次美联储加息,将联邦基金利率推向2.25%以上,美中10年期国债利差将被压缩至历史低值,没好处于中国汇率平稳与跨境资金管理。

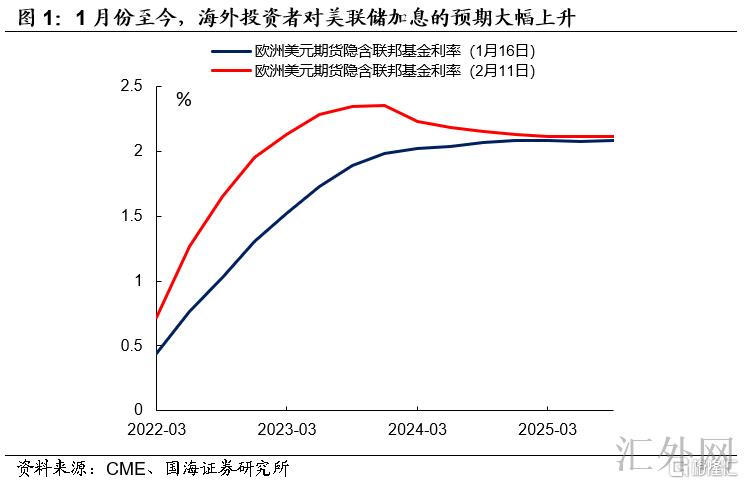

而对比于1月份,当前海外投资人对于美联储加息的预计正在大幅上涨。其中3月份欧洲美元期货为0.72%,隐含美联储一次性加息50BP;12月份欧洲美元期货为1.95%,隐含美联储在年内总共加息175BP;2023年,欧洲美元期货最高为2.35%,隐含2023年联邦基金利率将上涨到2.25%到2.5%之间。显然,此次美联储加息超预计,已经开始压缩中国中央银行的政策空间。

三、海外通货膨胀超预计风险上涨,但对境内影响较小。

即使海外“薪资-通货膨胀”螺旋还在连续,环球原油、粮食价格处在上涨通道,但中国中央银行觉得我国“通货膨胀阻力总的可控”。中央银行分析“将来 CPI运行中枢或许较上年平和抬升,持续在合理区间运行。就在此时,生产价格指数同比升幅在阶段性冲顶后回调。”

海外大宗商品涨价很难向境内传播,首要是由于:

CPI层面,中国CPI中燃料项目权重仅在1%附近,远差于美国CPI中燃料项目权重,原油涨价对CPI的扰动不显著;同期境内主粮高度自主,环球粮价上升也很难推升境内主粮价格。

生产价格指数层面,受于2021年生产价格指数基数效应过于显著,以至于即使最近原油等大宗商品价格上升,仍不能逆转生产价格指数增速总的下滑的趋势。

基于年内CPI平和抬升、生产价格指数总的下滑的分析,中国中央银行对于通货膨胀的忧虑显著下滑。

2、归纳

当前市场对于“宽信用”存在冲突,所以春节后发布的1月份金融报告,承受投资人高度关注。目前,境内经济面对“三重阻力”,海外中央银行的超预计减缩也给外需导致了许多未知性。此种情形下,中国中央银行在货币政策层面需求更深一步宽松和发力。

但在另一面,此次美联储或许超预计减缩,压缩了中国中央银行的宽松空间,此次《货币政策实施数据》中删除“以我为主”的表述,也反应出中国中央银行深陷“两难选择”。

对于这一现象,我们持续坚持1月17号数据《还会有下一次降息么?》中的结论:

2 月份在美联储加息以前,中国中央银行仍有降息窗口。从中期来说,伴随美联储开放加息周期,中国中央银行的降息举动将承受显著约束,但仍会通过降准对冲经济下探。

尽管“美联储加息、中国中央银行不降息”并不是亘古不变的真理,但在2022 年上半年美国通货膨胀预计连续回暖,美联储仍有超预计加息的机会性下,中国中央银行降息操作显然会愈加审慎。

若2022 年下半年美国通货膨胀预计回调,美联储加息顶部清晰在2.0%下方的话,中国中央银行仍有在美联储加息周期中降息的机会性。但若通货膨胀和经济事态助推美联储加息预计连续上涨的话,中国中央银行在年内持续降息的机会性就不大了。

风险提示 美联储加息超预计、通货膨胀超预计、流动性风险。