摘要

斟酌现金走款、缴准、缴税及政府债供给等层面,预期2022年2月流动性将达1万亿,属历史一般水准,阻力整体不大,月内部分政府债券发行放量和缴税缴准时点或许存在震荡。后续经济下探阻力加大而“宽信用”进度较缓,“宽货币”继续会保驾护航,不消除一季度再次降准的机会,程度或达50BP-100BP。

摘要

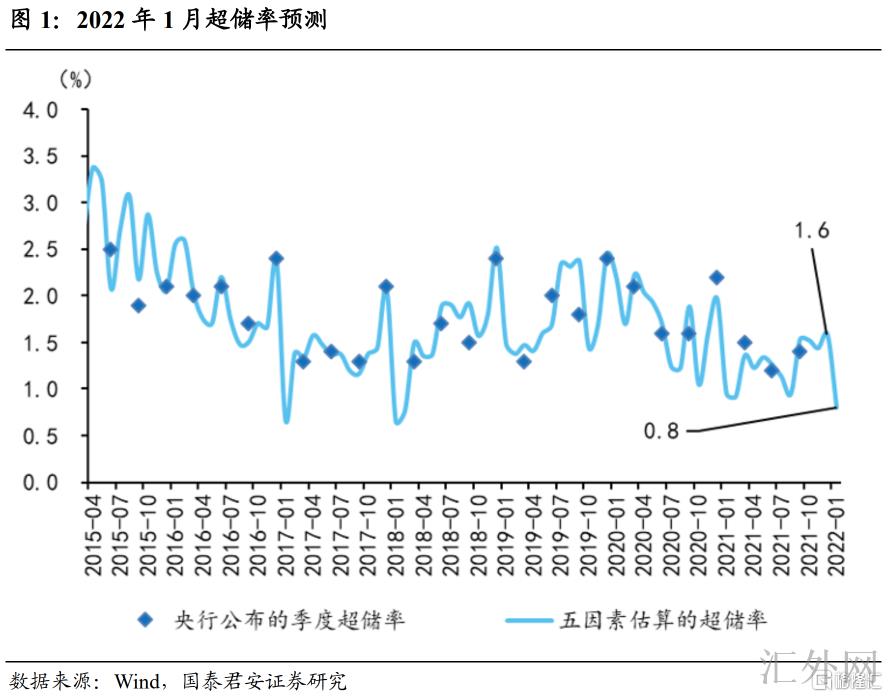

1. 2022年资金面1月回顾:斟酌中央银行在1月的事实对冲后,流动性空缺差不多保持在1.5万亿附近,首要来因为节前现金取现。预期1月超储率将下滑0.8个百分点到0.8%左右,超储率季节性回调程度略差于2021年年初。投放量上,中央银行OMO净投放共6000亿元。价格方面,资金利率中枢在降息后有所下探,震荡率差于往年水平。

2. 2022年2月流动性空缺前景:综合现金漏损、外汇占款变动,财政存款变动、缴准阻力、OMO到期量等原因,若中央银行不执行任何对冲,2月流动性空缺将高达1万亿,为历史正常状态;若中央银行公开市场执行等量续作,则流动性空缺可以弥补;若2月再次降准,则流动性将有所富余。预期若降准落地,2月、3月MLF到期缩量机会较大。

1)现金漏损:复盘近十年中春节时点与2022年类似的年份, 2月货币发行环比增长值一般在-0.5万亿~-1.8万亿之间。受于当前境内局部流行病仍干扰线下消费场景的恢复,现金回流程度差于往年,但整体影响较2020年改观,M0环比降低8500亿元附近。

2)外汇占款:预期将保持多增,预期将增长100亿元,奉献有限。

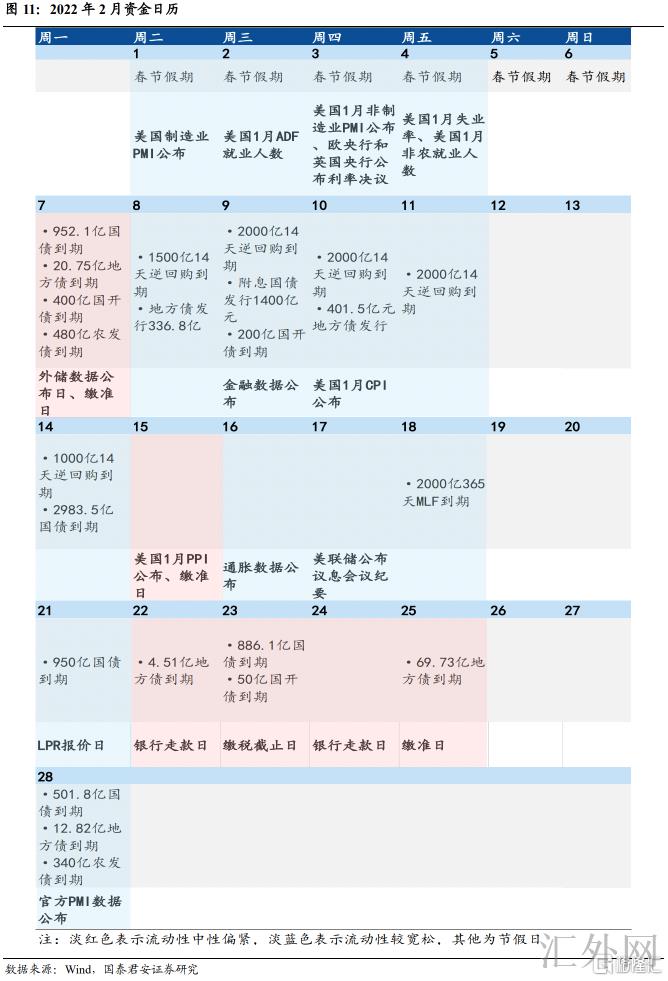

3)政府存款:收支差额上,受于2022年财政前置发力,开支提速,预期2月财政存款回调介于1000亿元~2000亿元之间,均值在1500亿元附近。政府发债上,1)2月将有5300亿元国债发行,保守预期净融资为-1000亿元附近,对流动性起正向奉献;2)预期2月事实将发行地方债4611亿元,再加上到期较小,最终净融资范围约在4500亿元附近。

4)缴准阻力:2月属信贷淡月,即使存在信贷开门红,2月新添需求缴准范围也较2022年1月有所回调。依照往年均值估算,当前8.4%的加权平均存款准备金率之下缴准阻力大概500亿元。

5)中央银行投放:2月OMO市场上将有1.3万亿元到期量,处在中等水平。而再加上碳减排支持工具等结构性货币政策工具及煤炭清洁高效利用专项再贷款的逐渐落地,2022年Q1结构性工具将持续发力补充流动性,保守预期月均流动性的补充在千亿级别。

3. 中央银行操作前景:结合中央银行最近有关货币政策的行动及态度,我们觉得2月资金面整体阻力不大,月内部分政府债券发行放量和缴税缴准时点或许存在震荡。若经济下探阻力连续,不消除一季度再次降准的机会性,我们预期再次降准的程度有希望高达50BP-100BP。

正文

1. 2022年1月资金面狭义流动性回顾

2021年12月在中央银行全面降准的呵护下,我们估算银行间超储率抬升0.7个百分点到1.6%。而在2022年春节前(1月31号前),不斟酌中央银行任何对冲的流动性空缺高达3.4万亿,处在历史中等范围(参见数据“春节前流动性空缺较大,不消除一季度再次降准——2022年1月流动性前景,20220107”),斟酌了中央银行在2022年1月的事实对冲后面,流动性空缺差不多保持在1.5万亿附近,首要来因为节前现金取现,预期2022年1月超储率将下滑0.8个百分点到0.8%左右,超储率的这一季节性回调程度略差于2021年年初。

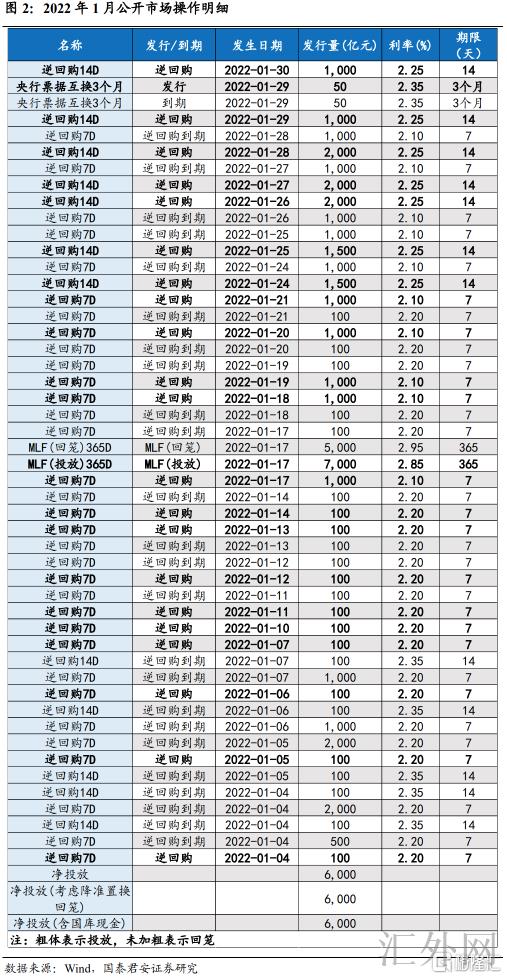

首先,在投放量方面,截到1月31号,中央银行OMO净投放量共6000亿元。其中几个核心节点适合回顾:

1)一是1月17号超标续作MLF2000亿元,且MLF利率下滑10BP;

2)二是从1月24号起,中央银行重启14日逆回购,且接连两日500亿元的净投放量;

3)三是也快到年底,中央银行操作又一次加仓,即从26日起,净投放高达1000亿元。2021年12月降准放出1.2万亿资金后,12月MLF缩量4500亿元,净放出流动性7500亿元,再加上本月公开市场操作净投放6000亿元,中央银行投放对冲顶达1.35万亿。

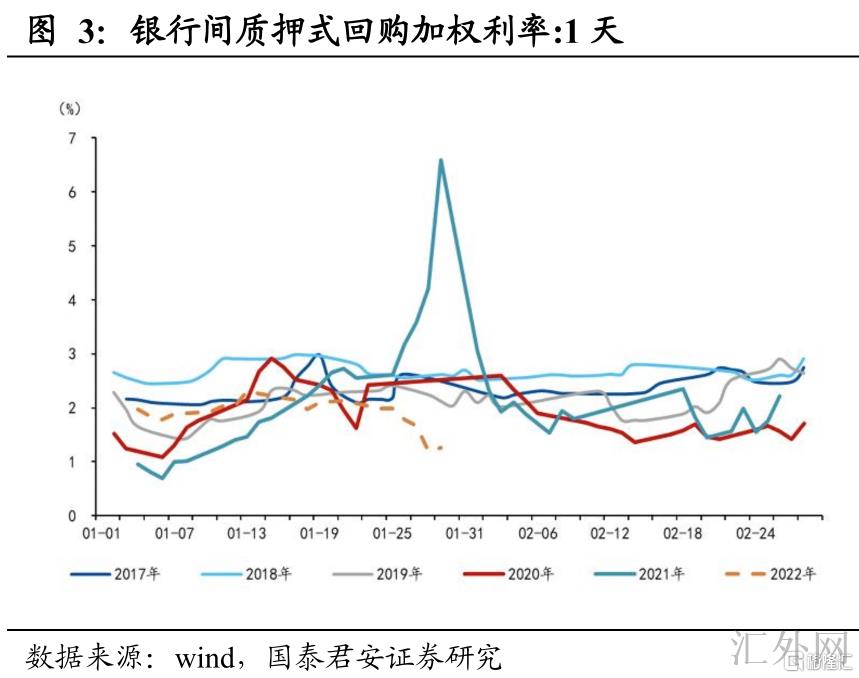

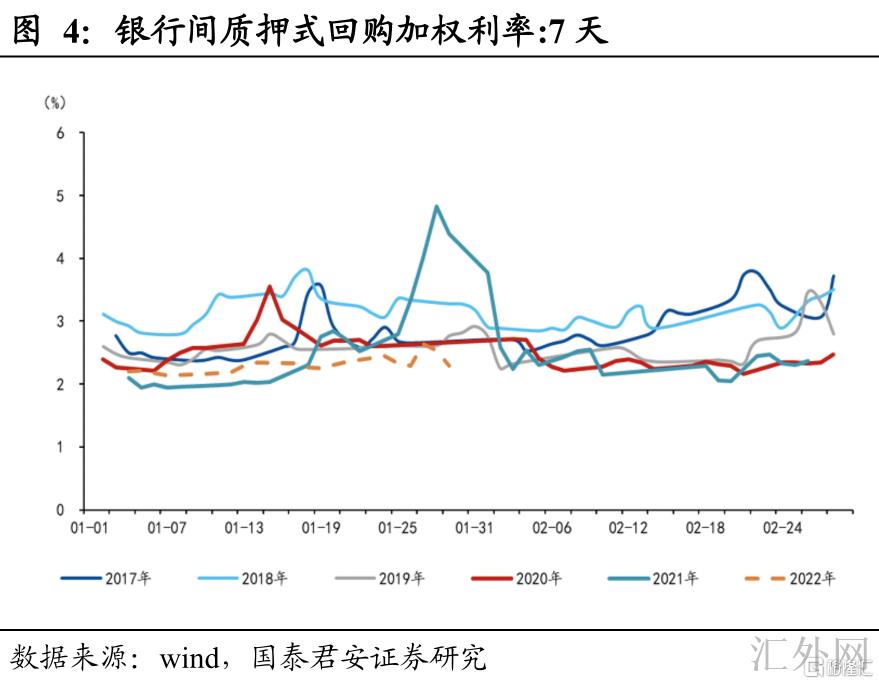

其次,在价格方面,1月资金利率中枢在OMO7日、OMO14日、MLF利率的向下调整下有所下探。尽管1月19号存在税期干扰,但受于资金利率在1月17号降息后面显现了适当下探,R007与DR007利率在下半月并没有明显抬升。

而从资金震荡率来说,2022年1月震荡率差于往年水平,震荡率月内改变节点为中旬左右的降息落地时刻,而1月20号的LPR非对称调降并没有导致资金面的显著震荡,资黄金价格格反应较为平淡。

2. 2022年2月流动性空缺前景

2.1 货币发行(现金漏损)

货币发行层面,我们以春节时点同样处在1月末,春节假期汇聚在2月的年份作为参考,比如2014年(大年初一为1月31号)、2017年(大年初一为1月28号),2020年(大年初一为1月25号),发现这些年份中,2月货币发行环比增长值一般在-5000亿~-1.8万亿区间震荡,尤其是2020年,受于流行病干扰线下消费,现金漏损和节后回流范围均差于往年。我们预期2022年局部流行病干扰依然存在,但影响差于2020年,M0的环比降低范围大约率将大于2020年水平,既表明现金节后回流较2020年许多,但差于往年水平,保守预期环比降低范围在8500亿元附近。

2.2 外汇占款

外汇占款层面,2021年年内外汇占款余额已经接连4个月增长,尽管2022年出口增速高点减缓,但预期在上半年,外汇占款继续会维持多增,从而适当补充流动性,但整体影响不大,预期增长100亿元,奉献总体有限。

2.3 政府存款

政府存款层面,首先存在“季初增、季末回调”的特质,一季度内节奏上参考有记录以来同样下达提早批的2019年,再加上2022年财政前置发力,开支将更深一步提速,我们预期2月财政存款回调介于1000亿元~2000亿元之间,均值在1500亿元附近。而2022年3月,受于作为季末,以及到时春节假期已过,财政开支更大,收支差额将为-8000亿元~-1万亿。

而政府发债层面,有记录以来一季度国债发行较为迟缓,净融资历年处在500亿元附近。而2月又为一季度中的到期高峰月,到期6273亿元,即使财政前置发力,我们依然预期国债层面1-2月至多发行与偿还相抵。而依据当前(截至到1月30号)的国债发行规划,2月将有5300亿元国债发行,保守预期2月国债净融资为-1000亿元附近,对流动性起正向奉献。而地方债层面,截到1月29号,各省市披露的一季度发行规划中2月新发行债券约为4792亿元,其中新添一般债约912亿元,新添专项债约3861亿元,再融资债约19亿元。以1月份规划发行7262亿元,而事实发行6989亿元作为“地方债发行完成规划”的参考比例推演,我们预期2月事实将发行地方债4611亿元,再加上2月到期范围较小(仅为107.81亿元),则最终净融资范围约在4500亿元附近,差不多符合我们前期分析。

综合来说,财政原因在2022年2月与1月统一,对流动性的影响首要是负面的有6000亿元附近的“抽水效应”。但这一负面影响较1月已经显著降低。

2.4 缴准阻力

受于每年2月为一季度信贷淡月,所以即使存在信贷开门红,2月新添需求缴准范围也较2022年1月有所回调。依照往年均值估算,当前8.4%的加权平均存款准备金率之下缴准阻力大概500亿元。

2.5 中央银行投放

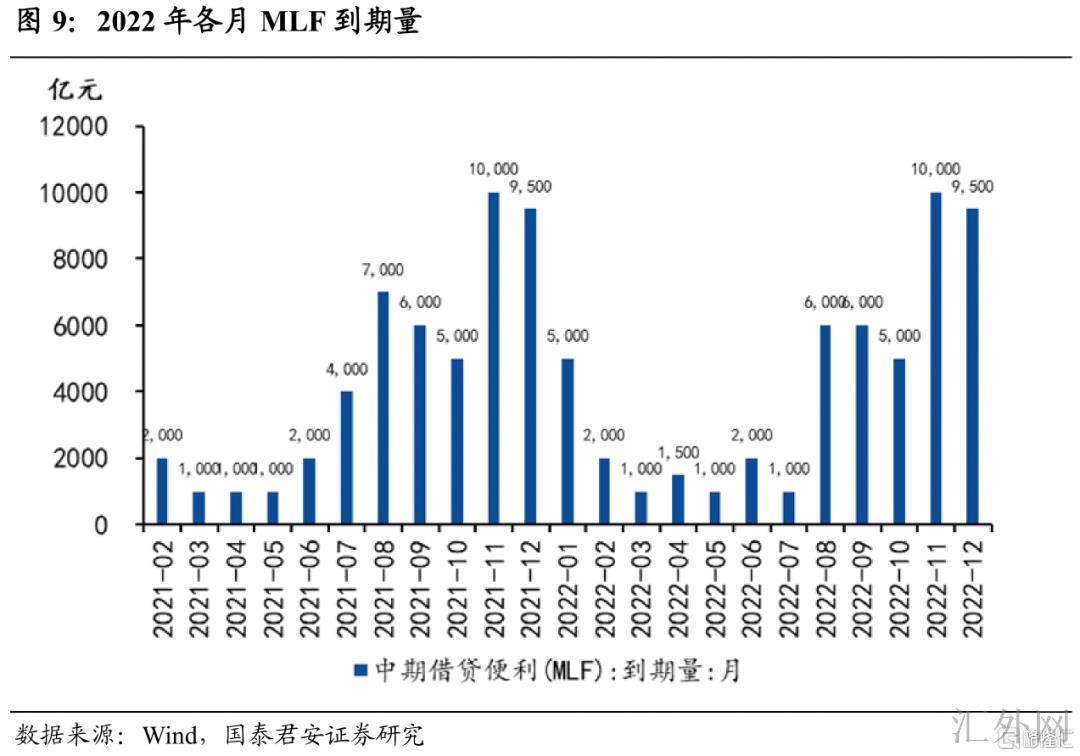

中央银行投放分为公开市场操作和再贷款再贴现等结构性工具“直达”性质的投放。从中央银行公开市场投放来说,逆回购层面将有11000亿到期,MLF将有2000亿元到期,共计有1.3万亿到期量,与往年同期对比,公开市场到期阻力处在中等水平。

而在此之前中央银行披露碳减排支持工具等结构性货币政策工具已经落地855亿元,再加上2000亿元的煤炭清洁高效利用专项再贷款亦在落地中,我们预期2022年一季度结构性工具将持续发力补充流动性,保守预期月均流动性的补充在千亿级别。

综合现金漏损、外汇占款变动,财政存款变动、缴准阻力、公开市场到期量等原因,我们发现,2022年若中央银行不执行任何对冲,2月流动性空缺将高达1万亿,较1月有显著回调,为历史正常状态,与往年差不多打平。而若中央银行公开市场执行等量续作,则流动性空缺可以弥补。而若2月再次降准,则流动性将有所富余,预期若降准落地,2月、3月MLF到期缩量的机会性较大。

3. 2022年2月中央银行操作前景

从中央银行最近加仓OMO投放,以及前期降准降息节奏来说,目前稳上涨已经真正起步,再加上中央银行最近态度货币政策将“稳字当头、稳中求进”,我们觉得2月资金面整体阻力不大,月内部分政府债券发行放量和缴税缴准时点或许存在震荡。在2022年经济下探活力仍连续的过程中,并没有能消除一季度再次降准的机会性,我们预期再次降准的程度有希望高达50BP-100BP。