摘要

中央银行开展7000亿元1年期MLF操作和1000亿元7日期逆回购操作,中标利率分别为2.85%(在此之前为2.95%)、2.10%(在此之前为2.20%)。今日有5000亿元MLF和100亿元逆回购到期。

正文

困难1:如何注解OMO/MLF利率双降?

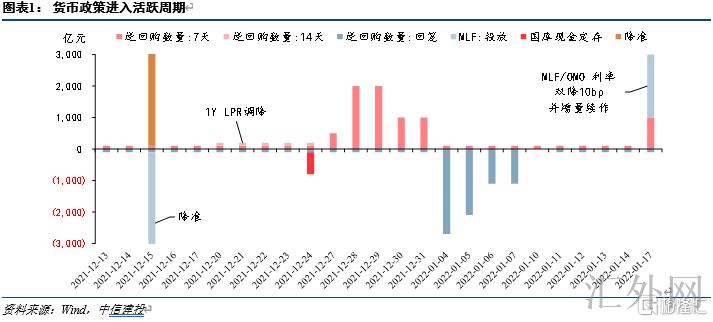

本轮中央银行调降MLF、OMO利率各10BP,并增量续作MLF和7天OMO,在量和价上宽松的程度较大。表明中央银行货币端发力稳上涨、宽信用、降成本,以支持实体经济。

2021年4季度国内生产总值增速降到4%,稳上涨阻力彰显。在现在流行病多点暴发、前期政策调动期、经济事态未知性增长的情形下,货币政策的逆周期调节和稳上涨重要性有所提高。中央经济工作会议表示,“坚持以经济建设为中心是党的差不多路线的需求”、三大阻力、逆周期调节,在稳上涨诉求提升的环境下,中央银行货币政策例将对此也作出一定回应,首要是持续表示“要稳字当头、稳中求进,加大跨周期调节强度,与逆周期调节相结合”。综上所述,稳上涨的政策将令得到来自货币端的有力支持。

外部美联储加息、缩表节奏提早,导致市场预计转变,致使货币政策宽松的迫切性提高。从有记录以来观察,在美联储开放加息周期的初期,尤其是超预计加息的初期,美债收益率或许会有一次上涨,同期伴伴随资本回流美国,此时我国中央银行一般执行观望的举措,很难逆势执行宽松操作。而央行在Taper落地阶段至清晰的加息沟通阶段受外部环境的影响总体较弱,货币政策计划对境内经济更为重视。这或许代表着现在货币政策不易承受外部环境缩紧的影响,更为关注境内经济上涨的阻力。这一阶段伴随美国加息节奏提早而变短,中央银行短时间稳上涨阻力有所提高。

降息正值时。斟酌增速下跌、房地产失速等较为极端的风险事件。我们觉得降息操作正值时。意向层面,正如中央银行三季报表明,中央银行努力助推贷款利率下探,但三季度对比二季度,在银行存贷利差收窄的情形下,贷款利率没有显著下滑,甚至稍有上涨。在该种情形下,中央银行若想持续助推贷款利率稳中有降,或许需求政策利率的引导。窗口期层面,一季度是联储加息前、通货膨胀阻力小、经济下探阻力大、信用风险实施的再加上期,降息降准具有合适的节骨眼。政策配合层面,在前置的发债需求和新老基础设施建设融资放量需求之下,中央银行具有配合的必要。

困难2:接下去货币政策迈向如何?

LPR利率恐将跟随MLF利率调降。在LPR锚定MLF利率下,MLF利率下滑将有效引导LPR报价减弱。12月LPR 1年期报价利率自主调降即体现出银行体系支持实体经济、减弱融资成本的付出,这次MLF、OMO利率调降为LPR持续调降供应节骨眼。

需求观察的是,在“房住不炒”的风格下,5年期LPR调降程度能否差于1年期。我们觉得,受于前期没有调降5年期LPR利率,所以本轮LPR报价,1年期和5年期同期向下调整10bp的机会性更大。但也需求注意,假使5年期LPR报价调降10BP,投资人或许担忧对银行的利润率和净息差有负向打击。这是因为于MLF当前不足5万亿的存量向下调整,如撬动胜过60万亿的居民贷款(首要是房贷)以及140万亿的非金融企业贷款,将或许损害银行净息差,但受于前期存款加点改革,存款利率下滑的部分或许够覆盖这一损失。

后续或许仍有降准操作,伴随春节流动性紧俏、缴税,尤其是一季度专项债提早批开始发行的情形下,市场流动性或许仍有紧俏。本轮MLF增量、降息续作体现中央银行对于流动性的维护。且依照以往几轮货币宽松周期的经验,降息后面大约率也会配合降准持续放出宽松流动性。最后,房地产等风险原因或许也会发酵,需求降准来放出维护平稳的预计,并供应平稳的流动性环境。

后续降息层面,还要持续观察,但降息窗口期仍未关闭,一季度仍有降息或许。本轮MLF、OMO调降10BP,程度略超市场5BP的预计,后续降息预计或许减弱。但现在稳上涨、降成本、防风险,支持实体经济的阻力仍大,供需和预计走弱的局势还没有显著更改,所以一季度仍有降息或许。

流动性操作层面,也会持续“合理充足”。本轮MLF和OMO调动都增量续作,体现中央银行维护流动性合理充足的决心。我们觉得,在前期加杠杆购债的主体观望春节跨年风险的环境下,这次利率调降外加流动性放出或许会促进银行间的杠杆率水平重拾升势,但杠杆操作的风险不大,料中央银行也会持续通过OMO+MLF+SLF+结构性工具维护流动性的合理充足。

困难3:信用能否会按计划宽松?

宽信用基础不牢固,但信号已现。我们觉得社融增速1月约为10.3%,一季度末将逐渐提升到10.5%。依照以往五轮信用周期的经验,每次宽信用都由宽货币(降准、降息)起步,首先是降准、降息供应宽松流动性环境和较低的成本;随后是基础设施建设端发力(包含项目和融资),加杠杆的主体是政府尤其是地方政府和国有企业,但该种宽信用程度往往较低;若政策观察基础设施建设发力不足够托底经济后,或许启用房地产,这是因为于房地产产业链长、拉量能力强,但经济增速没有极大阻力情形下很难大幅放松(顾虑到房价和民生困难),这时加杠杆的主体是私营企业和居民,宽信用强度往往较大。但宽货币向宽信用传播的时滞伴随加杠杆愈发问题而变得更长。单纯从历史规律观察,此次宽信用仍在路上,贷款增速到底约在2022年3月。

依然需要表示,宽信用的最大阻碍仍是银行缺乏优质项目,而城投等主体融资还受制于政策制约,需求更深一步放宽融资制约。后续不消除持续降准降息(货币政策)、增速发放再贷款并推行新的结构性货币政策工具(结构性工具),降低三道红线和贷款集中度(房地产融资政策)以及加速专项债发行(政府融资)。一般情形下,宽信用会历经三个阶段,第一阶段是信用缩减下探同步经济下跌实施政策兜底,这一阶段社融的特点是增速下跌,尤其是居民、企业贷款增速发力,第二阶段是政策连续发力,尤其是房地产、基础设施建设融资政策放开,这一阶段社融的特点是票据冲量显著,或是表外融资止跌至涨,但与经济内生有关的中长期贷款依然发力;第三阶段是政策连续刺激之下,贷款长期化助推社融证实回涨,进而开放新一次信用周期。总的上,2022年在稳杠杆的大局下、伴随碳减排支持工具、支农支小再贷款等结构性政策的支持以及降准和或许的降息支持下,信用宽松的机会性放大,但预期复苏过程仍较为缓和。

困难4:对接下去利率行情的分析?

中期看,影响利率的主线是稳上涨阻力下的货币宽松和弱恢复逻辑下的宽信用。我们分析,降息来临在短时间动员利率下探的情形下,利率降幅不会太大,而后更或许震荡上涨,等候下一次货币宽松。市场上降息预计也会持续发酵,因此利率显现大幅回弹的机会性较小。信用层面,尽管社融报告适当回涨,但结构一般,首要由政府债支撑,料一季度继续会保持这一情形,所以,信用恢复的强度不会很强,经济也不会迅速转好,对债券市场的阻力在短时间还不会显现。货币偏宽再加上信用弱恢复,一季度利率或许仍有低位,后续在经济持稳的预计下显现回涨。

风险提示:流行病行情超预计;经济和政策超预计;海外未知性超预计等。