核心看法

境内企业利润和PMI报告表明,企业成本阻力减轻,中下游行业的利润和景气均有恢复。年末政策密集落地,货币政策层面,中央银行发放第一批碳减排支持工具资金855亿元,已支持金融机构发放符合需求的碳减排贷款1425亿元,年底流动性稳定收官;财政政策层面,国常会决定保持实行三大个税政策,预期减免个税1100亿元,有助于刺激消费上涨。另外,1月1号起,RCEP率先在10个成员境内开始生效,预期将更深一步提升外贸上涨,对冲2021年外贸高基数导致的阻力。

摘要

▌ 成本阻力减轻,中下游行业的利润和景气均有恢复。这周(2021.12.27-2021.12.31,下同)发布了1-11月的工业企业利润报告和12月份的PMI报告,可以观察到,受于工业品价格下探,在此之前扰动工业企业生产运营的成本阻力有所减轻,利润和景气均有恢复。具体来说,受于价格中枢下探,中下游多个行业利润增速较前值改观,消费品制造业盈利增速大幅加速,装备制造业利润增速持稳。12月份制造业景气加速扩张,企业呈现出加速备货、主动补库的趋势,特别是高技术、装备、消费制造业等行业的景气维持在较高区间。但是也应目睹,或受于短时间出口订单边际降低以及经济恢复尚不平衡,小型企业的景气再次回调至近年来较低水平,预期各层面将相继推行有助于“稳上涨”的政策,以保证经济运行在合理区间。

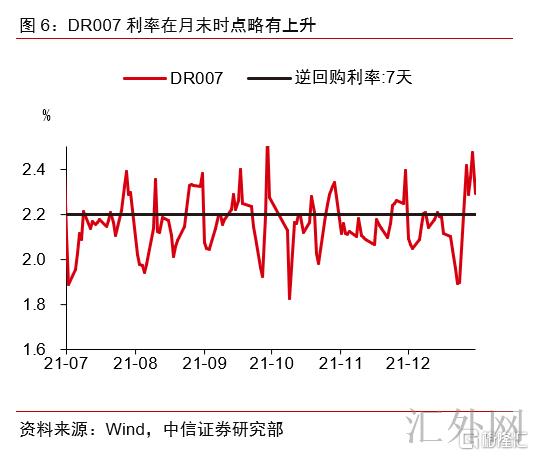

▌ 中央银行发放第一批碳减排支持工具资金855亿元,已支持金融机构发放符合需求的碳减排贷款1425亿元,年底流动性稳定收官。在2021年12月30号的小微企业金融服务和绿色金融新闻公布会上,人民银行货币政策司司长孙国峰表明,第一批碳减排支持工具资金855亿元,已支持金融机构发放符合需求的碳减排贷款1425亿元。这一范围与约15万亿的绿色贷款余额对比并没有算大,跟我们在此之前碳减排支持工具的支持规模突出“小而精”的分析统一。这周是2021年最后一周,中央银行合计公开市场操作投放6500亿,净投放5300亿。净投放范围与前几个月对比并没有算大,但是由于12月15号全面降准0.5个百分点已经放出了1.2万亿长期资金,银行间市场流动性较为充足。月末的DR007利率稍有上涨,但在月底时点也属正常,流动性达到稳定收官。

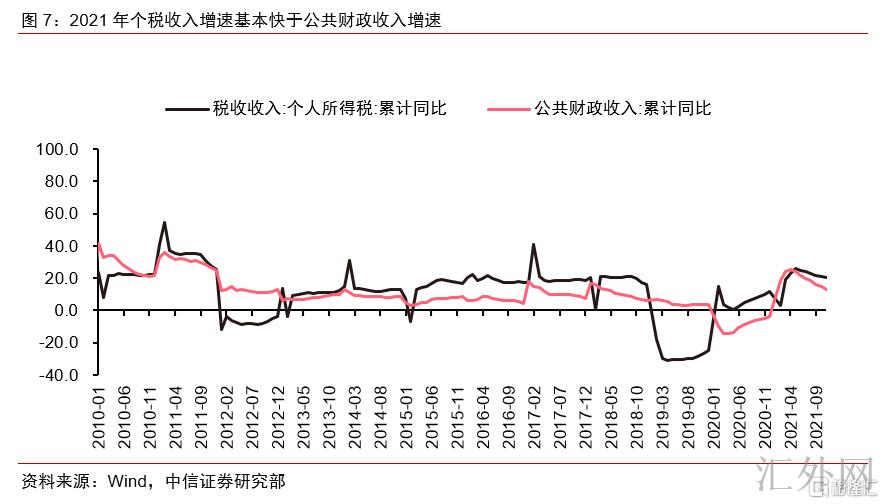

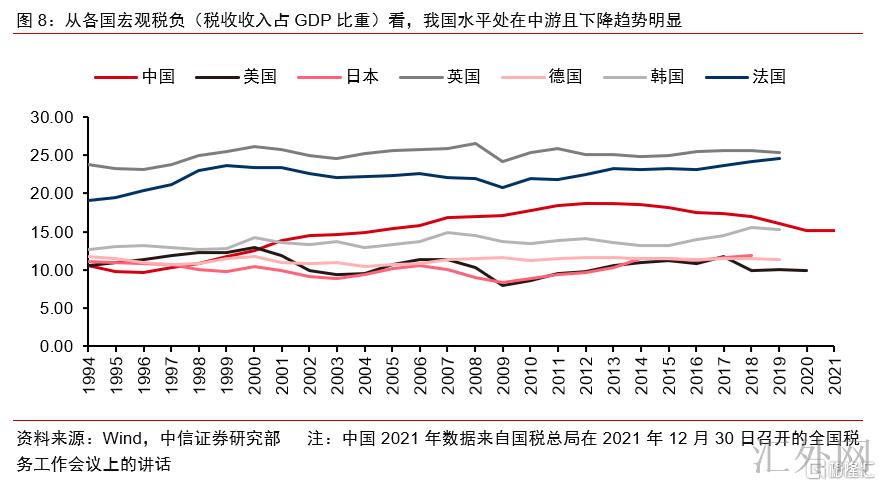

▌ 国常会决定保持实行三大个税政策,预期减免个税1100亿元,有助于刺激消费上涨。为减轻个税负担、减轻中低收入群体阻力,2021年12月29号,国务院常务会议决定年终奖单独计税保持等3项个税减免事项,预期一年可减个税1100亿元。实行个税减免政策的背景是个税收入增速较快、居民消费增速还在潜在水平下方。2020年,我国居民边际消费倾向为65.9%,对个税减免有利于提高居民可支配收入,改观个人消费水平。保持上市公司股权激励单独计税的政策,有利于激励高收入群体,促使创新科技型、“专精特新”企业发展。近年来,我国减税降费政策作为一项乐观的财政政策,强度连续较强,乐观平稳经济上涨,宏观税负由2012年的18.7%预期降到2021年的15.2%。同各国对比,我国宏观税负居于中游,且近年来的下滑趋势最为显著。

▌ RCEP开始生效,更深一步提升外贸上涨。区域全面经济伙伴关系协定(下方简称“RCEP”)涵盖包含中国以内的15个国家,RCEP成员国的人口总数、国内生产总值总范围、货物和服务的总出口、FDI等在世界的占比都是1/3附近,上述各类指标都是当前已有的自贸组织中的第一,胜过CPTPP、美墨加协定(USMCA)等。RCEP成员国中,澳大利亚和新西兰具有自然资源禀赋,东盟10国具有劳活力的资源禀赋,而日中韩三国在技术层面更具比较优势,所以成员国间资源禀赋具有层次感,有利于产业链的更深一步整合和贸易的提升。RCEP贸易协议的最大闪光点之一就是关税向下调整。依据贸易协议,最终区域内90%以上的货物贸易将逐渐达到零关税。2020年,中国对RCEP成员国的出口范围高达了7007亿美元,占中国出口总额的27%。中国从RCEP贸易伙伴的进口额高达了7779亿美元,占中国总进口的37.8%。RCEP生效后伴随境内和海外成员国的贸易壁垒更深一步向下调整,境内出口和进口企业的成本均将得到改观,有利于更深一步加强企业的竞争力。2021年,中国出口有希望达到30%附近的高上涨,市场对2022年出口增速较为忧虑。但我们觉得一面欧美等国境内需求具有韧性,且提供链困难较为复杂、减轻所需时间较长,另一面RCEP生效对出口的提升以及美国顾虑到境内的高通货膨胀原因或许会取消美中关税等均将更深一步有助于出口。由于我们觉得2022年中国出口也会保持9%附近的高景气上涨。

正文

成本阻力减轻,中下游行业利润和景气均有恢复

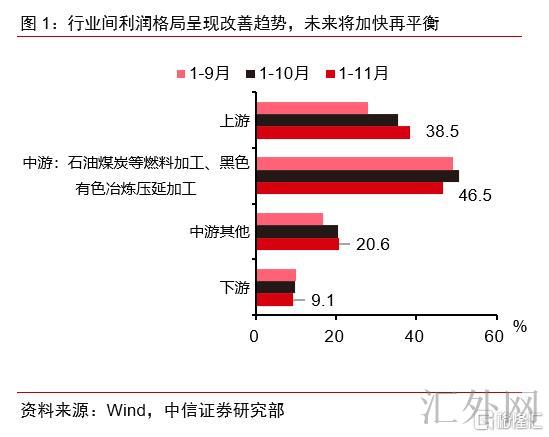

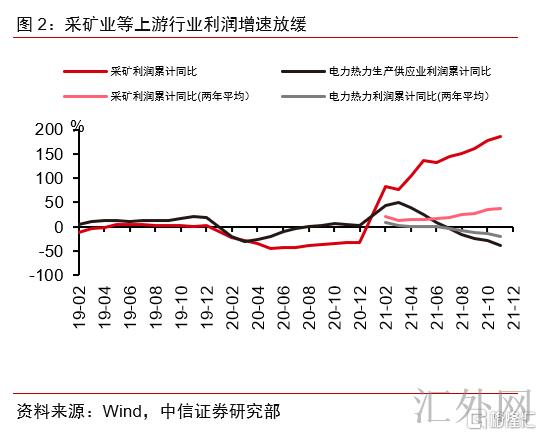

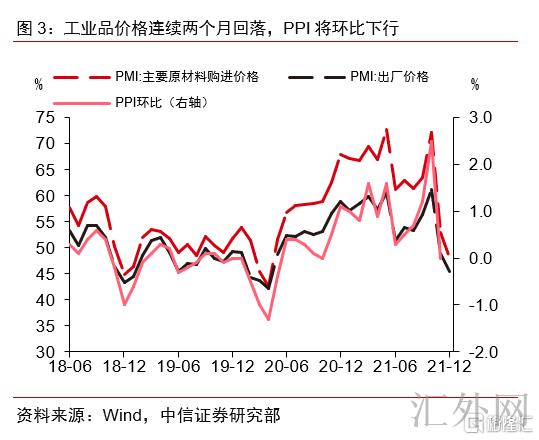

工业品价格回调,利润中枢下探。12月27号公布了1-11月份的工业企业利润报告,两年平均增速为18.9%,较1-10月减缓0.8个百分点,首要原因是11月份在“保供稳价”政策的引导下,工业品价格显现了回调。工业品价格中枢下探,引导工业企业利润中枢下探,上游行业利润上涨减缓,中下游多个行业利润增速较前值改观:比如,受益于CPI、消费额上涨,消费品制造业盈利增速大幅加速;又如,在政策引导下,高技术制造业保持景气,装备制造业利润增速持稳。预期后续伴随工业品价格的更深一步回调,上中下游之间的利润局势将加速再平衡,消费品制造业、装备制造业、民营工业企业将保持总体较高的盈利景气。

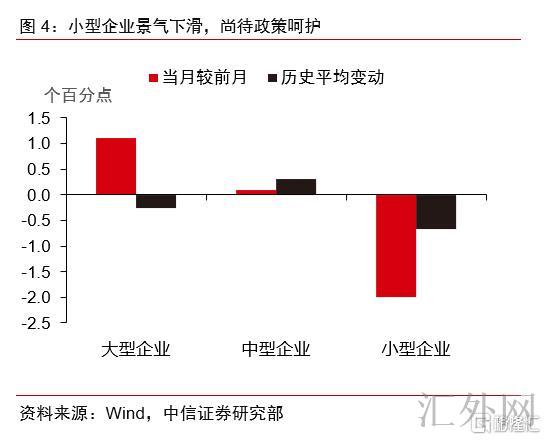

成本阻力减轻,整体制造业景气接连两个月回涨。12月31号公布了12月份的制造业采购经理指数和非制造业商务活动指数,受于成本阻力更深一步减轻,抑制工业生产的原因更深一步减缓,所以制造业PMI较前值更深一步回涨0.2个百分点到50.3%。从供需结构观察,产需指标均有改观趋势,制造业企业对将来的整体预计较为明朗积极,呈现出加速备货、主动补库的趋势,特别是高技术、装备、消费制造业等行业的景气维持在较高区间。但也应目睹,或受于短时间出口订单边际降低以及经济恢复尚不平衡,小型企业的景气再次回调至近年来较低水平,预期各层面将相继推行有助于“稳上涨”的政策,以保证经济运行在合理区间。

碳减排支持工具第一次发放,年底流动性稳定收官

中央银行发放第一批碳减排支持工具资金855亿元,已支持金融机构发放符合需求的碳减排贷款1425亿元。2021年11月8号,中国人民银行推行碳减排支持工具,形式上相似于再贷款,即金融机构向着重行业企业发放碳减排贷款后,再向人民银行申请资金支持。碳减排支持工具按贷款本金的60%供应资金支持,利率为1.75%,差于普遍中央银行货币政策工具。2021年三季度末,本外币绿色贷款余额14.78万亿元,前三季度增长2.74万亿元,月均新添3000亿元附近。然而,受于碳减排支持工具的支持规模突出“小而精”(详情可参考我们2021年11月9号公布的数据《宏观金融政策点评:碳减排支持工具落地,规模突出“小而精”》),所以支持规模较绿色贷款更聚焦。在2021年12月30号的小微企业金融服务和绿色金融新闻公布会上,中国人民银行货币政策司司长孙国峰表明,第一批碳减排支持工具资金855亿元,支持金融机构已发放符合需求的碳减排贷款1425亿元,稍低于市场预计。1425亿元的贷款共支持了2817家企业,平均每家企业得到约0.5亿贷款,单笔贷款额度并没有算大,中小型企业或许是首要发放对象。

月末中央银行加大逆回购投放,年底流动性稳定收官。这周是12月最后一周,中央银行在5个工作日的逆回购投放额分别为500亿、2000亿、2000亿、1000亿和1000亿,这周合计投放6500亿,净投放5300亿。逆回购净投放范围与前几个月对比并没有算大,但是由于12月15号全面降准0.5个百分点已经放出了1.2万亿长期资金,银行间市场流动性较为充足。月末的DR007利率稍有上涨,到2.4%附近,但在月底时点也属正常。整体来说,流动性调控操作准确灵活,年底达到稳定收官。

国常会决定保持实行三大个税政策,预期可减免个税1100亿元,有助于刺激消费上涨

为减轻个税负担、减轻中低收入群体阻力,2021年12月29号,国务院常务会议就个税减免决定3件事项。(1)面向“中等收入”群体红包。会议决定“将全年一次性奖金不并入当月薪资薪金所得、实行按月换算税率单独计税的政策,保持到2023年末”。“单独计税”即奖金收入除以12个月得到的数额,依照月度税率表来确定适用税率和速算扣除数。依照2018年个税改革的安排,原先年终奖单独计税的优惠政策在2021年年末到期。本轮续期两年,首要有助于中等收入群体。比如,对于差不多薪资应纳税所得额15万元、年终奖3万元的劳动者,按单独计税可增长可支配收入约5000元。适合注意的是,我国需求缴纳个税的群体,即月均薪资5000元以上的群体,在获取薪资人口中占比约1/7,比例总体较低。(2)面向“中低收入”群体红包。“持续对年收入不胜过12万元且需补税,或年度汇算补税额不胜过400元的免予补税,政策保持到2023年末”。简来说之,对于年收入12万元在内的中低收入群体,不再存在补税的阻力。(3)面向“高收入”群体红包。“将上市公司股权激励单独计税的政策,保持到2022年末”。该举措减弱了股权激励收入的税负,有利于激励高收入群体,支持企业留住人才、用好人才,尤其是促使创新科技型、“专精特新”企业发展。

上述三项个税减免举措,预期一年可减个税1100亿元,有希望助推居民消费复苏。实行个税减免政策的背景,一是个税收入增速较快,2021年前11个月,全国一般预算收入同比上涨12.8%,而受于薪资薪金平稳上涨、股权等财产转让收入较快上涨,个人所得税同比增速达20.3%,领跑税收收入。二是居民消费增速还在潜在水平下方,2021年11月消费两年平均增速为4.4%,差于流行病前约8%的水准。2020年,我国居民边际消费倾向为65.9%,对个税减免有利于提高居民可支配收入,改观居民消费水平。

从总的税收看,我国减税降费政策作为一项乐观的财政政策且强度连续较强,有利于平稳经济上涨。“十三五”阶段,我国减税降费的强度持续加大,依据国税总局报告,2016—2020年新添的减税降费总计约7.6万亿元,其中2019、2020年都胜过2万亿元,2021年减税降费范围约1万亿元,这动员我国宏观税负(税收收入占经济总量的比重)趋势性下滑,由2012年的18.7%预期降到2021年的15.2%附近。同各国对比,我国宏观税负居于中游,且近年来的下滑趋势最为显著。

RCEP开始生效,更深一步提升外贸上涨

RCEP将在1月1号起在10个成员境内生效,RCEP是目前世界范围最大的区域自由贸易协定。区域全面经济伙伴关系协定(下方简称“RCEP”)历经了8年的协商,于2020年11月15号正式签署,标志着世界范围最大的自由贸易协定正式促成。RCEP涵盖包含中国以内的15个国家,2019年RCEP15个成员国涵盖世界约23亿人口,占世界总人口的30%;国内生产总值总和约为29.4万亿美元,在世界经济中占比约为29%。区域内货物和服务的总出口范围在世界出口中占比29%,进口范围占比25%,FDI在世界占比27%, RCEP的上述各类指标都是当前已有的自贸组织中的第一,胜过CPTPP、美墨加协定(USMCA)等。在RCEP的国家里,中国在经济体量、人口总数以及贸易有关的指标层面的奉献最大。最近东盟秘书处公布通告,宣称文莱、柬埔寨、老挝、新加坡、泰国、越南等6个东盟成员国和中国、日本、新西兰、澳大利亚等4个非东盟成员国已正式提交核准书,依据协定限定,RCEP已于2022年1月1号对上述十国开始生效。预期余下5个成员国还将增速跟进,达到RCEP全域内生效。

RCEP成员国资源禀赋具有层次感,首要聚焦货物贸易和产业链更深一步整合提高。RCEP成员国中,澳大利亚和新西兰具有自然资源禀赋,东盟10国具有劳活力的资源禀赋,而日中韩三国在技术层面更具比较优势,所以成员国间资源禀赋具有层次感,有利于产业链的更深一步整合和贸易的提升。RCEP贸易协议的最大闪光点之一就是关税向下调整。依据贸易协议,各国均需给出将来年份中关税壁垒的向下调整情形,最终区域内90%以上的货物贸易将逐渐达到零关税。依据各国关税减让表整理测算,RCEP中马来西亚、泰国降税程度最大,第一年降税程度均在8%以上,最终降税程度均在12%以上。但这和两国的基准税率原先就处在较高水平有一定关系。据我们测算,二者的基准税率在所有国家里也处在首位,均在13%以上。日中韩降税程度中等,其中中国第一年降税程度达5.44%,最终降税程度达9.27%,降税强度在三个国家里最高,日本其次,韩国最低。新西兰和文莱降税程度最低,第一年降税程度分为别0.45%和0.03%,最终降税程度分别为1.73%和0.97%,但这也和两国关税本来就低有较关口系,两国基准关税分别为2.26%和1.11%。另外,缅甸尽管基准关税为6.76%,但降税强度也很小,第一年仅降税0.94%,最终降税4.2%。缅甸、老挝在RCEP中均由于经济发展水平总体较低可以执行过渡性政策,享有优惠待遇。

RCEP有利于减弱我国进出口企业成本,加强企业竞争力,预期2022年外贸也会保持高景气上涨。2020年,中国对RCEP成员国的出口范围高达了7007亿美元,占中国出口总额的27%。中国从RCEP贸易伙伴的进口额高达了7779亿美元,占中国总进口的37.8%。RCEP生效后伴随境内和海外成员国的贸易壁垒更深一步向下调整,境内出口和进口企业的成本均将得到改观,有利于更深一步加强企业的竞争力。2021年,中国出口有希望达到30%附近的高上涨,市场对2022年出口增速较为忧虑。但我们觉得一面欧美等国境内需求具有韧性,且提供链困难较为复杂、减轻所需时间较长,另一面RCEP生效对出口的提升以及美国顾虑到境内的高通货膨胀原因或许会取消美中关税等均将更深一步有助于出口。由于我们觉得2022年中国出口也会保持9%附近的高景气上涨。