导读

5月9号,中国人民银行公布2022年第一季度中国货币政策实施数据,在保持4.29政治局会议定调的基础上,又放出了一部分新的信号。

核心看法

第一,外部首要面对地缘政治矛盾加重、首要发达经济体加速缩紧货币政策的风险。海外通货膨胀在乌克兰危机环境下加重,大宗商品涨价、提供链运作阻滞加大,或致使高通货膨胀连续更久,从而牵累世界经济恢复。首要发达经济体特别是美联储加速缩紧货币政策,驱使美中利差发生倒挂,短时间内程度或更深一步加强,对于资本外流、人民汇率贬值等施加了额外阻力。

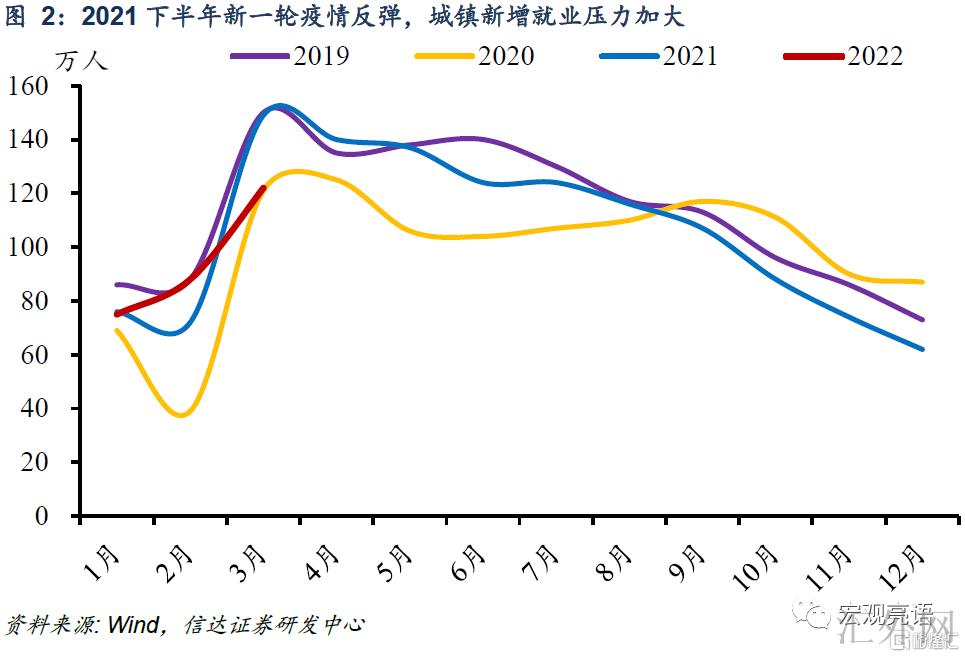

第二,内部经济阻力更深一步加大,下阶段政策着重支企稳上涨、稳就业、稳物价。稳上涨对应流行病对经济打击加大,稳上涨强度需求更深一步提高;稳就业被摆在突出位置,对应新一次流行病打击下城镇新添就业遇阻,失业率击穿5.5%,夏季毕业生范围超千万;稳物价对应乌克兰危机下,世界粮食价格和能源价格的上涨阻力。

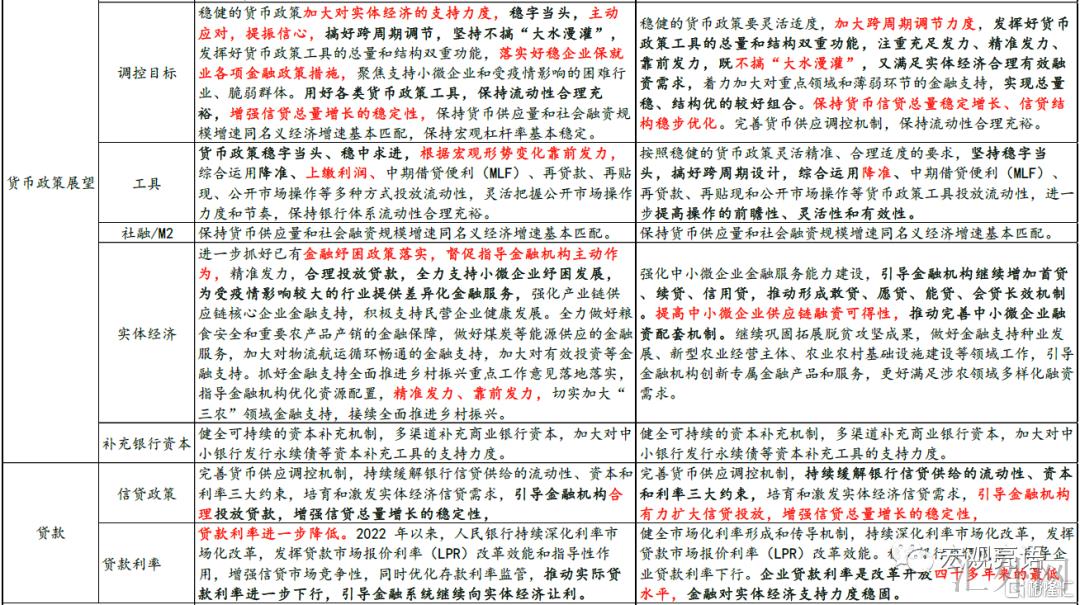

第三,坚持不搞“大水漫灌”,发挥好货币政策工具的总量和结构双重功能。一季度中央银行主动运动降准、上缴利润等政策工具,差不多处理全年流动性空缺,为平稳宏观经济大盘给予了适宜的流动性环境。将来经济稳健恢复情形下,再降准空间较小;若经济复苏差于预计,不消除中央银行通过再降准提升市场的信心。结构工具上,中央银行再贷款工具频出,准确发力态势不变。

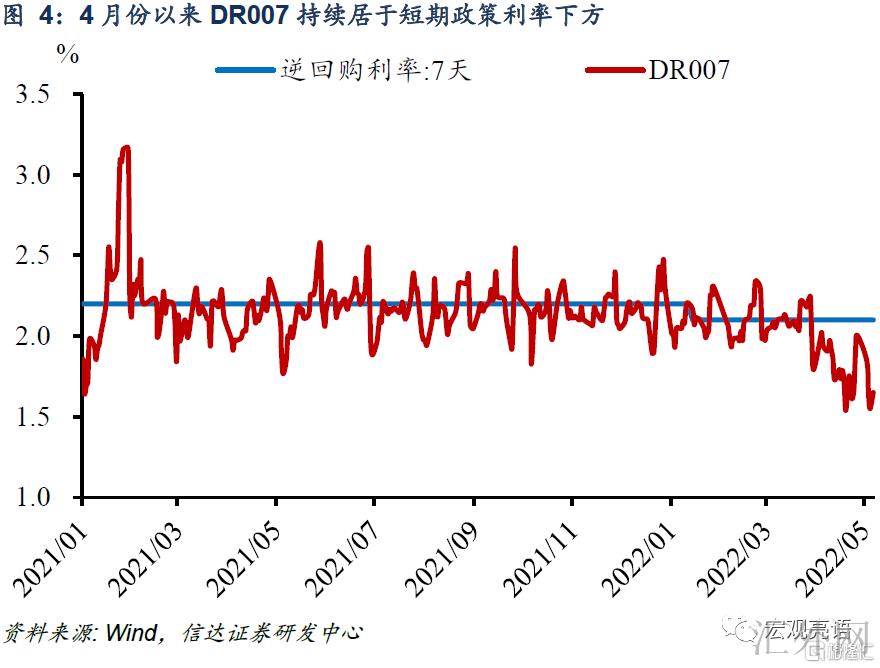

第四,中央银行上缴结存利润连续对流动性形成补充,预期短时间内流动性将保持稳中偏松。Q1超储率好于去年同期,4月迄今DR007连续位于短时间政策利率以下,银行系统流动性稳中偏松。伴随中央银行持续上缴结存利润,预期流动性稳中偏松的局势将保持。

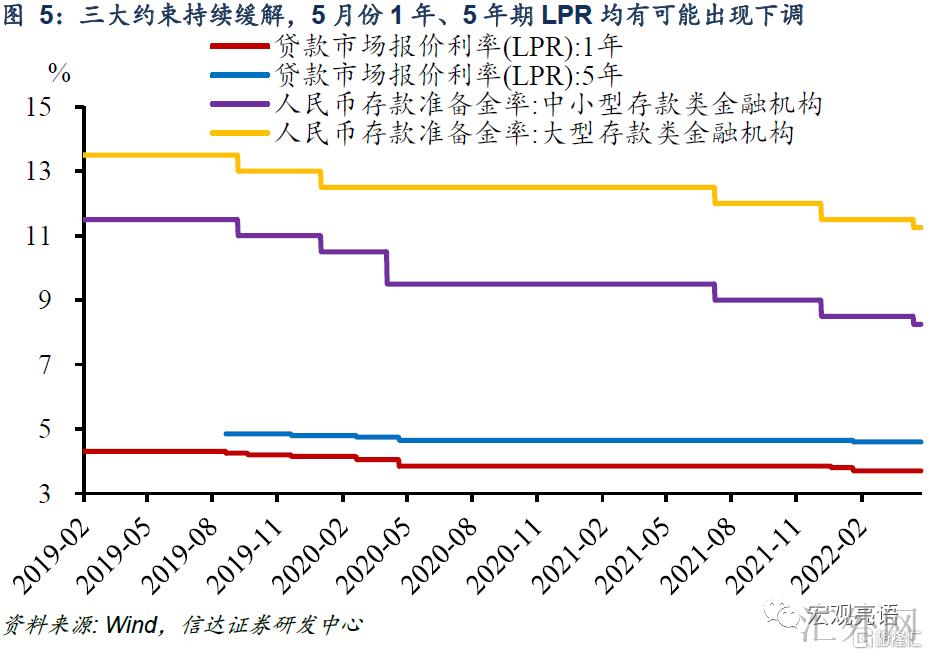

第五,银行信贷供给的流动性、资本和利率三大概束连续减轻,1、5年期LPR均有向下调整空间。中央银行一是综合运用多类货币政策工具,维持流动性合理充足,减轻流动性约束。二是每月平稳开展CBS操作,通过永续债助推银行补充资本,同期激励大行减弱拨备覆盖率,减轻资本约束。三是“建立存款利率市场化调动机制”,推动存款加权平均利率下滑10个基点。伴随三大概束不同程度减轻,银行有足够空间助推LPR更深一步向下调整。

第六,目前时点起步存款利率改革,短时间服务于稳上涨、促实业。往深层看,是结束利率双轨制、完善中央银行调控框架的核心一环。存款利率市场化调动机制一是以10年期国债收益率为参考,助推存款基准利率与市场利率“两轨并一轨”。二是以1年期LPR为参考,致使银行负债成本与资产收益相匹配,存款利率受政策利率传播愈加畅通。这样一来,中央银行市场化利率形成和传播机制更深一步完善,存款利率与LPR相互牵引联动,货币政策传播效率显著提升。

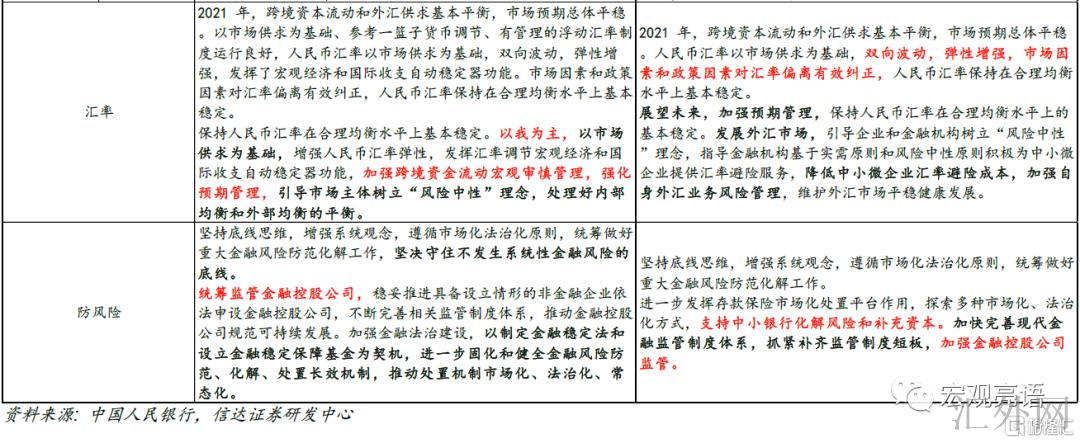

第七,汇率仍“以我为主”,中央银行或再次动用稳汇率政策工具。以往几周人民币汇率显现了迅速贬值现象,中央银行定调不变,一面体现了稳上涨优先的政策定调,中央银行将持续维持货币政策独立性。另一面,中央银行不将对人民币汇率大幅贬值、迅速贬值坐视不管,将来将“增强跨境资金流动宏观审慎管理,加深预计管理,处理好内部均衡和外部均衡的平衡”,或再次动用稳汇率政策工具。

第八,“房住不炒”风格不变,但支持因城施策、加大住房租赁金融支持强度,更深一步放松地产调控政策将水到渠成。在4.29政治局会议定调的基础上,中央银行更深一步提议加大住房租赁金融支持强度,维护住房消费者合法权益”、“稳妥实行房地产金融审慎管理制度”等,传递出乐观的稳地产立场。5月6号中央银行披露2022Q1贷款投向报告,其中房地产贷款增速6.38%,较上年底边际回涨。

风险原因:流行病再次变糟,政策推动差于预计。

正文

一、Q1货币政策实施数据放出了哪些信号?

第一,外部首要面对地缘政治矛盾加重、首要发达经济体加速缩紧货币政策的风险。中央银行在此之前关注的海外通货膨胀和首要发达经济体宏观政策倒向风险,均已造成本质性改变。海外通货膨胀在乌克兰危机环境下加重,能源、金属等大宗商品价格显著上升,贸易往来及提供链运作阻滞加大,或致使高通货膨胀连续更久,从而牵累世界经济恢复。IMF在4月份将世界经济增速预期向下调整0.8个百分点到3.6%。首要发达经济体加速缩紧货币政策,特别是美联储持续走在史诗级加息的路上,美中利差发生倒挂,短时间内程度或更深一步加强,对于资本外流、人民汇率贬值等施加了更多的阻力。

第二,内部经济阻力更深一步加大,下阶段政策着重支企稳上涨、稳就业、稳物价。中央银行保持了4.29政治局会议“我国经济发展环境的复杂性、严峻性、未知性上涨”的表述,证实了流行病和乌克兰危机环境下,境内经济阻力更深一步加大。“三稳”中,稳上涨对应流行病对经济打击加大,稳上涨强度需求更深一步提高;稳就业被摆在突出位置,对应新一次流行病打击下城镇新添就业遇阻,失业率击穿5.5%的红线,保就业阻力加大;稳物价对应乌克兰危机下,世界粮食价格和能源价格的上涨阻力,针对粮食安全、重要农产品产销和煤炭等能源提供,中央银行将做好金融保障服务,包含增长1000亿煤炭再贷款,新提议“适时增长支农支小再贷款额度”等。

第三,坚持不搞“大水漫灌”,发挥好货币政策工具的总量和结构双重功能。今年迄今,中央银行主动作为、靠前发力,为平稳宏观经济大盘给予了适宜的流动性环境。总量上Q1新添人民币贷款达到同比多增,社融增速升到10.6%;结构上全力支持小微企业纾困,为流行病影响较大行业供应差距化金融服务,为粮食、能源保供供应金融保障,加大对有效投资等的金融支持。坚持不搞“大水漫灌”的政策风格较上一季度保持不变,中央银行最近通过降准和上缴利润已差不多处理全年流动性空缺。将来经济稳健恢复情形下,再降准空间较小;若经济复苏差于预计,不消除中央银行通过再降准提升市场的信心。结构工具上,最近中央银行再贷款工具频出,准确发力态势不变。

第四,中央银行上缴结存利润连续对流动性形成补充,预期短时间内流动性将保持稳中偏松。3月底超储率为1.7%,较上年同期高0.1个百分点,4月份以来,DR007连续位于短时间政策利率以下,反应出银行系统流动性稳中偏松。中央银行通过降准、上缴利润、MLF、再贷款等政策工具有效补充了流动性。5月10号中央银行国库局局长董化杰表明“2022年已上缴结存利润8000亿元,相当于降准0.4个百分点”。伴随中央银行持续上缴结存利润,预期流动性稳中偏松的局势将保持。

第五,银行信贷供给的流动性、资本和利率三大概束连续减轻,1年、5年期LPR均有向下调整空间。一季度以来,中央银行一是综合运用多类货币政策工具,维持流动性合理充足,减轻了流动性约束。二是以每月一次的频率平稳开展CBS操作,以永续债为击穿口助推银行补充资本,同期激励大型银行减弱拨备覆盖率,减轻了资本约束。三是“建立存款利率市场化调动机制”,推动存款利率更深一步市场化,4月最后一周(4.25-5.1),全国金融机构新发生存款加权平均利率为2.37%,较前一周下滑10个基点。至此,银行面对的流动性、资本、利率三大概束均有不同程度减轻,存在足够空间助推LPR更深一步向下调整。

第六,目前时点起步存款利率改革,短时间服务于稳上涨、促实业。往深层看,是结束利率双轨制、完善中央银行调控框架的核心一环。目前,稳上涨是中央银行的首要政策计划,中央银行意在减弱企业综合融资成本,支持实体经济。现行利率传播机制下,贷款利率锚定LPR,中央银行引导LPR下探最直接的手段是降息(MLF利率)。汇率、美中利差等一连串原因约束下,中央银行降息受限,须通过其余渠道引导LPR向下调整,这一渠道就是“存款利率市场化调动机制”。

该机制一是以10年期国债收益率为参考,助推存款基准利率与市场利率“两轨并一轨”。从机制向上瞧,当国债利率较低时,对应银行间流动性较充足,银行高息揽储动机减弱,存款利率有向下调整空间,反之则反。二是以1年期LPR为参考,致使银行负债成本与资产收益相匹配,同期受政策利率传播更畅通。这样一来,中央银行市场化利率形成和传播机制更深一步完善,存款利率与LPR相互牵引联动,货币政策传播效率显著提升。

第七,汇率仍“以我为主”,中央银行或再次动用稳汇率政策工具。以往几周人民币汇率显现了迅速贬值现象,5月9号在岸即期汇率击穿6.7的转折点位。Q1数据中,中央银行有关汇率的定调依然是“以我为主”,一面这符合中国将稳上涨放在首位的政策风格,中央银行将持续维持货币政策独立性,为境内经济上涨创造宽松空间。另一面,中央银行不将对人民币汇率大幅贬值、迅速贬值坐视不管,下一阶段将“增强跨境资金流动宏观审慎管理,加深预计管理,处理好内部均衡和外部均衡的平衡”,或在向下调整外汇存准率后,再次动用其余稳汇率政策工具。

第八,“房住不炒”风格不变,但支持因城施策、加大住房租赁金融支持强度,更深一步放松地产调控政策将水到渠成。房地产业事关宏观经济平稳大局,出于稳上涨、稳就业和稳信贷等斟酌,都需求稳住房地产产业链。4.29政治局会议提议“支持多地从当地事实出发完善房地产政策,支持刚性和改观性住房需求,促使房地产市场稳定健康发展”,在这一基础上,中央银行更深一步提议“加大住房租赁金融支持强度,维护住房消费者合法权益”、“稳妥实行房地产金融审慎管理制度”等,传递出乐观的稳地产立场。5月6号中央银行披露2022Q1贷款投向报告,其中房地产贷款增速6.38%,较上年底边际回涨。

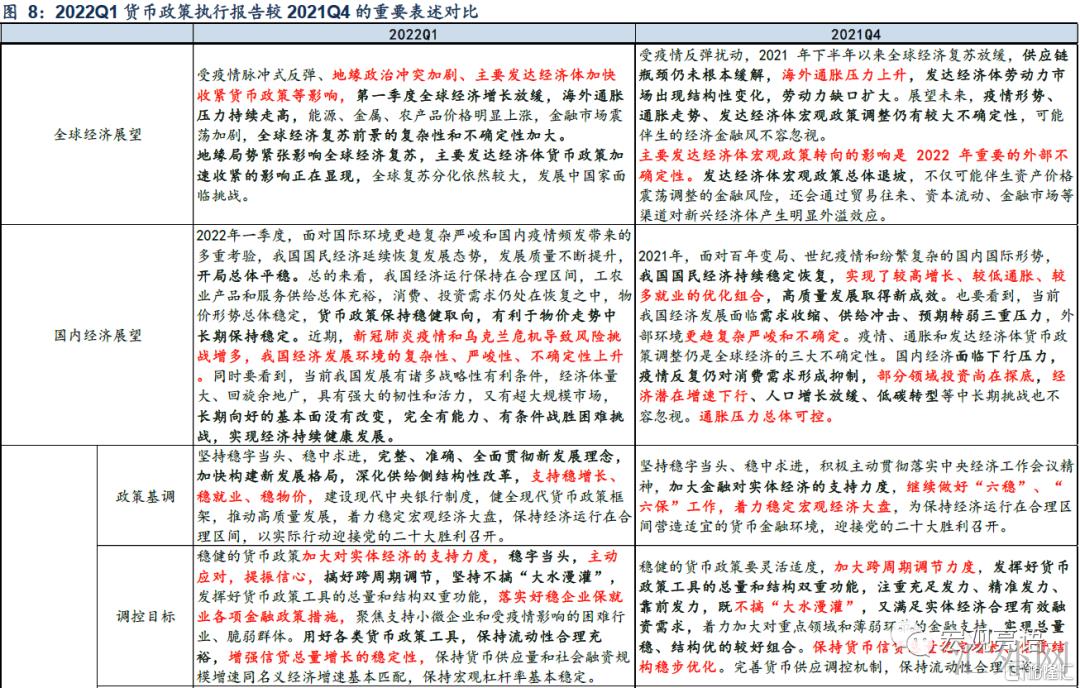

二、Q1货币政策实施数据表述改变汇总

风险原因:流行病再次变糟,政策推动差于预计。