2021年12月31号,人民银行公布《宏观审慎政策指示(试行)》(下方简称“《指示》”),就人民银行实施宏观审慎政策的框架,具体工具及其运用方法等执行了清晰。

《指示》的公布确立了我国宏观审慎政策框架,赋予了人民银行施行宏观审慎政策管理的主职能,并清晰了我国宏观审慎政策的工具箱,体系细化了人民银行货币政策和宏观审慎的“双支柱”监管框架。

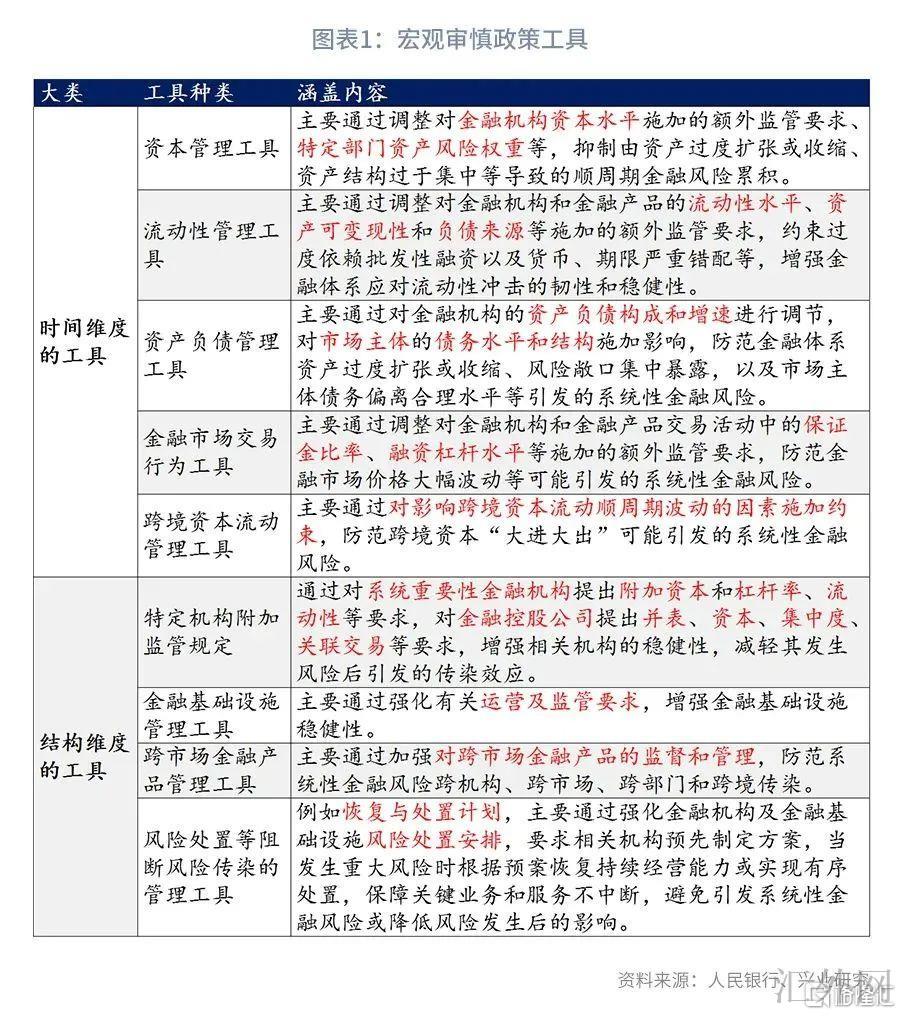

《指示》清晰表示,宏观审慎政策工具的作用在于“防范金融系统的整体风险”,其差不多属性为“宏观、逆周期、防传染”。从防范风险的目的来说,宏观审慎政策工具可分为时间的维度工具(逆周期调控)和结构维度的工具(防范金融风险传染)。

在时间维度的工具中,其资本管理工具层面,除了逆周期资本缓冲等资本水平工具外,也会特定部门资产风险权重等具有针对性的结构性政策工具纳入其中,期望达到靶向医治、准确拆弹;其资产负债管理工具层面,除了对金融机构的直接影响外,也会运用的外延拓展到了非金融企业等市场主体的债务水平和债务结构上。另外,该类工具还包含金融市场交易举动工具和跨境资本流动管理工具。

在结构维度的工具中,包含特定机构(体系重要性金融机构、金控公司)的附加监管限定、金融基础设施管理工具、跨市场金融产品管理工具、风险处置等阻断风险传染的工具等。除了《指示》中清晰的有关工具,人民银行将来还可依据具体情形创设新的宏观审慎政策工具。

《指示》清晰了宏观审慎工具启用的标准,既包含了刷新有关阈值,也包含人民银行在综合评估后直接启用。另外,将来引导类宏观审慎政策工具的引入,将代表着中央银行通过各种数据和新闻公布将对外沟通的重要性也将有所提高。

事件:

2021年12月31号,人民银行公布《宏观审慎政策指示(试行)》[1](下方简称“《指示》”),就人民银行实施宏观审慎政策的框架,具体工具及其运用方法等执行了清晰。

点评:

2008年世界金融危机后面,为了防范消解体系性金融风险,各首要经济体逐渐开始重视宏观审慎政策工具的运用,并逐渐创设和发展了多样的宏观审慎政策工具。人民银行亦在2016年将我国的有关机制升级为宏观审慎评估系统(MPA)。在此之前,我们曾在2017年公布数据《宏观审慎工具知多少》[2]梳理了环球上常见的宏观审慎监管工具。

此次《指示》公布确立了我国宏观审慎政策框架,赋予了人民银行施行宏观审慎政策管理的主职能,并清晰了我国宏观审慎政策的工具箱,体系细化了人民银行货币政策和宏观审慎的“双支柱”监管框架。将来,人民银行将可依照《指示》,监测、评估我国的体系性金融风险水平,并运用各类宏观政策审慎工具对金融机构施加监管举措,防范消解潜在金融风险。

一、宏观审慎政策工具有哪些?

《指示》清晰表示,宏观审慎政策工具的作用在于“防范金融系统的整体风险”,其差不多属性为“宏观、逆周期、防传染”。具体来说,《指示》中所列的各种宏观审慎政策工具可以依据逆周期和防传染两个目的分为“时间维度的工具”和“结构维度的工具”。

第一,是时间维度的工具。《指示》清晰:“时间维度的工具用于逆周期调节,平滑金融系统的顺周期震荡。”具体来说时间维度的工具可以分为下方几个大类:

一是资本管理工具。首要对金融机构资本水平、特定部门资产风险权重等执行调动,进而避免银行或金融机构资产结构过于集中等致使顺周期金融风险累积。这类工具中最为典型的就是逆周期资本缓冲工具,该工具旨在金融机构信贷投放过热的期间,对金融机构设置更好的资本足够率需求,进而制约金融机构的顺周期。2020年9月30号,人民银行、银保监会公布《有关建立逆周期资本缓冲机制的通告》,正式在我国设立了逆周期资本缓冲机制。应该表示的是,从环球上来说,为了更准确的防范消解金融风险,部分国家或地区还设置了部门逆周期资本缓冲(Sectoral Countercyclical Buffer)工具,进而在某个特定行业(比如房地产)信贷迅速上涨时,可以准确开展调控,同期避免对其余行业的贷款产生冲击。这一工具与《指示》中所表示的对特定部门资产风险权重执行调动有着异曲同工的效果。从事实操作上来说,当特定部门信贷投放过热时,监管部门可以调增特定部门资产风险权重,进而约束银行对该部门的信贷投放;而当该部门信贷投放的热度回到正常后,监管部门则可以将该部门资产风险权重调归正常。应该表示的是,《指示》将压抑资产过分缩减所致使的顺周期风险也纳入了资本管理工具运用的范畴之列,所以当金融机构资产过分缩减时,监管部门或也将可以临时性调降特定部门资产风险权重,来防范潜在金融风险。

二是流动性工具。其制约的指标首要包含金融机构的流动性水平、资产可变现性和负债来源等。在此之前,在微观审慎监管方面,监管部门已经出台了《商业银行流动性风险管理办法》,其中设置了LCR、NSFR、流动性比例、流动性匹配率、优质流动性资产足够率等有关流动性指标。适合注意的是,在这些传统指标之外,《指示》会对负债来源的监管需求清晰为宏观审慎管理工具的一种类别。此前,监管部门曾设置了同业负债不得胜过银行总负债三分之一的需求。

三是资产负债管理工具。该工具将首要就金融机构资产和负债的组成和增速、市场主体的债务水平和结构执行调节或施加影响。不同于其余宏观审慎政策工具首要聚焦于对金融机构的管理,该工具将管理的边界延伸到了其余市场主体的债务水平和结构上。尽管人民银行等金融监管部门很难直接对非金融企业的资产负债结构执行干预,但是金融监管部门可以通过指导、约束金融机构对特定非金融融企业的贷款投放、证券买入等方式来间接约束非金融企业的融资,进而可以同期防范金融机构与非金融企业或许造成的潜在体系性金融风险。

四是金融市场交易举动工具。该工具首要通过对金融交易中的保证金比率、融资杠杆水平等施加额外监管需求来高达逆周期调控的目的。比如,当金融衍生品市场交易过热时,监管部门可以通过提高衍生品保证金需求的方式来控制金融机构衍生品交易的总范围。又如,当金融市场中资管产品杠杆水平过高时,监管部门也可以对有关资管产品的杠杆率水平施加之限的需求。

五是跨境资本流动管理工具。此前,人民银行、外汇局等已多次运用了对跨境资本流动管理的宏观审慎政策工具,来防范跨境资本的“大进大出”。

第二,是结构维度的工具。《指示》清晰:“结构维度的工具,通过提升对金融系统核心节点的监管需求,防范体系性金融风险跨机构、跨市场、跨部门和跨境传染”。

一是特定机构附加监管限定。特定机构首要指的是体系重要性金融机构和金融控股公司。目前,环球上对于体系重要性金融机构的附加监管需求首要集中于银行和保险机构,对于其余具有体系重要性的金融机构或金融中介(如资管产品)的附加监管需求还在更深一步探索。在此之前我国已逐渐构建起类体系重要性银行的监管框架,将来恐会更深一步完善体系重要性保险公司的监管需求。而对于金融控股公司,将来人民银行等或也将于《金融控股公司监督管理试行办法》的基础上,更深一步细化对金控公司的并表、资本、集中度、关联交易需求。

二是金融基础设施管理工具。金融基础设施的稳健关系到整个国家甚至世界金融系统的平稳。以金融市场基础设施为例,在此之前环球监管组织曾出台了《金融市场基础设施原则》(PFMI)就支付体系(Payment System)、中央证券存托管(CSD)、中央对手方(CCP)、证券结算体系(SSS)、交易数据库(TR)等的经营稳健指标执行了清晰需求,进而保证在单个金融机构显现风险时,有关金融风险很难在整个金融系统内蔓延。

三是跨市场金融产品管理工具。该工具的目的首要在于增强跨市场产品的监管需求,进而避免金融风险跨市场传播。

四是风险处置等阻断风险传染的管理工具。该类工具将首要为事前策划的复苏与处置规划,以便在单个金融机构显现风险事件时及时开展处置,防范该机构的单点失效事件(Single Point Failure)传染蔓延。

适合注意的是,《指示》表示:“依据体系性金融风险的来源和表现,由宏观审慎管理领头部门会同有关部门开发新的宏观审慎政策工具。”这代表着,除了上述提到的各种宏观审慎政策工具,将来人民银行还会依据我国金融系统和金融市场的改变,适时创设新的宏观审慎政策工具。

除此之外,依据对2020年3月冠状流行病致使金融市场震荡的归纳,最近金融平稳理事会(FSB)亦在着手研究策划对于非银金融中介(Non-bank financial intermediation)策划宏观审慎政策工具框架。

二、如何运用宏观审慎政策工具?

《指示》清晰了宏观审慎工具启用的标准,既包含了刷新有关阈值,也包含人民银行在综合评估后直接启用的方式。《指示》表示:“当隐藏的体系性金融风险已刷新启用宏观审慎政策工具阈值时,宏观审慎管理领头部门会同有关部门结合监管分析,适时启用应付体系性金融风险的宏观审慎政策工具。在风险未刷新启用宏观审慎政策工具阈值时,宏观审慎管理领头部门会同有关部门通过综合分析评估,觉得或许显现体系性金融风险时,也可基于监管分析启用宏观审慎政策工具。”这代表着在人民银行将来策划的宏观审慎政策工具有关细则中,将令清晰有关工具启用的阈值。然而,当面对特定金融风险事件时,人民银行也将可以临时相机选择启用宏观审慎政策工具,来防范金融风险的蔓延。而在启用宏观审慎政策工具后,人民银行等监管部门也会依据事实实行情形对启用效果执行校准,而且在合适的时间对工具执行调动和撤出。

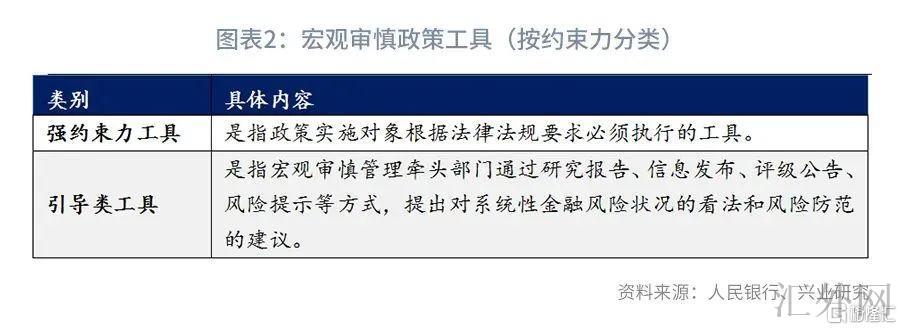

适合注意的是,《指示》将宏观审慎工具分为了强约束力工具和引导类工具,其中引导类工具恐会更深一步提高中央银行对外沟通的重要性。强约束力工具是指“政策实行对象依据法律法规需求务必实施的工具”,这涵盖了上文所述的资本、流动性、资产负债管理等一连串工具。所谓引导类工具指的是“宏观审慎管理领头部门通过研究数据、信息公布、评级声明、风险提示灯方式,提议对体系性金融风险情况的观点和风险防范推荐”。这代表着,将来人民银行等实行宏观审慎政策工具不一定会采取硬性的监管指标需求等方式,也或许采取在公开公布的《金融平稳数据》《货币政策实施数据》及有关研究数据中做出提示或政策推荐,甚至是在新闻公布会中执行讲话的方式来引导市场预计。自此,将来人民银行对外沟通的内容重要性也将上涨,市场对于其的关注度还将相应提高。