中国人民银行授权全国银行间同业拆借中心发布,2021年12月20号贷款市场报价利率(LPR)为:1年期LPR为3.8%,5年期以上LPR为4.65%。与11月对比,1年期LPR报价向下调整5BP,5年期LPR报价不变。

向下调整LPR的政策逻辑:银行让利实体经济

在最近的中央经济工作会议中,高层第一次以“需求缩减(国内生产总值增速下探)、供给打击(生产价格指数 冲顶)、预计走弱(明年上半年地产和出口或许双双下探)”三重阻力描述目前经济事态,我们理解这是由于明年上半年经济下探阻力较大。在此环境下,各部委密集传达学习工作会议精神。比如,人民银行于12月13号人民银行党委召开扩大会议,传达学习中央经济工作会议精神,研究部署贯彻落实工作。其中提及“连续放出贷款市场报价利率改革潜力,促使企业综合融资成本稳中有降”,此次LPR的向下调整可以理解为上述会议精神的政策落地。

(一)单独向下调整LPR的逻辑:银行让利实体经济

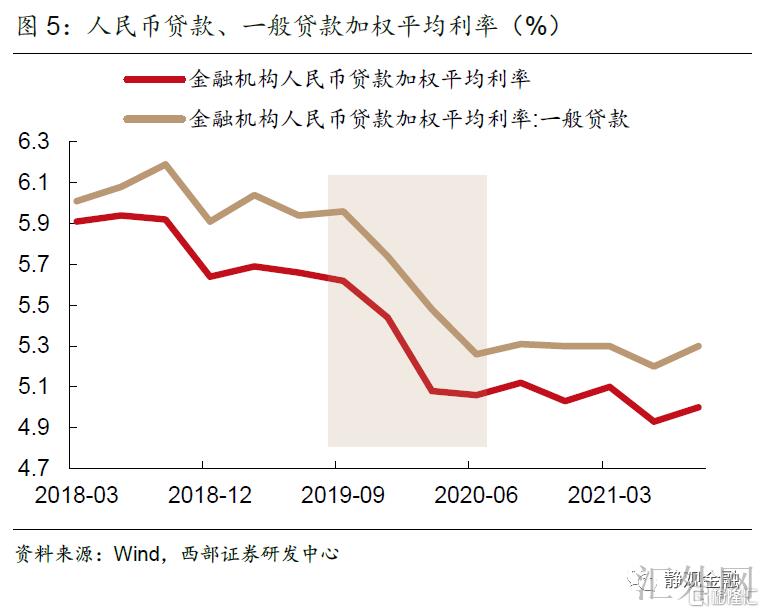

2019年8月17号,中央银行推行LPR改革。新的LPR形成机制中,1年期的LPR报价是基于1年期的MLF利率加之风险溢价、报价行本身资金成本等原因加点报价造成的。也就是说在MLF利率没有改变的情形下,银行可以通过压降加点程度的方式向下调整LPR报价。诚然这是通过银行让利实体经济达到的。我们目睹近期半年内,人民银行一直在通过各类方式帮助商业银行减弱负债成本。比如,今年6月商业银行调动存款利率自律上限确定方式,由“基准利率*倍数”改为“基准利率+基点”,长端存款利率广泛下滑;7月和12月两次全面降准0.5个百分点,总计为银行节约每年330亿元的成本;最近又向下调整支农、支小再贷款利率,此举在微观机制上会放大每一笔贷款对于银行的息差,增长银行的收益,为银行后续持续让利实体经济放大空间。同期,五年期LPR报价并没有调动,这代表着地产需求端的政策临时没有改变。

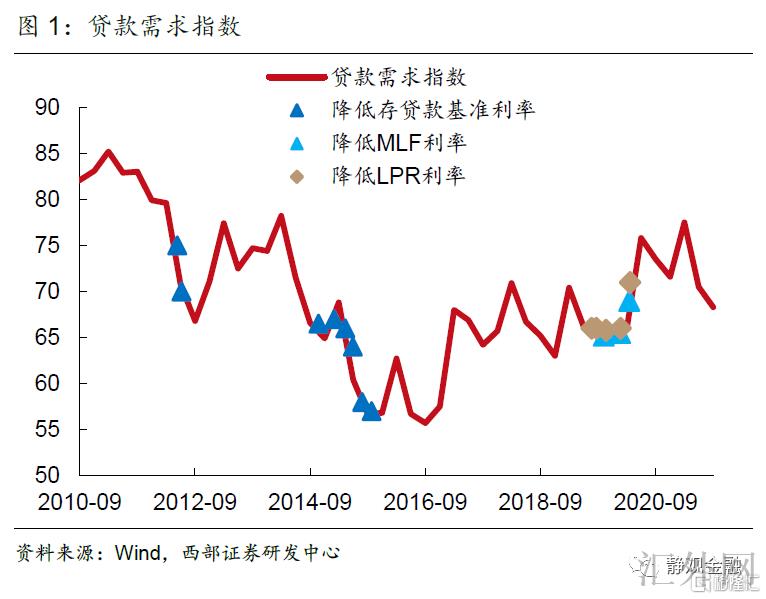

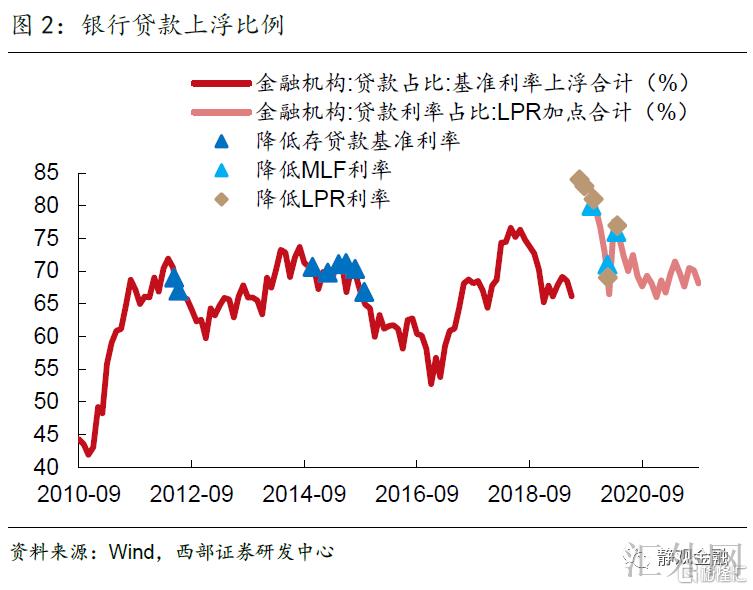

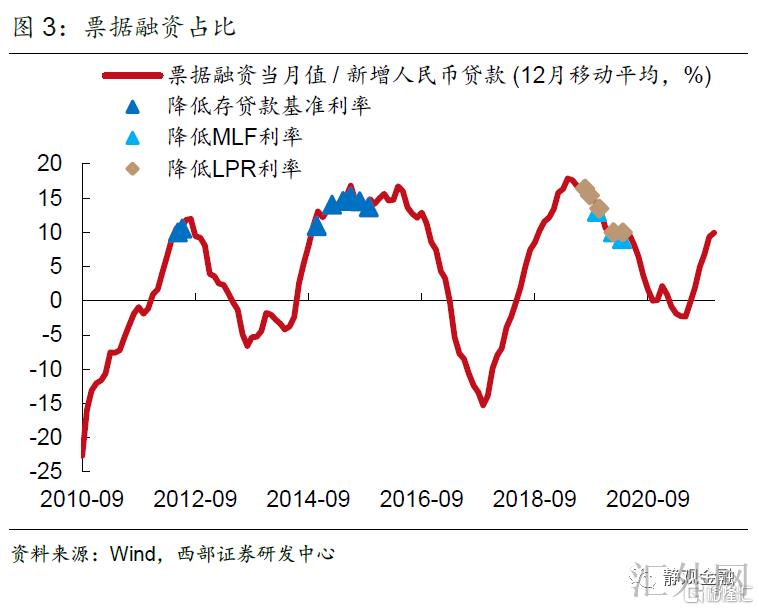

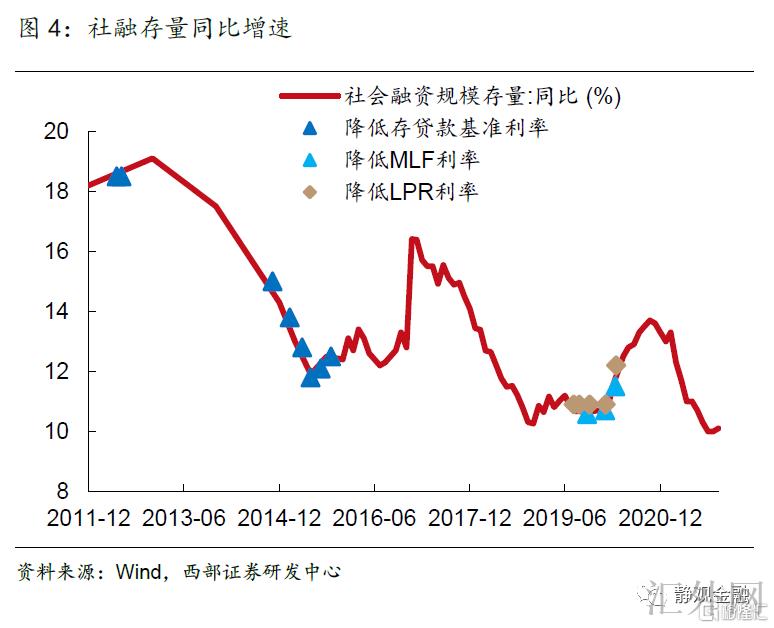

(二)实体经济贷款需求在LPR向下调整后有希望得到提高

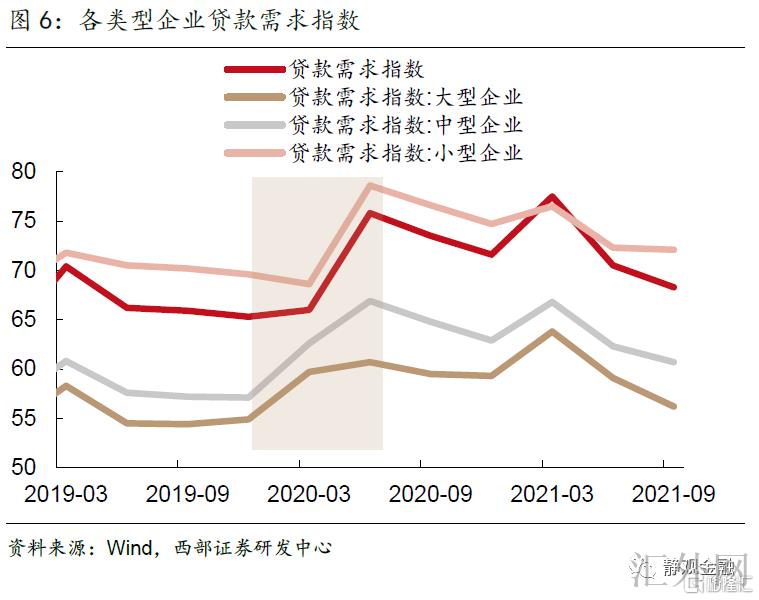

最近,人民银行年内第二次召开金融机构货币信贷事态分析座谈会,这侧面反映了当前实体经济贷款需求有待提高的情形。我们可以从一连串指标,如贷款需求指数、银行贷款上浮比例、票据融资占比及前期社融同比增速下滑情形等定量对上述情形执行观察。可以目睹,当前实体经济贷款需求已经与以前三次降息周期所处环境相似:实体经济贷款需求指数下滑到70下方、基准利率上浮定价贷款比例接差不多70%的高点、票据融资占新添人民币贷款比例连续上升及前期历经了一年附近的社融同比增速下跌。

2019年8月与9月曾显现过一年LPR报价利率单独向下调整的情形,通过复盘可以目睹,一般贷款加权利率显著下滑,企业融资需求显著得到提升。我们觉得此次向下调整LPR后,企业贷款需求有希望又一次得到提升。

后续政策前景:全面降息落地关注明年两会前后

我们在以前的数据《实施全面降息的三个核心条件》中曾经对近十年来的三次全面降息做了复盘,并归纳出了实施人民银行全面降息的三个核心条件:(1)经济增速差于核心值。比如,2012年的8%与2019年的6%。(2)其次,生产价格指数同比进入负区间,工业企业面对通缩阻力。(3)实体经济贷款需求不足。

诚然,当前我国的经济政策调控思路已从逆周期调节转换到跨周期调节,也代表着中央银行放松银根的条件已与以往稍有差距,即:无需等到所有指标同期“变糟”。当前经济下探阻力显现、生产价格指数高点回调、实体信贷需求不足,或满足跨周期发力条件。我们觉得今年四季度经济呈现类停滞性通胀阻力,稳上涨需求较大,且明年上半年经济下探阻力较大,经济增速或许呈现先低后高的特质,所以政策强调要推行稳经济的政策,政策发力适当靠前。预期在明年两会前后房地产政策有希望面临乐观改变,从而我们可期望待全面降息等许多政策协同发力。

全面降息对于资产价格有重要影响。其对债券市场的影响较为清晰,其会导致利率下探,但也受制于降息的节奏和强度以及实体经济复苏上涨的情形。比如,在2012年6月降息后的半年内就发生了收益率上涨的情形,这大约率与2012年降息周期的程度相关。对于其余两次降息周期,第一次降息半年内,短端收益率都大幅走跌,确定性较强。而长端利率则跟实体经济复苏上涨的情形相关。

对于股市来说,今年财政后置、明年财政前置,再加上就地过年机会较大,明年Q1基础设施建设增速大约率显著回涨,所以不可低估基础设施建设产业链等顺周期表现。另外,受于美国对外施压的风险正在提早放出,假使全面降息在两会前后落地,我们在《2022年A股面临全面牛市的概率有多大?》中曾提议,顾虑到货币政策有希望更深一步宽松,且10年期国债收益率倒数与沪深两市TTM差值处在极高水位,所以,2022年A股或许是与“旧经济”有关性较强的价值蓝筹股及与能源革命有关的新能源上中游成长股均有所表现。

风险提示

(一)境内经济基本分析下跌超预计;(二)境内货币政策超预计。