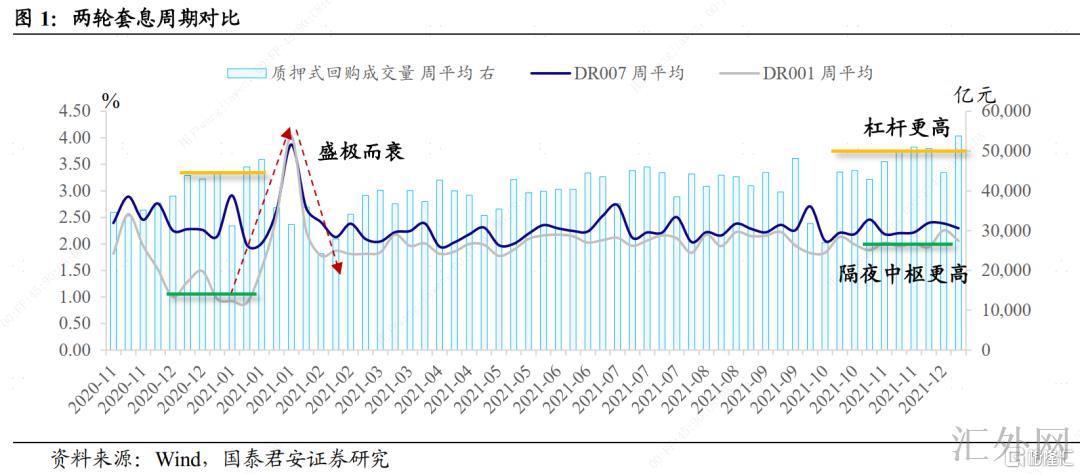

近一个多月来,回购交易量超5万亿,击穿惯例认知的“红线”水平。

有看法觉得,回购量高表明狭义流动性泛滥成灾,影响了流动性向实体经济传播。也有看法觉得,套息挣中央银行的钱势必会被监管,相似于1月份的急剧反转——加杠杆“盛极而衰”,“小钱荒”显现致使债券市场大幅调动。

从常识的角度,以上两个理解都没困难,但存在望合理,为何本轮中央银行对于套利举动的容忍度比1月份更高?

对于这个困难,假使从需求端出发,可以得到解释:经济下探的风险比1月份更大,也处在更宽松的大周期里面。一面,经济下探风险得到了政治局会议以及经济工作会议的证实;另一面,2020年11月永煤事件打击后,货币进入“放水”小周期,而本轮两次降准和一次再贷款降息落地,宽松级别更大。

但若换个角度,从供给侧逻辑出发,可以理解为在多计划制的约束下,中央银行主动作为的kpi考核机制是持续调动适应的。尤其是在中央经济工作会议强调“稳”后,中央银行需求保持宽货币呵护实体经济,防范风险权重相应下滑,顺应付严监管执行“纠偏”。

对比两轮套利周期,2021年初社融总的增速总体高点,而信用债融资也逐渐倒向修复。而目前地产下探的风险仍未消除,保供交楼涉及民生平稳,所以加速按揭贷款放出、放开行业内兼并重组、地方“一城一策”放宽限购和贷款利率约束。

在如此的保稳诉求之下,债券市场加杠杆的举动疑似还算不上政策监管的首要冲突。

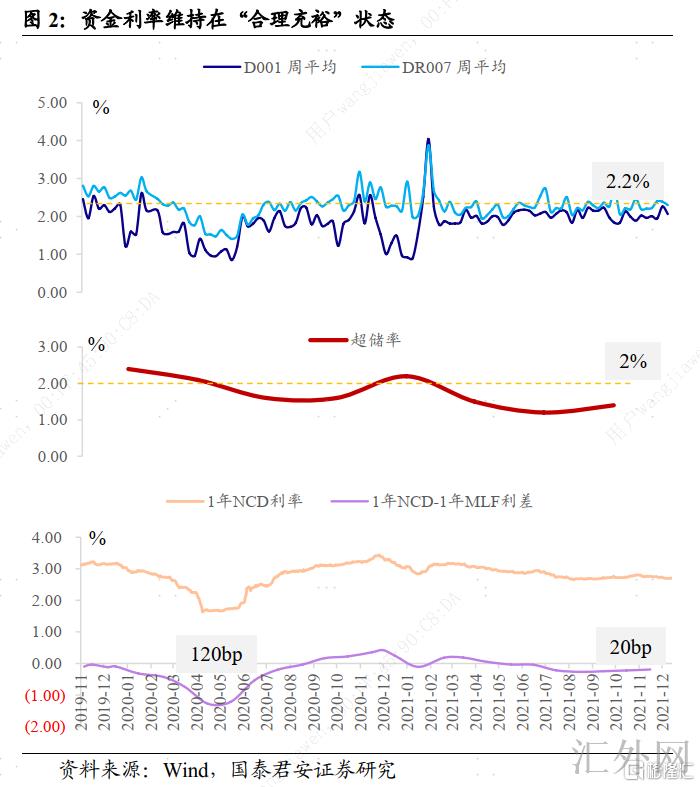

另外,既然从供给侧出发,就势必面对着对中央银行动机的分析误差,由于中央银行核心kpi构成总体复杂,而且会动态调动。但可以确定的是,若中央银行主动作为发生更改,显著察的指标系统总体平稳:

其一,看DR007中枢,春节后差不多平稳在2.2%左右,而隔夜资金利率1.8-2.1%比年初极端低位要高出很多,也处在总体合理区间;

其二,看超储率,以往三个季度保持在1.2~1.5%区间,表明银行备付资金处在总体正确的位置;

其三,看同业存单利率,与1年期MLF利率的偏离并没有夸张。极端情形下1年期同业存单利率差于同期限MLF利率120bp,目前利差20bp。

更更深一步,从市场微观结构来说,此次加杠杆中,非银资金总体银行更为充足。一面,容易观测到10年国开隐含税率处在历史低点,这一次债券市场上升中,国开始终好于国债。

另一面,结合11月托管报告来说,广义基金增配首要券种。利率品种,同业存单、政策性银行债、地方债、国债分别增持5360亿元、1805亿元、875亿元、310亿元;信用品种,超短融、中票、短融,企业债分别增持1369亿元、659亿元、419亿元、-133亿元。

微观结构的这一特质,许多地反应的是资金在不同金融资产间的配置举动,而非简单的狭义与实体流动性的相互PK。

归纳来说,基于中央经济工作会议所放出的信号,稳上涨的计划权重向上调整,约束了监管过于迈向严苛。尽管供给侧的计划多且动态调动,但观测指标系统却比较平稳,当前并无证据显示中央银行会主动缩紧。

但是,10年国债朝下有效击穿2.8%仍需要市场期望的降息操作落地。当前来说,两次降准均为先有定调,中央银行再实施。基于年内两次全面降准,LPR有通过银行加点压缩来调降的区域,但MLF利率能否会向下调整仍需要许多的信号指示。