导读

中央银行时隔一年多再次向下调整支农、支小再贷款利率0.25个百分点,在我们看来,这首要目的是推动结构性宽信用和降成本,定向特质显著,不可高估影响。该利率不是政策利率,后续LPR在降准的动员下或许也发生调降,而政策利率调降的机会窗口并没有在眼前,恰恰由于目前的“定向”致使短时间动政策利率的机会性下滑。我们任然觉得2022年二季度是政策利率调动的窗口期。

正文

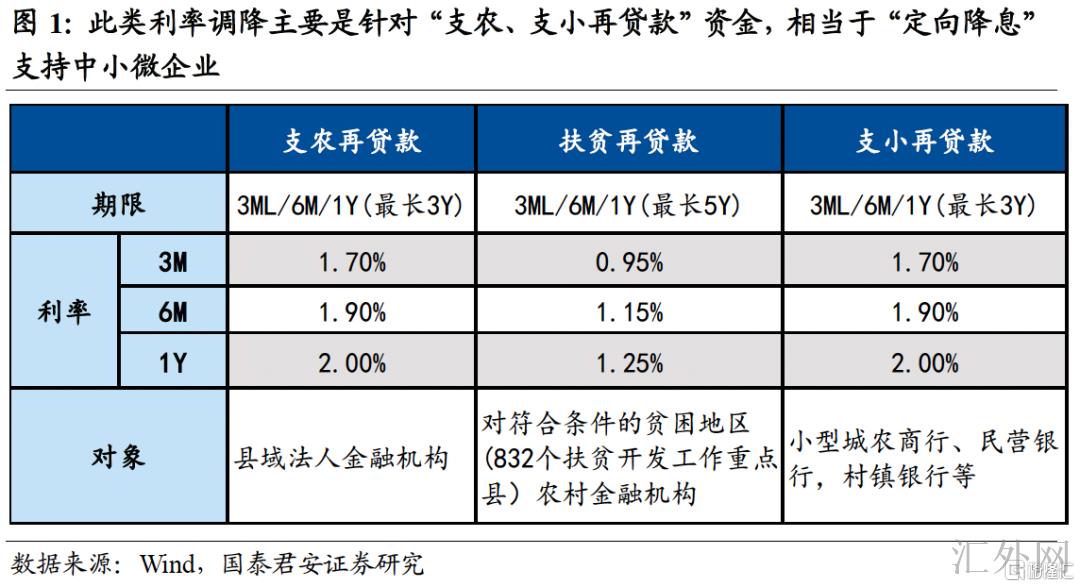

2021年12月7号,中央银行从2020年7月1号后又一次向下调整支农、支小再贷款利率0.25个百分点,向下调整后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。

我们觉得,本轮降息首要是推动结构性宽信用和降成本,定向特质显著,强度仍欠火候。适合注意的是,本轮降息并没有是全面降息,该利率属于再贷款利率,不是政策利率,不能高估影响。政策利率调降的机会窗口并没有在眼前,恰恰由于目前的“定向”致使短时间动政策利率的机会性下滑,但我们任然觉得2022年二季度是政策利率调动的窗口期,具体依然需要观察上涨阻力或信用风险的催化。

1. 稳上涨又添一把火,“定向降息”火速降临为哪般?

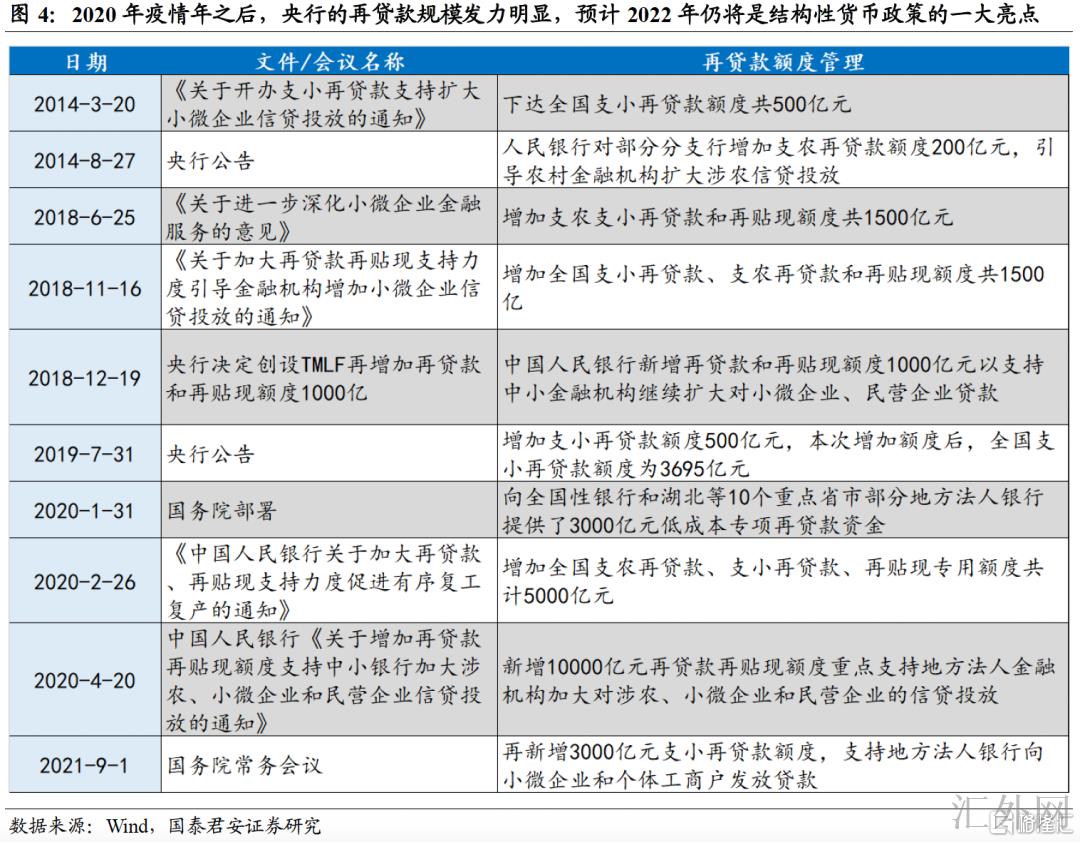

一面,时隔一年有余,中央银行再次向下调整再贷款利率,首要目的是加强再贷款资金对信贷的撬动作用。此类利率调降首要是针对“支农、支小再贷款”资金,相当于“定向降息”支小、支农再贷款支持中小微企业。整体来说,支小再贷款是向金融机构发放的专门用于发放小微信贷的再贷款,而支农再贷款是中央银行向一部分符合条件的中小金融机构发放,引导其用于“三农”的再贷款。中小微企业和三农有关的贷款在传统的银行信贷行业属于风险较高的贷款,该类工具是中央银行着重支持薄弱环节融资的体现。这与中央银行发力结构性工具、三季度例会表述以及Q3货政数据中对于“稳信贷”的需求一脉相承。

另一面,除了支持再贷款,此再贷款利率调降时点发生在全面降准后面,体现中央银行目前防风险与稳上涨计划再平衡的导向。

2. 此“降息”能否代表着全面降息不远?

不能高估影响。该利率并不是政策利率,观察货币政策取向依然需要关注短时间的OMO007利率以及中长期的1年MLF利率。政策利率调降的机会窗口并没有在眼前,恰恰由于目前的“定向”致使短时间动政策利率的机会性下滑,但我们任然觉得2022年二季度是政策利率调动的窗口期,具体依然需要观察上涨阻力或信用风险的催化。

3. 此“降息”实质影响如何?定向特质显著,强度仍欠火候

对银行来说,此“降息”将有效减弱中小银行成本,依照往年节奏,2022年支小再贷款范围也将高达1万亿附近,从而可以节约银行成本,尤其是中小银行负债成本约250亿元。

对企业来说,此“降息”定向特质显著,有效减弱中小企业成本。

中小微企业抗风险能力差,是将来经济下探阻力加大过程中的薄弱环节,而同期这些企业又是吸纳就业的主力军。当前碳减排支持工具的适用利率已经较低,但是“支农、支小再贷款”利率仍有下滑空间。

另外,支小再贷款具有“两个定向”“两个差于”的特点,本轮调降后面企业端的贷款利率也将从平均5.5%下滑到5.25%。这在目前生产价格指数依然处在高点的情形下,有助于帮助中小企业以及制造业降成本。

4. 此类“降息”后面,信用端将发生什么边际改变?

一面,与全面降准等总量政策互为补充,此“降息”也将引导银行信贷投放,提升银行对小微企业放贷的乐观性,推动结构性工具的落地。在此之前中央银行三季度例会上,为了达到“稳信贷”,中央银行推行3000亿元支小再贷款额度,但是从9月迄今的社融表现看,此类贷款落地撬动银行信贷投放依然需求时间和激励。我们目睹三季度内社融增速还在下跌,而且依照现有节奏,再贷款对年内社融的提升效果也依然不好,银行端依旧呈现大批的票据冲量举动。我们预期本轮调降该利率后面,“支农、支小再贷款”这类结构性工具对于银行,尤其是中小银行的吸引力将有所提升。向下调整后面,此类再贷款利率与碳减排支持工具的利差从50BP收窄到25BP,与再贴现利率相平,这会显著减弱银行原先运用此类再贷款的成本,提升“支农、支小再贷款”的运用效率。

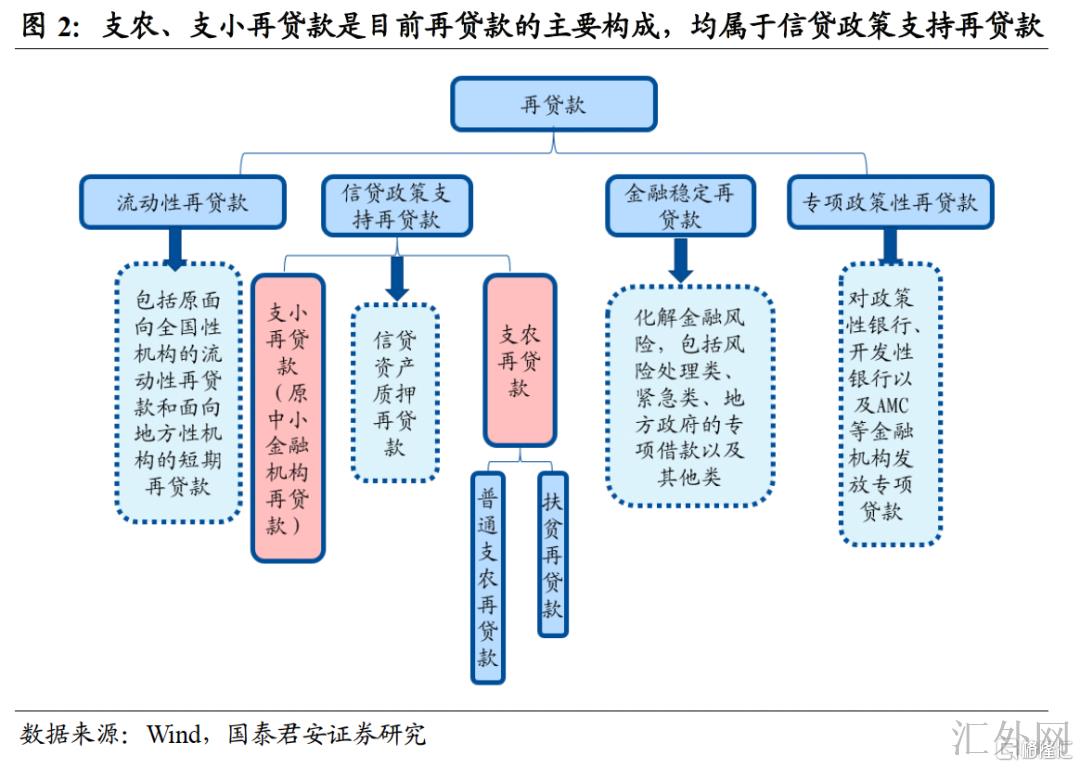

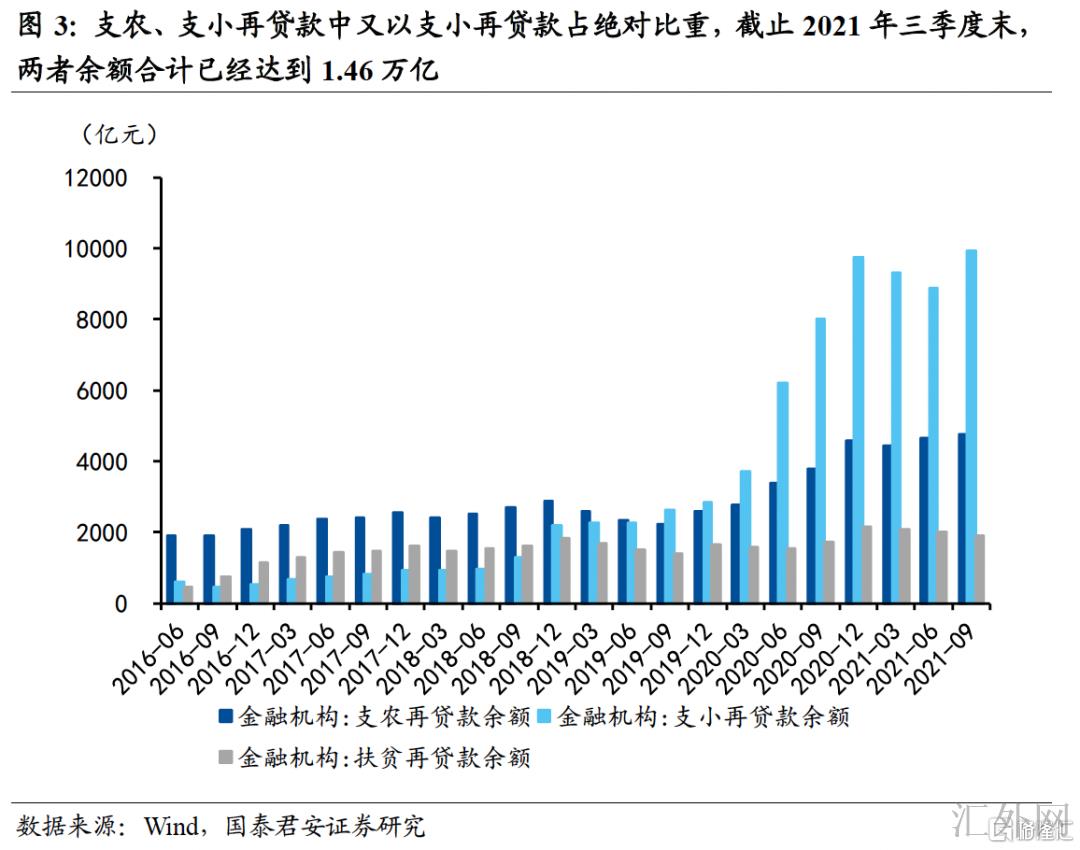

另一面,支农、支小再贷款是当前再贷款的首要组成,其中又以支小再贷款占绝对比重,截至2021年三季度末,两者余额合计已经高达1.46万亿。这两类再贷款当前都属于“先贷后借”类型的直达工具,可以有效地在避免全面宽货币(即不搞大水漫灌)的情形下,推动2022年的结构性宽信用展开,愈加符合现在货币政策灵活准确的需求。

5. 此类“定向降息”后面,其余利率调降将发生什么边际改变?

支农、支小再贷款利率调降最核心是有利于结构性宽信用和降成本。

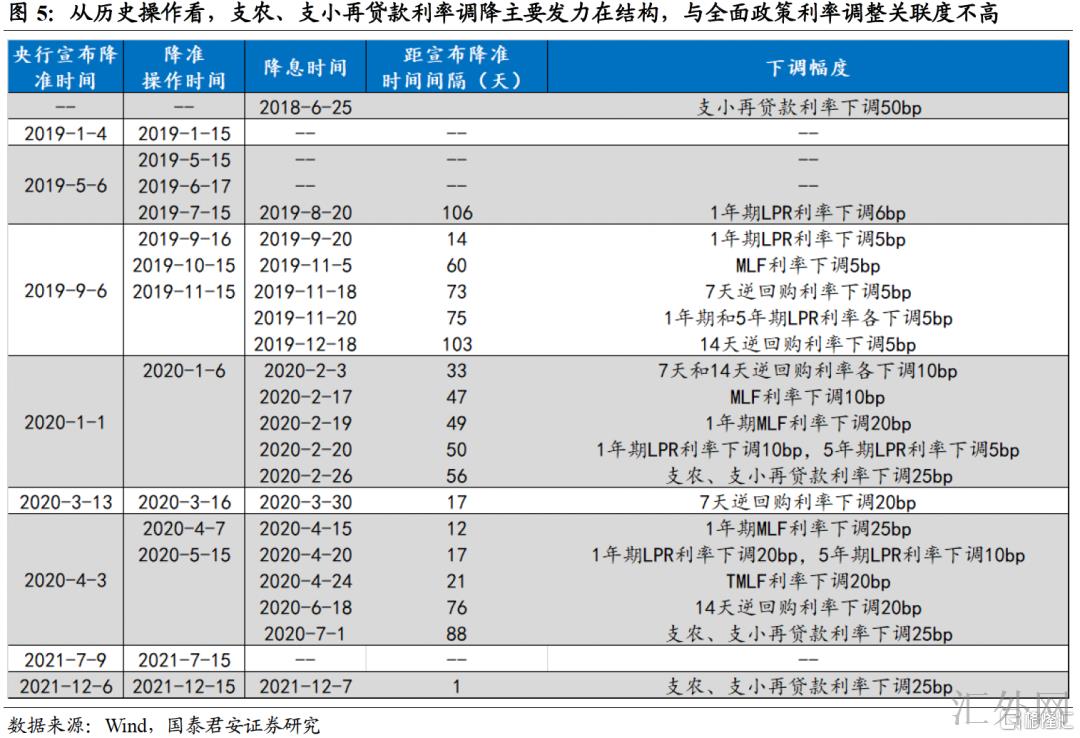

一是从有记录以来看,支农、支小再贷款利率调降首要发力在结构,与全面政策利率调动关联度不高。此类再贷款利率在2018年6月25号支小再贷款利率向下调整0.50个百分点,并实施与支农再贷款相同的利率环境后,一共调动过两次。一次是在2020年新冠时期(2月26号),一次是在2020年年中左右(7月1号)。在首次调降后面,政策利率发生变动,即OMO007、MLF均向下调整0.2%(分别在3月30号、4月15号),随后LPR1年、5年报价分别向下调整0.2%、0.1%(4月20号)。其中,LPR调降主要原因政策利率调降(除4月外,在此之前2月OMO007、OMO014以及MLF利率分别调降了10BP)。而政策利率调降核心依然是流行病之下的“稳上涨”困难。

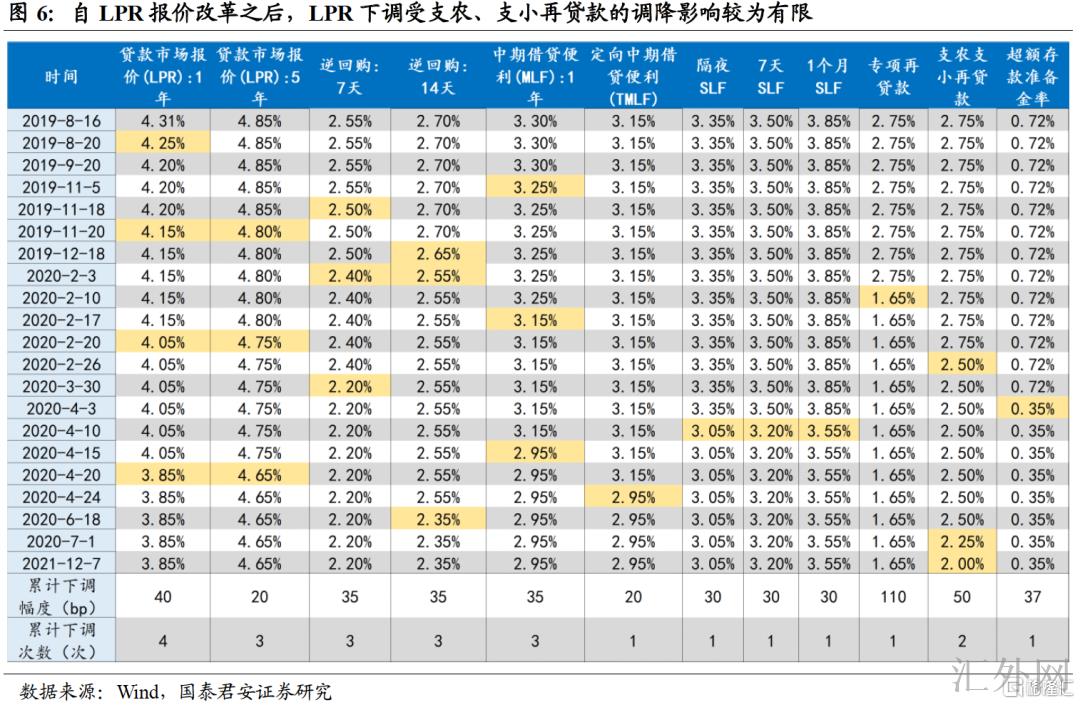

二是从LPR步长调动角度看,LPR报价向下调整受支农、支小再贷款的调降影响较为有限。LPR向下调整首要有两个途径,要么LPR的“锚”——政策利率发生调降,LPR跟随式向下调整;要么LPR加点执行压缩,即多次降准后,报价行负债端资金节约体量高达调动阈值,有空间也故意愿执行调降。从范围体量向上瞧,2021年9月新添“支农、支小再贷款”为3000亿元,利率调降将节约银行资金约7.5亿元,影响较为有限。12月6号中央银行全面降准0.5个百分点,每年约减弱150~160亿元资金,加之7月减弱的资金成本,当前来说已达LPR最小的调动步长,因此后续LPR或许还将发生调降。

三是从客观向上瞧,支农、支小再贷款利率调降推动结构性宽信用和降成本,边际上降低了短时间减弱政策利率的必要性。但从政策向“稳上涨”的转变来说,先执行降准,再执行支农、支小再贷款利率调降,政策稳上涨信号在持续增长,后续LPR在降准的动员下或许还将发生调降,而政策利率调降或许的窗口期在2022年上半年。