对比中央银行三季度和二季度《货币政策实施数据》(下方简称《实施数据》),有关经济的描述增长“境内经济复苏发展面对一部分阶段性、结构性、周期性原因制衡”、“维持经济稳定运行的难度加大”,删除“稳中走好”。

李克强总理在“经济事态专家企业家座谈会”等会议上强调“我国经济显现新的下探阻力”,重提“六稳”、“六保”,也显示经济下探开始引起政策层的重视。

货币政策空间打开

三季度《实施数据》删除了“管好货币总闸门”、“坚决不搞‘大水漫灌’”,将“搞好跨周期政策设计”改为“做好跨周期调节”,显示“稳上涨”正在进入落地阶段。

2021年四季度,到迄今为止降准依然落空,真相上不导致没有“宽货币”的困难,而是宽财政、宽信用、宽地产都没有的困难,即稳上涨政策全面缺席。

2021年下半年,我们提议“经济下探阻力较大,但稳上涨阻力不大”,这是“经济走软”与“稳上涨政策缺席”并存的核心原因。

2021年11月的《实施数据》显示,我们正处在一次巨大的政策转折点,“稳上涨”权重明显上涨。

伴随“稳上涨阻力较小的窗口期”马上终结,政策宽松的区域已经打开。

宽信用难度较大

当前市场对于宽信用预计较强,但我们仍未目睹“宽信用”的政策描述。

此次货币政策实施数据新添“加强信贷总量上涨的平稳性”,与8月份中央银行信贷事态分析座谈会表述完全统一,我们当时表示,该表述代表着“紧信用”终结,但并没有代表“宽信用”。事后来说的确这样,社融存量增速差不多平稳在10%附近,仍未显现显著上涨。

我们觉得是“稳信用”并非是“宽信用”,首要根据是:三季度《实施数据》依然保持“维持货币提供量和社会融资范围增速同名义经济增速差不多匹配,维持宏观杠杆率差不多平稳”,这一表述代表着很难显现显著的加杠杆,即社融存量增速很难明显上涨。

回顾有记录以来的“宽信用”期间,比如2020年新冠时期,中央银行对于信用政策的表述为“加大对冠状肺炎流行病防控的货币信贷支持强度”、“维持M2和社会融资范围增速与名义国内生产总值增速差不多匹配并略高”,同期不会提“杠杆率”的困难,与目前的政策态度差距很大。

对于结构性货币政策工具的理解,我们觉得是在总量“稳信用”的情形下,执行的“结构性”政策,即在总量信用扩张很难明显扩张的前提下,促使经济结构转型,差不多没有总量方面的“宽信用”含义。

我们答应“社融底”或许已经显现,但是“社融底”和“宽信用”是两码事。“社融底”的原因是“经济下探阻力”,而“宽信用”的约束是“杠杆率难上”。从有记录以来看,政府统治的“宽信用”只有2008年末和2020年流行病,其余“稳上涨”期间我们仍未目睹明显的“宽信用”,这显示政策层对于杠杆的定力是大幅好于市场的。

“社融底”与“利率底”存在领先关系,但从有记录以来看,领先时间起码有半年,甚至高达一年半,大幅胜过做投资决策的有效时间周期,基于“社融底”看跌债券市场,有很大或许踏空相当长一波时间的债券市场行情。

地产政策已经摸底,但并没有明显放松

与二季度《实施数据》对比,有两个新添提法:

一是新添“两个维护”,与9月中央银行房地产金融工作座谈会表述统一;

二是新添“防止在处置其余行业风险过程中导致次生金融风险”,与8月中央财经委员会第十次会议表述统一。

房地产政策不会更严,同期已经对部分实施不足位执行纠偏,这是没有困难的。

但我们应该清楚,此次房地产调控并没有存在倒向“刺激房地产”的机会。此次《实施数据》依然保持了“牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短时间刺激经济的手段,坚企稳地价、稳房价、稳预计,维持房地产金融政策的接连性、统一性、平稳性,实行好房地产金融审慎管理制度”,没有任何改变。

此次地产调控是“房地产金融审慎管理制度”,针对的是地产加杠杆的困难,相似2016-2017年宏观审慎政策针,针对的是银行加杠杆的困难,不存在方向放松,仅存在局部纠偏。

“股债双牛”机会上涨

对于将来的政策,我们觉得“稳上涨权重明显上涨”是最为核心的改变,具体政策组合是:“宽货币”+“结构性稳信用略偏宽松”+“地产慷慨向不变下的局部纠偏”。

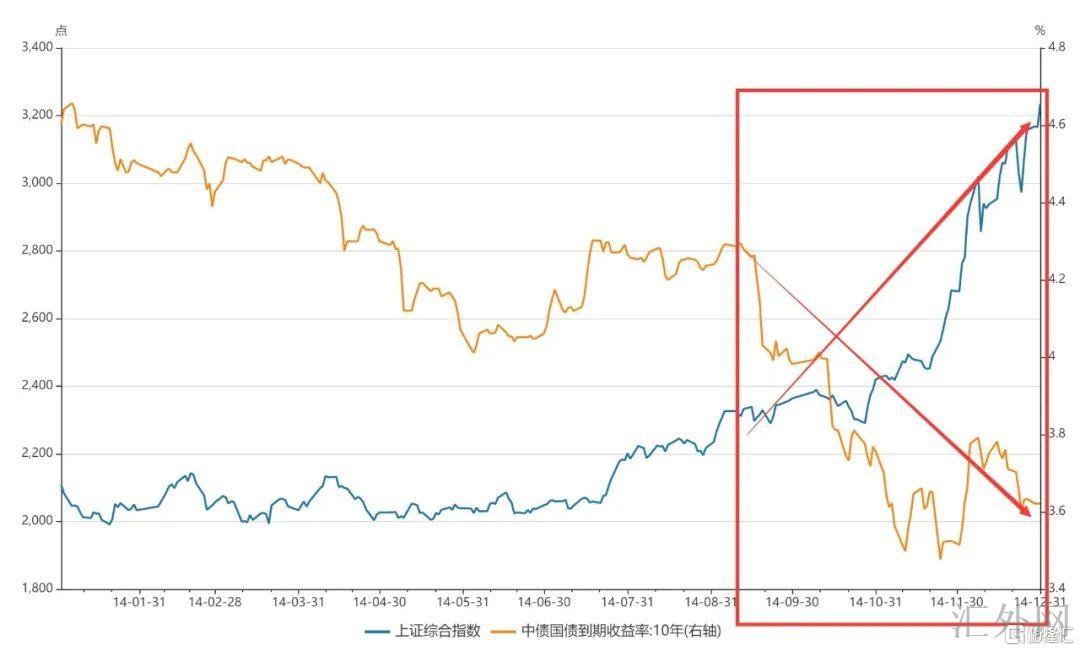

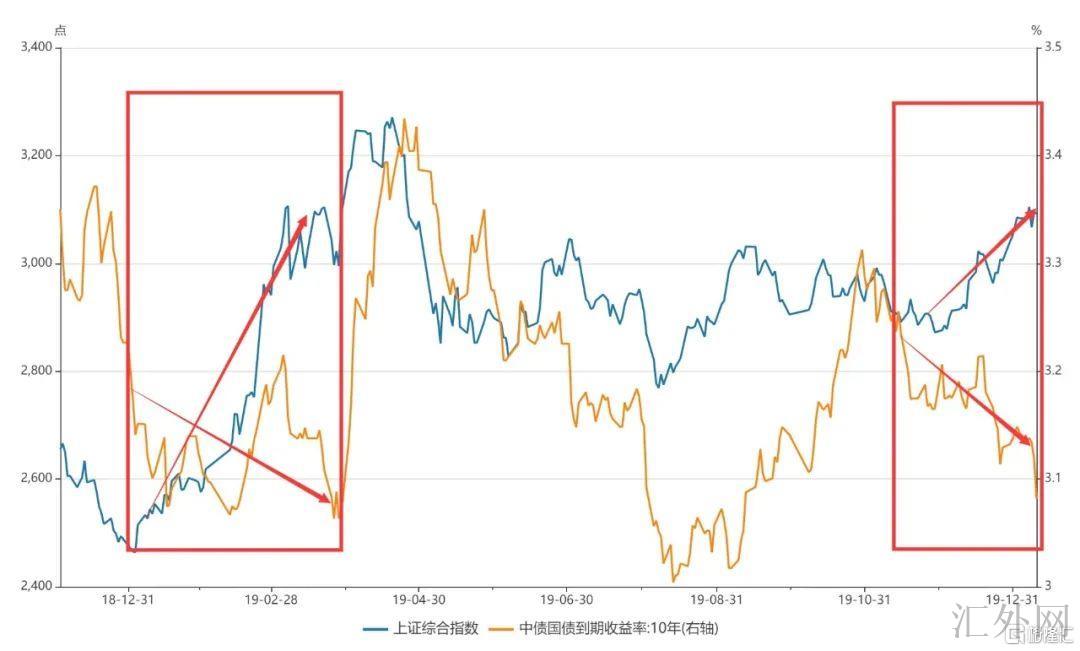

对于资本市场,“稳上涨”期间常见“股债双牛”,比如2014年下半年,2019年初、2019年末等。

图1 2014年下半年的股债双牛

图2 2019年初、2019年末的股债双牛

我们觉得,将来1-2个季度,“股债双牛”机会明显上涨。

股市的逻辑是“政策底+货币宽松”,利率和风偏有好处、但盈利较难上涨。不看空绝对低估值的银地保、估值总体正确的消费白马。

对于短时间债券市场,我们无法消除市场又一次炒作地产放松、宽信用的机会性,但调动阻力应差于10月。

10月债券市场调动的核心是,宽货币预计完全证伪,甚至造成紧货币预计,而目前差不多不或许再显现紧货币预计。

宽货币机会远大于市场预计,假使债券市场有调动恰恰是购入机会。

风险提示:政策改变超预计