1、中央银行公布会,三大要点适合关注

事件:10月15号,中央银行召开“第三季度金融数据统计新闻公布会”。会上,中央银行新闻官员就“降准”、“美联储减缩”、“通货膨胀”等困难答记者问,内容丰富、干货较多。对此我们以自问自答的方式,作出如下注解:

(1)问:四季度中央银行能否会降准?

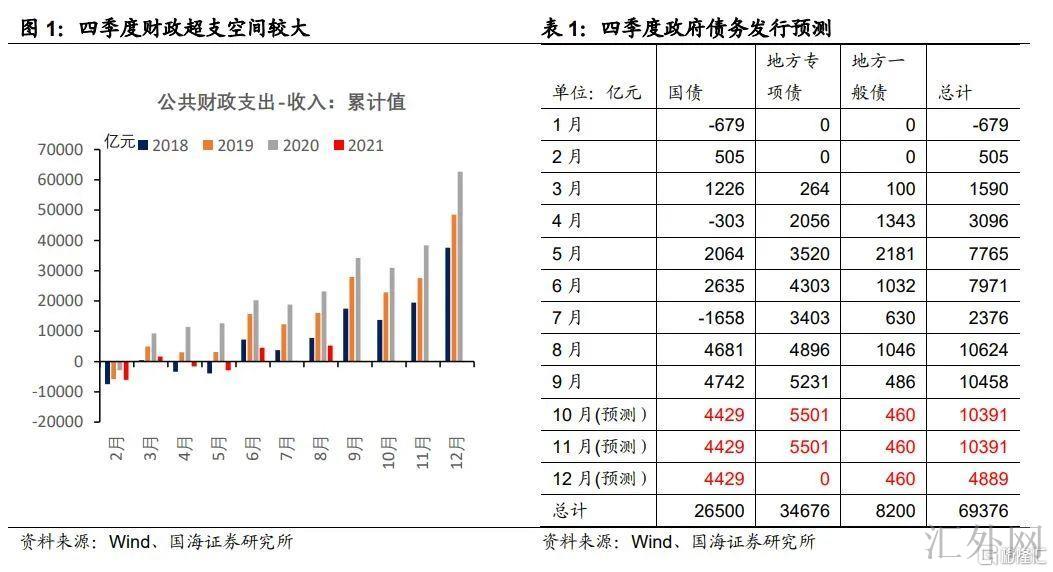

答:四季度资金面差不多平衡,中央银行降准几率较低。专项债发行导致临时性的资金空缺,将由逆回购、MLF等工具弥补。

在上周周报《专项债发行提速,将导致哪些新改变?》中,我们对四季度流动性需求作出预期。从四季度整体来说,受于今年地方财政开支缓慢,年底较大的财政超支空间,将有力对冲政府债务发行导致的资金需求,所以资金空缺并没有大。中央银行货币政策司司长孙国峰也表明:“从整个四季度来说,流动性供求的事态应该说是差不多平衡的”。

但顾虑到专项债需求在11月末前发行完,预期10月、11月利率债单月净融资可达万亿以上。10月到11月的债务融资需求,与12月的政府财政开支形成错位,或许将对资金面造成扰动。对此中央银行孙国峰表明:“灵活运用中期借贷便利、公开市场操作等多类货币政策工具,适时适度投放不同期限流动性,熨平短时间震荡。”除此之外中央银行官员表明,“支小再贷款”亦在补充流动性层面起到一定作用。

中央银行官员仍未正面回答记者对于“降准”的提问。所以我们预期,中央银行大约率将通过MLF超量续作、逆回购滚动投放等形式,平抑由专项债发行导致的资金震荡,四季度降准几率下滑。

(2)问:目前超预计的通货膨胀事态,能否会影响下一阶段中央银行货币政策。

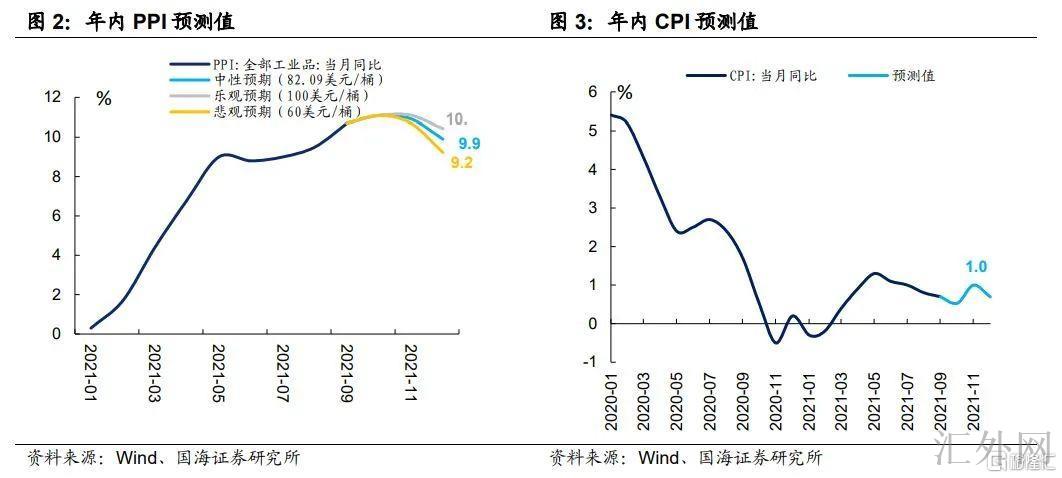

答:中央银行预期年底生产价格指数将趋于回调、CPI平和上涨,不将对货币政策造成较大制衡。

生产价格指数层面,受煤炭价格大幅上升的影响,9月份生产价格指数同比上涨10.7%,高达有统计记录以来的最高点。但我们预期,11月份后生产价格指数将进入下探区间。

生产价格指数同比下探,一面因为去年同期的高基数原因,另一面则来因为四季度内、外需的回调。内需层面,房地产监管政策“高压”连续,地产投资萧条影响上游原材料需求;外需层面,9月份美国流行病补助政策撤出、制造商补库进入尾声,再加上上东南亚流行病对越南、马来西亚等地停产停工的负面影响逐渐减退,中国出口面对较大未知性。

但依然需要要小心的是,今年冬天若天气极端寒冷,将令对大宗商品提供链造成干扰,并放大能源需求,到时生产价格指数仍存在阶段性回弹的机会。

CPI层面,我们预期年底到明年年初,CPI还在平和修复的过程中。二季度以来,猪价下探形成牵累CPI的最核心原因。从预测性指标“能繁母猪存栏量”的改变来说,直到2022年一季度前,猪价仍处在磨底阶段,不太应该助推CPI增速上涨。

(3)问:美联储Taper实行在望,能否将对中国中央银行货币政策造成影响?

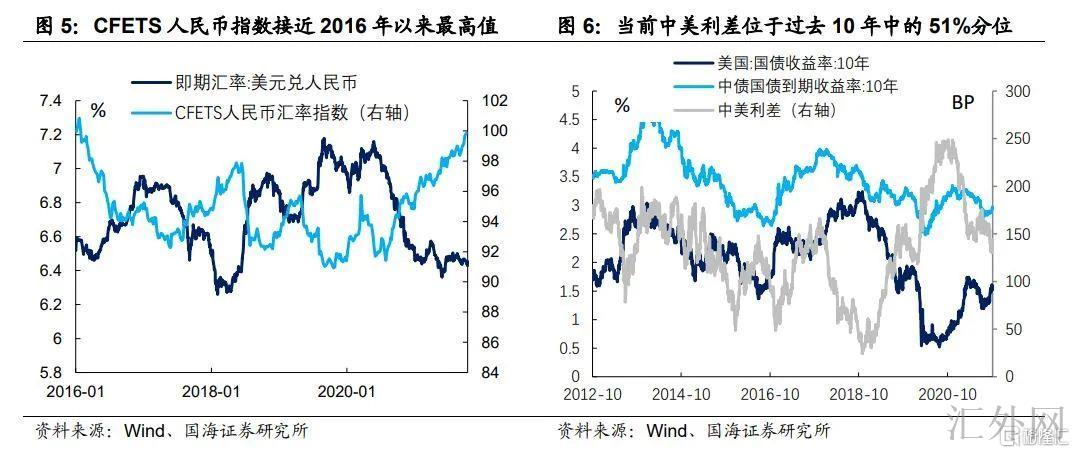

答:汇率“安全垫”较厚、美中利差不低,中央银行货币政策将“以我为主”。

去年下半年迄今,受于流行病之下制造业回流、中国出口表现较好,再加上上中国中央银行率先减缩,人民币汇率一直偏多运行。除人民币兑美元汇率位于历史较低点以外,兑一篮子货币的CFETS汇率指数,更是接差不多2015年“汇改”以来的最高值。所以人民币汇率“安全垫”较厚,能为中国中央银行货币政策供应的缓冲。中央银行孙国峰也表明:“以我为主、稳字当头……发挥汇率调节宏观经济和环球收支自动平稳器的作用。”

从美中利差的角度,目前美中10年期国债利差138BP,位于以往10年中的51%分位,水平并没有低。所以即便下一阶段美债利率持续迅速上涨,中央银行仍有足够的应付空间。

2、流动性追踪

2.1

公开市场操作

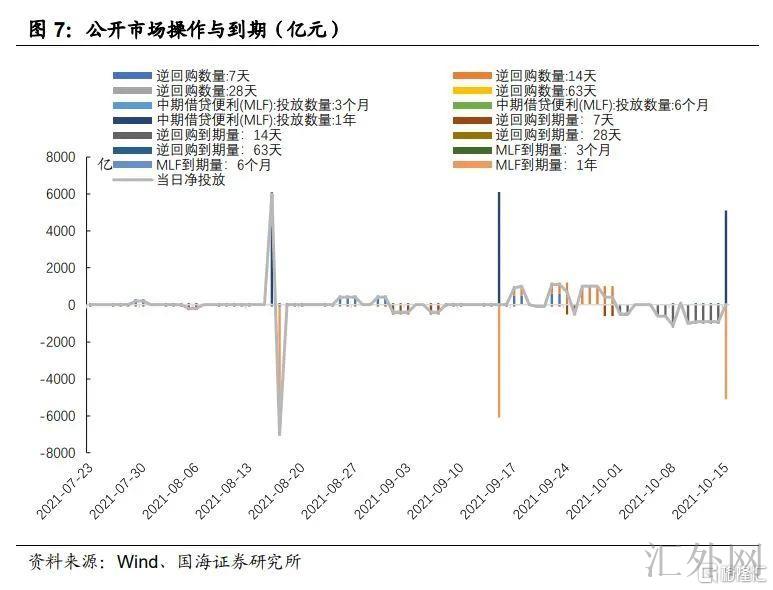

中央银行保持百亿逆回购投放,等量对冲MLF到期。这周中央银行共投放500亿元逆回购和5000亿元MLF操作。其中星期一(10月11号)有100亿元7日逆回购,星期二(10月12号)有100亿元7日逆回购,星期三(10月13号)有100亿元7日逆回购,星期四(10月14号)有100亿元7日逆回购,星期五(10月15号)有100亿元7日逆回购和5000亿元MLF操作,这周共有5100亿元逆回购和5000亿元MLF操作到期,全口径公开市场操作达到净回笼4600亿元。

2.2

货币市场利率

银行间资金利率普遍下探。10月15号,相较于上星期五(10月8号,下同),银行间质押式回购利率层面,R001下探1.39BP,R007下探9.88BP,R014下探1.66BP。存款类质押式回购利率层面,DR001下探3.14BP,DR007下探1.04BP,DR014上涨2.59BP。

SHIBOR利率全线下探。10月15号,SHIBOR隔夜为2.0650%,下探4.00BP;SHIBOR1周为2.1320%,下探3.80BP;1月期SHIBOR报收2.3582%,下探4.08BP,3月期SHIBOR报收2.4222 %,下探1.08BP。

2.3

同业存单发行

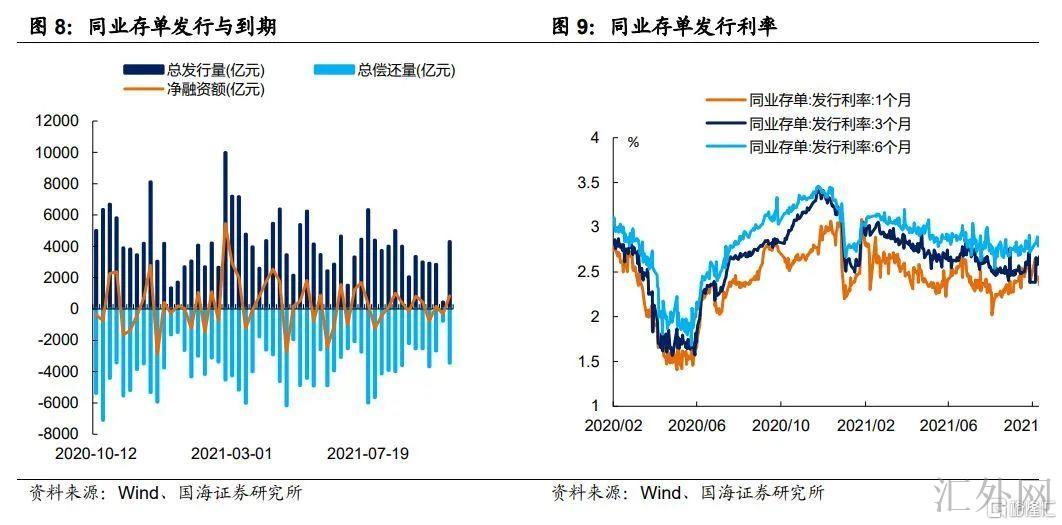

同业存单净融资额较上周增长。这周,同业存单总发行量为4306.4亿元,总偿还量为3460.9亿元,净融资845.5亿,净融资较上周增长1182.6亿元。

同业存单发行利率涨跌不一。10月15号,1月期品种发行利率为2.4289%,较上星期五下探22.11BP;3月期品种利率为2.6211%,上涨23.67BP;6月期品种发行利率为2.8787%,上涨5.37BP。

2.4

实体经济流动性

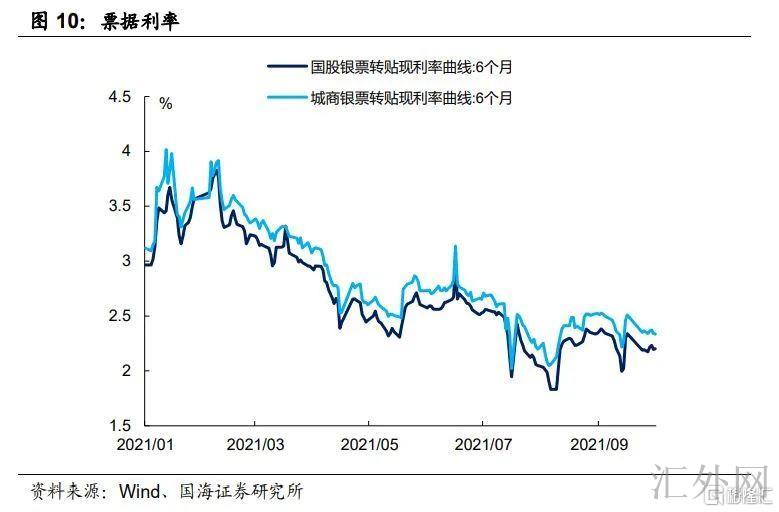

票据转贴利率涨跌不一。依据最新报告,截到10月15号,股份行6个月的票据转贴利率为2.2017%,较上星期五上涨1.24BP。城商行6个月的票据转贴利率2.3363%,较上星期五下探1.37BP。

2.5

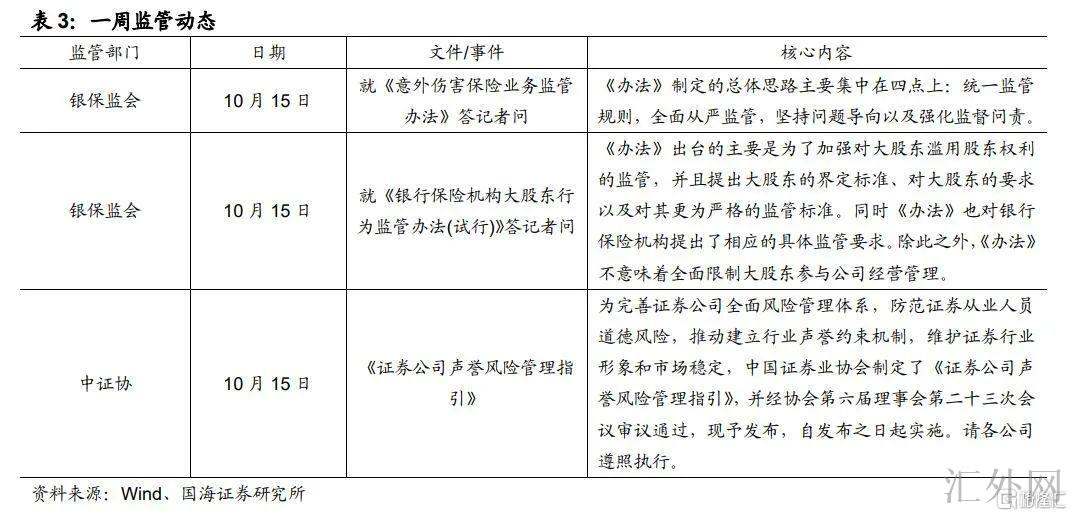

一周监管动态

3、利率债

3.1

一级市场发行及中标

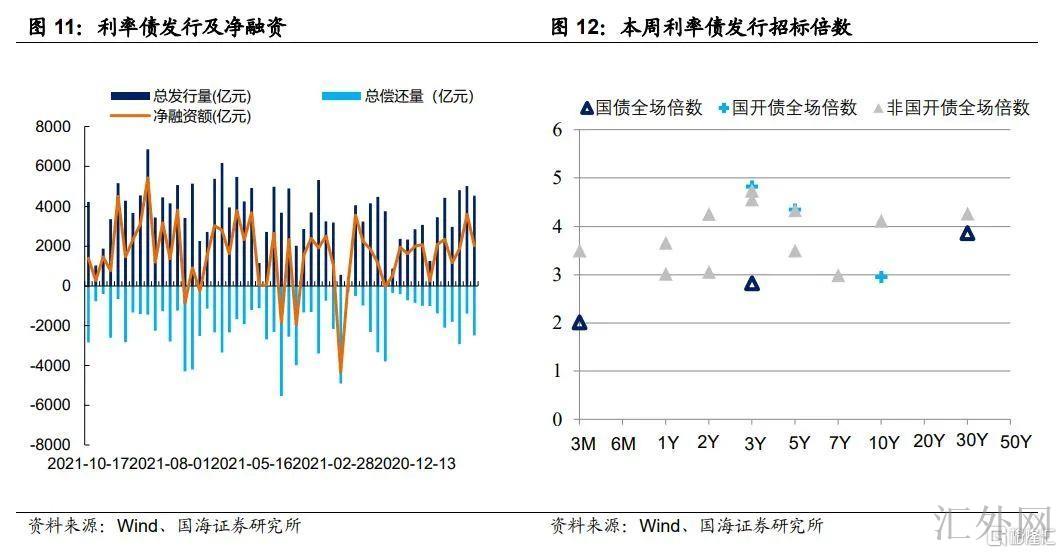

这周利率债净融资额较上周增长。本星期一级市场共发行51支利率债,事实发行总额为4229.35亿元,较上周增长3189.35亿元;总偿还量为2835.03亿元,较上周增长2065.18亿元;净融资额为1394.32亿元,较上周降低1124.17亿元。

本星期四川、内蒙古、天津、青岛、湖北及辽宁六地开展地方债发行工作。四川发行3支地方债,发行总额为123.334亿元;内蒙古发行2支地方债,发行总额为110.1617亿元;天津发行8支地方债,发行总额为273.41亿元;青岛发行2支地方债,发行总额为30.92亿元;湖北发行11支地方债,发行总额为224.1596亿元;辽宁发行2支地方债,发行总额为265.9605亿元。

3.2

利率债到期收益率

国债收益率普遍上涨。10月15号,1年期国债收益率为2.3361%,较上星期五下探0.79BP;3年期国债收益率为2.6459%,上涨10.06BP;5年期国债收益率报得2.8155%,上涨7.26BP;7年期国债收益率报得2.9464%,上涨5.70BP;10年期国债收益率报得2.9683%,上涨5.52BP。

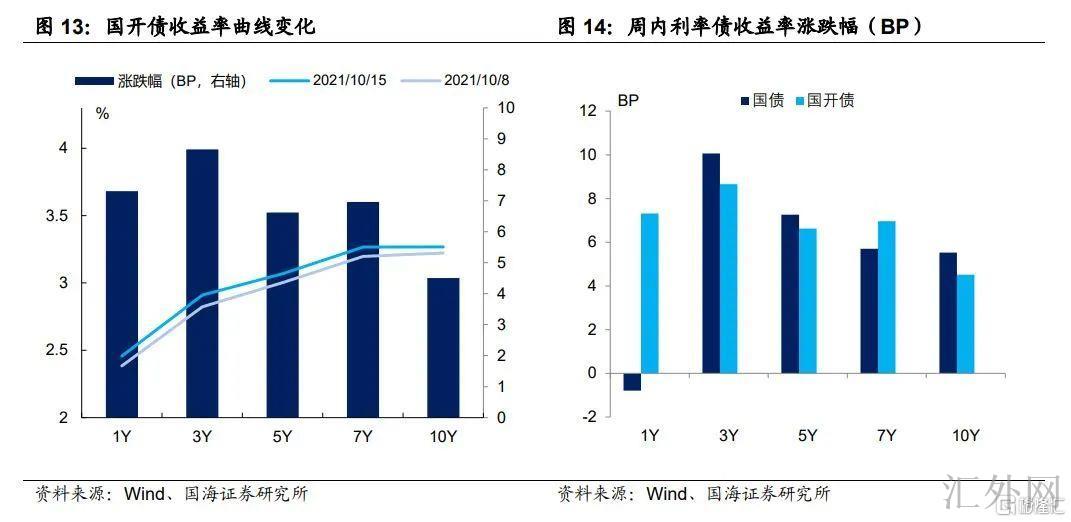

国开债收益率全线上涨。10月15号,1年期国开债收益率报得2.4573%,较上星期五上涨7.31BP;3年期国开债收益率报得2.9093%,上涨8.66BP;5年期国开债收益率报得3.0692%,上涨6.62BP;7年期国开债收益率报得3.2670%,上涨6.96BP;10年期国开债收益率报得3.2677%,上涨4.51BP。

3.3

利率债利差

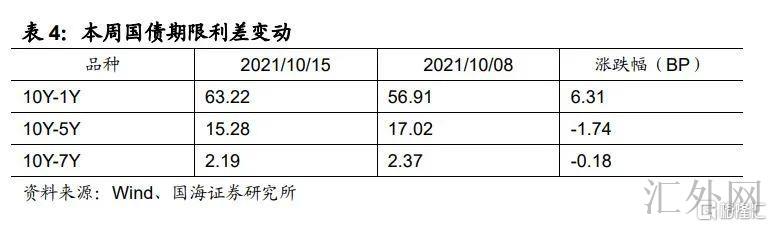

各期限利差涨跌不一。10月15号,与上星期五对比,10Y-1Y利差走阔6.31BP,10Y-5Y利差收窄1.74BP,10Y-7Y利差收窄0.18BP。

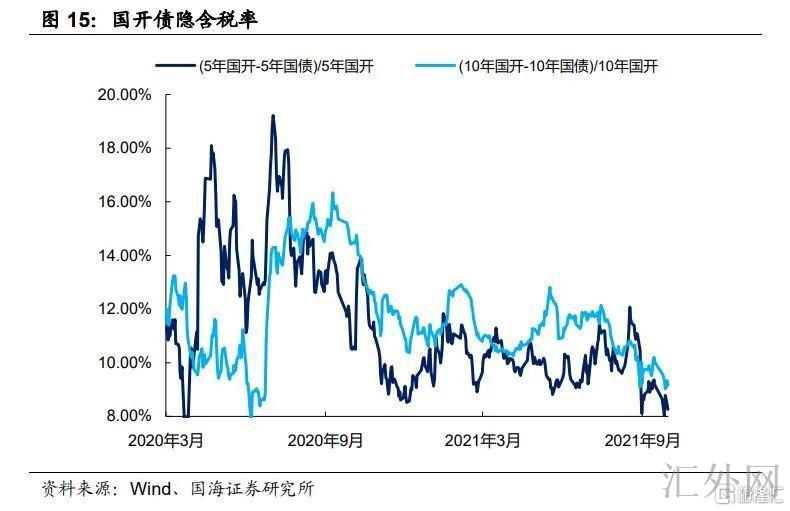

国开债5年期和10年期隐含税率全线收窄。10月15号,5年期国债、国开债利差为25.37BP,5年期国开债隐含税率收窄0.40个百分点。10年期国债、国开债利差为29.94BP,10年期国开债隐含税率收窄0.44个百分点。

4、海外债券市场追踪

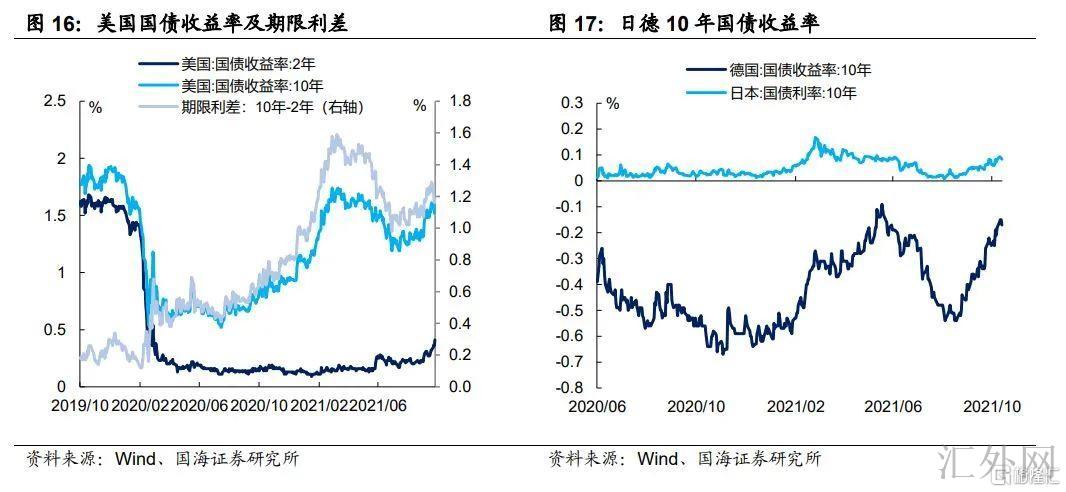

美国2年期国债收益率与10年期国债收益率涨跌不一。本星期五(10月15号),2年期美债收益率为0.41%,较上星期五上涨9BP;10年期美债收益率为1.59%,较上星期五下探2BP;10年期美债与2年期美债利差为118BP,较上星期五收窄11BP。

德国、日本10年期国债收益率全线上涨。本星期四(10月14号),德国10年期国债收益率为-0.17%,较上星期四上涨4.00BP。日本10年期国债收益率10月14号为0.084%,较上星期四上涨1.10BP。

5、通货膨胀追踪

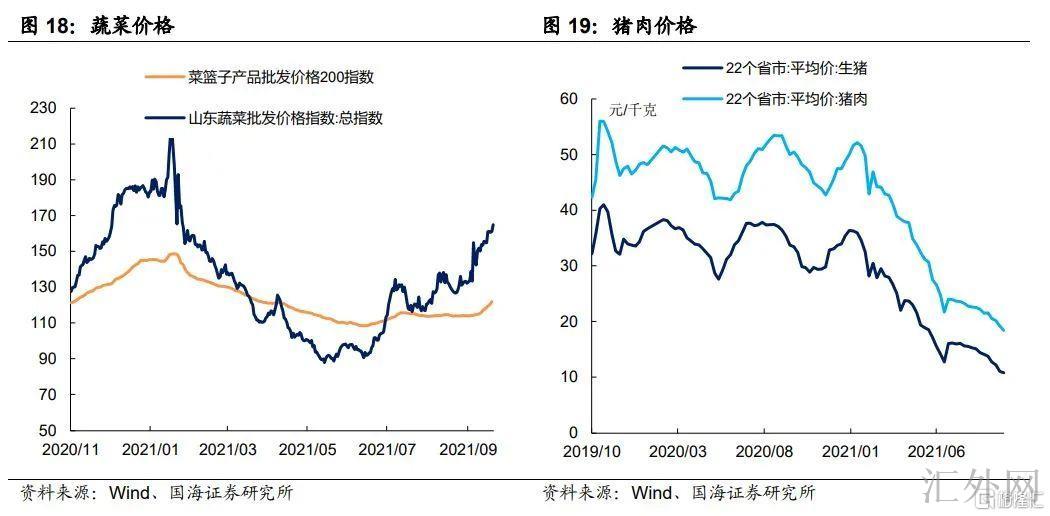

蔬菜价格上升。10月15号,农业部菜篮子批发价格指数收盘在121.78,较上星期五上升3.92%;山东蔬菜批发价格指数收盘在161.17,较上星期五上升4.99%。

生猪价格、猪肉价格下挫。依据最新报告,10月8号,22个省市生猪平均价为10.78元/千克,较上期(10月1号)下挫2.27%;猪肉平均价为18.40元/千克,较上期下挫4.17%。

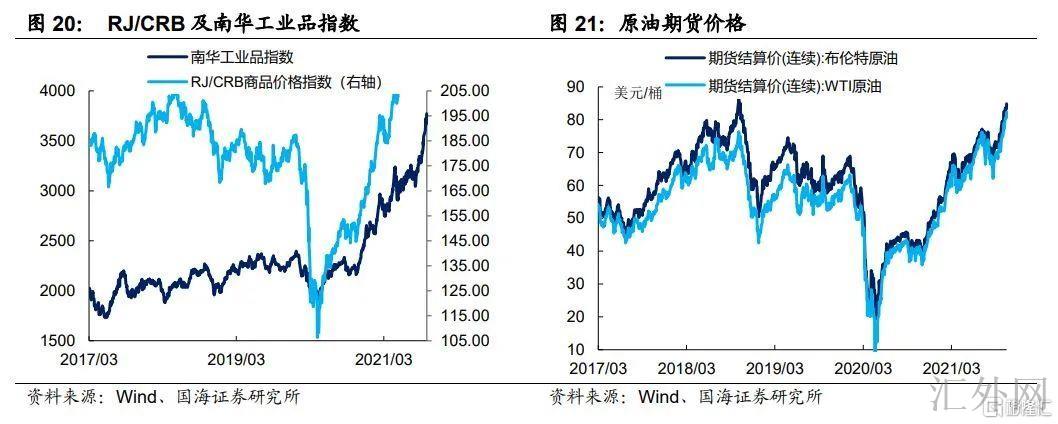

商品价格指数、石油期货价格均上升。10月15号,南华工业品价格报得3771.34点,较上星期五上升4.64%;10月14号,RJ/CRB商品价格指数收盘在238.13点,较上星期五上升1.15%;10月15号,brent原油期货和WTI期货结算价分别报得84.86美元和82.28美元,较上星期五分别上升3.00%和3.69%。

6、这周重要经济报告和事件

风险提示:流动性趋紧,经济报告差于预计。