简单回顾

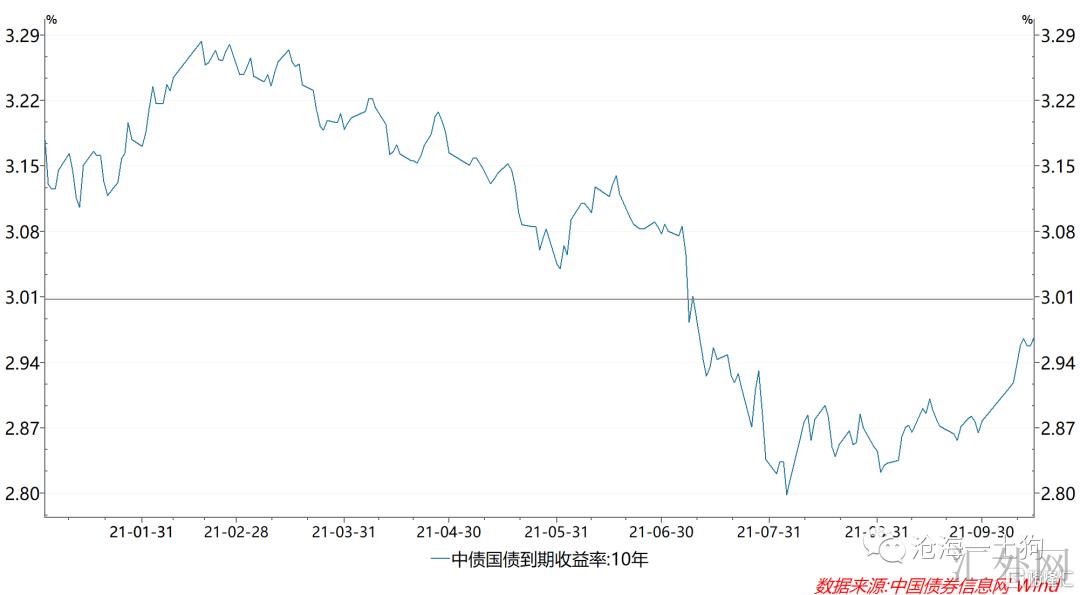

星期五下午,中央银行召开了2021年第三季度金融报告新闻公布会,会后十年国债收益率大幅上涨,从2.95%左右上涨到了2.99%左右。

国常会在7月7号提到降准,十年国债收益率从3.10%下滑到3.0%左右;7月9号,中央银行宣称全面降准,收益率突破3.0%的转折点位,一路下探,最低到达了2.8%左右。

伴随8月和9月政府债净融资边际上的放量,利率开始回涨,

这次中央银行的态度,致使利率完全回归了宣称全面降准以前的水准。依据我们的债券市场供给需求框架,具体的过程图如下:

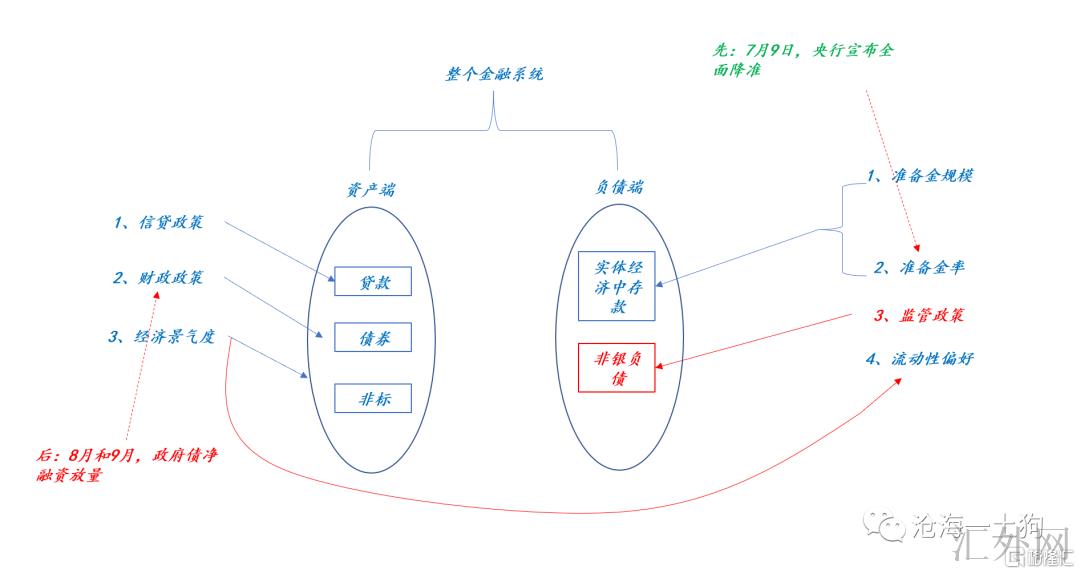

先是金融体系负债端的原因起作用,利率迅速下探;后是金融体系资产端的原因起作用,利率刹车,随后回弹。

相关这个框架的理论探讨,详见《如何用供需曲线分析债券市场?》一文。

那么,如何理解中央银行此次态度对债券市场局势的影响呢?

中央银行的货币政策操作框架

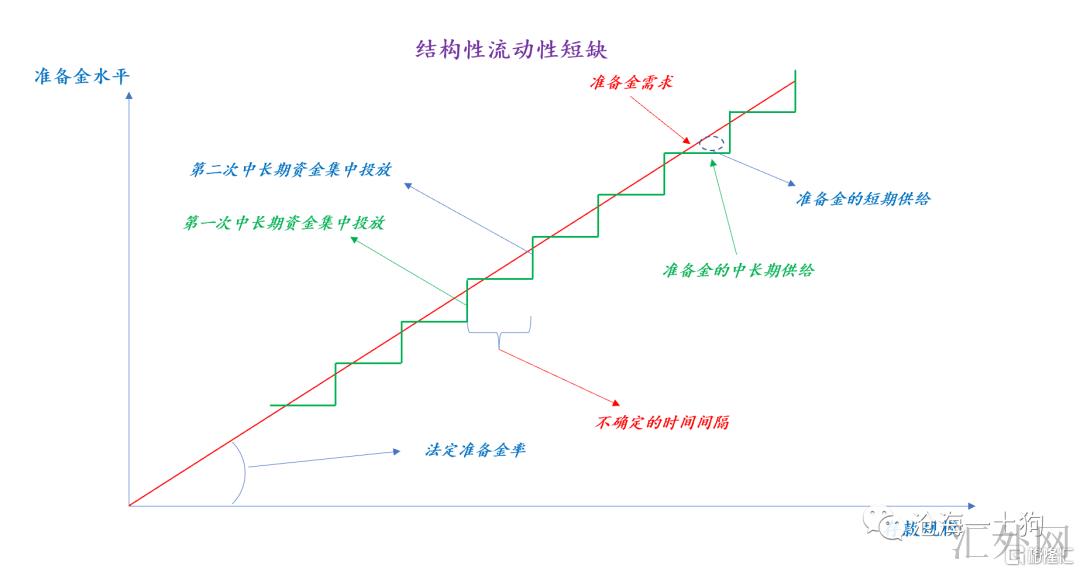

首先,我们要清楚一点,中央银行是有具体的货币政策操作框架的,这个货币政策操作框架叫结构性流动性匮乏的货币政策操作框架。(链接:比较 | 孙国峰:结构性流动性匮乏的货币政策操作框架,2017)

在实践中,不难发现,这个框架可以分为三部分:一、政策利率的确定;二、中长期资金的投放;三、短时间空缺的处理。

一、政策利率层面,首要看MLF利率和OMO利率,货币政策有没有变,首要看这两个利率。当前,这两个利率一个是2.95%,一个是2.2%,今年没有改变。相关这一点,中央银行曾在多个场合强调——看货币政策的变动,首要是看这政策利率的改变。

二、中长期资金的投放层面,首要是看降准和MLF净投放节奏,为了维持优势地位,中央银行必然要使体系在大部分时间中长期资金的供给差于中长期资金的需求。

这又必然致使了中央银行中长期资金投放的节奏具备下方三个特点:1、间歇式;2、集中投放;3、不定期。其中,集中投放是核心,撒胡椒面式投放将使中央银行丧失优势地位。

三、短时间资金空缺的应付层面,首要靠14日和7日OMO来处理,产生空缺的原因可以不少,包含但不限于缴税、大范围政府债缴款、跨季和临时性风险事件。

当前来说,中央银行这套货币政策操作框架已经十分完备了。

预计差的造成和清除

即使中央银行的货币政策操作框架十分完备,但是,市场内的投资人喜欢绕开这个框架注解中央银行的具体操作,即依照一种例外情形注解中央银行的具体操作。

这会致使很大的预计差。

从结构性流动性匮乏框架来说,即使维持政策利率不变(MLF和OMO利率不动),中央银行也需求间歇式的中长期资金投放(净投放MLF或降准)。

自货币政策正常化以来,中央银行有过两次中长期资金投放操作:

首次:去年12月末,净投放MLF,净投放5000-6000亿;

第二次:今年7月份后面,全面降准加回笼MLF,净投放5000-6000亿;

每次中长期资金净投放后,市场都有越位注解的倾向,觉得降准代表货币政策的倒向,所以,十一后面市场有越来越强的四季度降准预计。

除了降准预计之外,市场仍有“撒胡椒面式”中长期资金投放的预计,但是,10月15号发生的两件事,分别证伪了这两种预计。

一、15日有5000亿MLF到期,中央银行选择了等量续作,证伪了逐月少量中长期资金净投放的预计;

二、中央银行在2021年第三季度金融报告新闻公布会上态度,证伪了降准预计;

不少人只关心降准不降准,真相上,中央银行下面这段表述更适合琢磨:

对于政府债券发行和税收缴款以及中期借贷便利到期等阶段性影响要素,人民银行将综合斟酌流动性情况、金融机构需求等情形,灵活运用中期借贷便利、公开市场操作等多类货币政策工具,适时适度投放不同期限流动性,熨平短时间震荡,满足金融机构正确的资金需求,维持流动性合理充足。同期,结构性货币政策工具的实行在增长流动性总量层面也将发挥适当的作用。

这是在结构性流动性匮乏框架下的一波表述,大差不差的意思是:MLF大批到期会用等量MLF续作处理,政府债发行和税收缴款导致的扰动会用OMO处理。

之所以反复强调这个框架的完备性,是由于这个框架所包含的工具能应付多部分困难,例外极其稀少。所以,投资人不应当总是越过这个框架去注解中央银行的货币政策。

许多的人透过中央银行的货币政策操作框架思考,就不会有那么多的预计差了。

对债券市场局势的影响

既然中央银行Q4做中长期资金投放的几率很低,那么,这对债券市场局势有什么影响呢?

在前文《论利率与经济景气度的关系》当中,我们着重探讨了利率和经济景气度的关系,并得出了下方四个结论:

1、受于流动性偏好有下限,所以,利率对经济的反映已经钝化了;

2、宽财政加宽信用导致的社融转折点开始占领统治地位,其中,宽信用的地位愈加重要;

3、这个局势的变数在于中央银行的中长期资金投放举动,假使中央银行再投放一次,1和2形成的局势就不会那么糟心,但再次投放的几率并没有高。接连投放并没有符合中央银行的结构性紧缺的货币政策操作框架。(ps:参考旧文《如何正确理解中央银行的货币政策操作——兼论结构性流动性匮乏框架》)

4、假使经济景气度提早回来,1和2形成的局势会极其糟心,利率会形成一次反转。

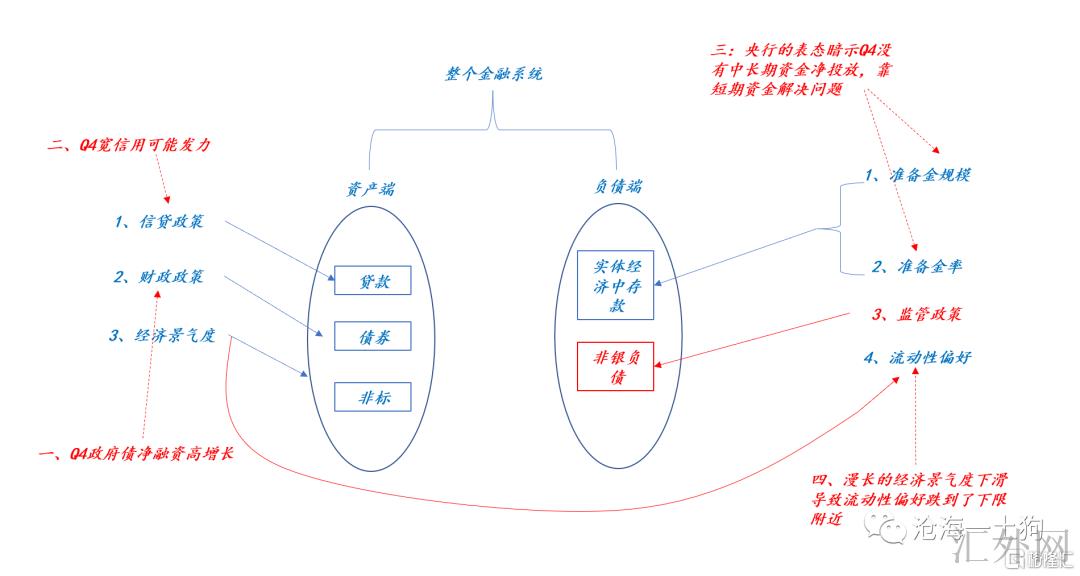

中央银行这次的态度,直接把3这个变数确确定来了。于是,债券市场的局势演化成下方结构,

在整个框架当中,我们很难再寻到或许支持债券收益率下探的变数了。债券收益率确定性上涨已经没什么悬念了。

终结语

诚然,有人会argue,经济景气度和利率的关系,持续笃信“经济景气度不行,利率朝下”,甚至喊债券市场慢牛。

有关这一点我不想参与这个争论,我导致一个写模型的,我只关心两个困难:1、框架的统一性困难;2、模型的证伪困难。

当下的模型还没有碰到相似的困难。

仍有人会担忧股市,我认为,这完全没必要。之所以有人会担忧股市,是由于受“无风险利率上涨,股市下挫”如此信念的毒害。利率上涨导致个结果,不是原因,因果不要搞反了。

假使利率再次上涨,最大的助推力来自于两层面,一是政府债净融资的力量,其他是信贷的力量,这两个最后全将最终转化成实体经济手里的流动性。这对股市是一个很大的支持。

所以,我对将来大类资产的分析依然是:价值优于成长,成长优于债券。