9月27号,中国人民银行货币政策委员会召开2021年第三季度例会。

中央银行三季度例将对境内外经济的分析愈加悲观,但对境内货币政策的立场仍未转变,表述较二季度发生四个首要改变:①对外部环境的表述,从“境外环境任然复杂严峻”,变为“外部环境更趋严峻复杂”,对海外宏观政策打击提升小心;②对境内经济的表述,从“我国经济运行稳中加固、稳中走好”,变为“境内经济复苏依然不牢固、不平衡”,对境内经济预计愈加悲观;③新添“加强信贷总量上涨的平稳性”,为近年来第一次显现的表述,四季度宽信用发酵的风险仍在增长;④新添“统筹做好今明两年宏观政策衔接”,与730政治局会议的风格一脉相承。

境内货币政策仍未传递出许多宽松信号。中央银行二季度例会后,我们的注解是,货币政策从“内刚外柔”转为“内外兼柔”,随后7月份全面降准,印证了我们的分析。但三季度例会中,尽管中央银行对四季度境内外宏观环境的分析都愈加悲观,但仍未传递出许多宽松信号,导致保持了730政治局会议“两年宏观政策衔接”的风格,表明更深一步的宽松信号或许还要持续等候。

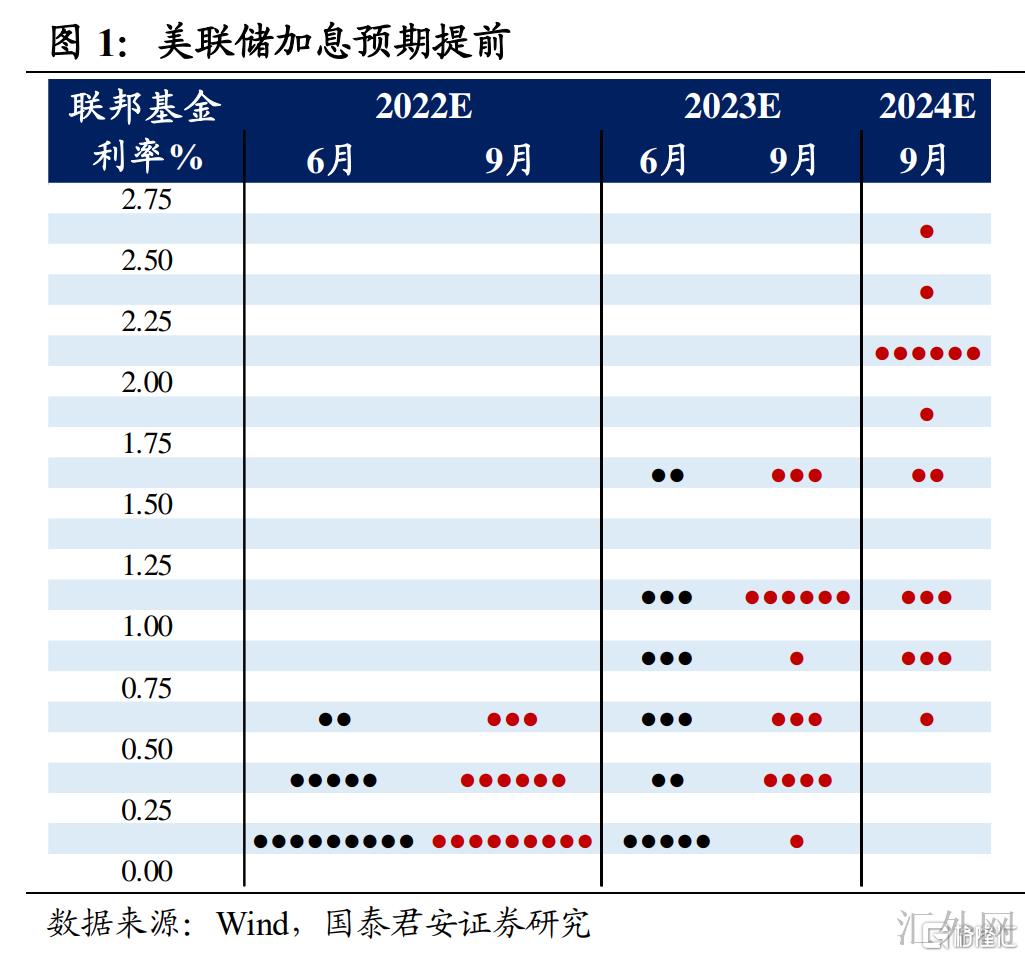

外部环境更趋严峻复杂,世界宏观政策的外溢性打击需求兼顾。最近美联储Taper时间表和节奏越来越清晰,或许是此时中央银行异常关注“外部风险”的核心。因此,货币政策在坚持“以我为主”的基础上,也要更深一步增强“环球宏观政策的协调”,也就代表着四季度境内货币政策与境外政策对比,既不会完全“同步”,也不会完全“逆行”,在美联储加息预计提早的环境下,对四季度境内宽松的预计需求维持审慎。

境内经济不牢固不平衡,结构性政策的效果要远胜全面宽货币。7-8月份经济报告偏空,首要依旧结构性困难,出口强势、基础设施建设和制造业投资抬头,但房地产投资趋弱、消费受流行病打击起伏加大。同期,多地为了追随“双控”考核进程,“限电限产”恐会保持至四季度,或许更深一步推升生产价格指数。所以,我们要清醒的认识到,四季度全面宽货币的效力有限,假使重启宽货币,不仅无法处理中下游成本畸高的困难,反而会助推上游原材料价格上升并抬高通货膨胀,而结构性发力是财政政策的强项,货币政策需求为宽财政留出许多身位,货币政策只能“用时间换空间”。

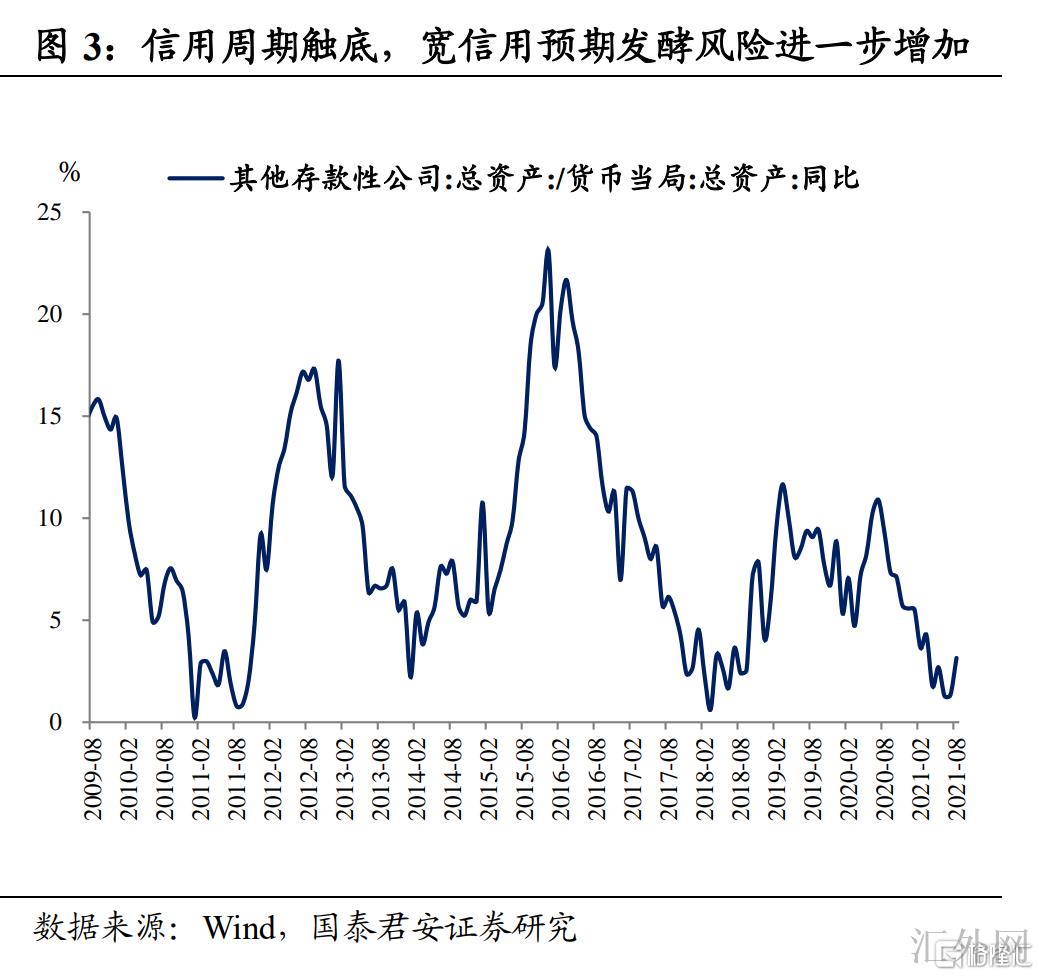

财政发力再加上信贷总量上涨,宽信用预计发酵的风险仍在增长。中央银行三季度例会中新添了“加强信贷总量上涨的平稳性”的表述,这在中央银行例会中是第一次显现,在以往的例会中,仅2009年前后显现过“信贷稳定适度上涨”、2018年前后显现过“信贷结构优化”的表述,可见,2021年信用连续缩减,已经引起中央银行关注。四季度在专项债提速、信贷总量上涨的支持下,宽信用预计发酵的风险需求异常关注。

货币政策愈加关注“两年衔接”,对四季度的宽松不能过分积极。我们在周报《逆周期调节和跨周期调节的区别》中曾作阐述,货币政策框架调动为跨周期调节后,在此之前逆周期调节政策中,为了对抗经济顺周期的“惯性宽松”和“惯性缩紧”已经不再适用,7月份提早降准已经一定程度上对冲了经济下探阻力,四季度即使降准,强度和节奏或许还将稍低于预计,愈加宽松的时间窗口要等到2022年初。

下一阶段,中央银行的首要任务是保持资金面的短时间供需平衡。从中央银行三季度例会表述中,不难看出货币政策“维稳”意图,经济下探阻力共振的时间窗口仍未来临,四季度的首要任务是保持短时间资金供需平衡,保证经济“软着陆”而非“又一次起飞”。所以,在此之前市场期望的降息降准或许都不是必选操作,反而是再贷款、再贴现、MLF续作、绿色信贷、财政投放等的机会性在增长,这些也都或许形成降准的替代操作。

落脚债券市场,7月份全面降准以来,债券市场投资人对宽松的预计已经异常充分,假使四季度没有放出出许多宽松信号,再加上信贷和专项债发力,动员宽信用预计连续发酵,这真相上是“紧货币”+“宽信用”的组合,推荐投资人维持审慎,等候调动后的上车机会。