8月23日,中央银行召开金融机构货币信贷事态分析座谈会,研究目前货币信贷事态,部署下一步货币信贷工作。

一、会议背景:经济金融报告超预计回调,稳上涨阻力放大

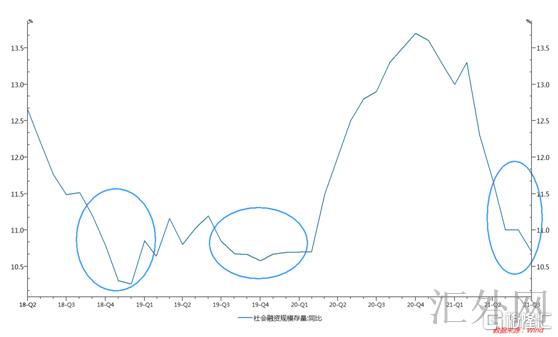

在此之前,2018年11月和2019年11月,中央银行也召开了货币信贷事态分析座谈会,三次会议的相同背景均为信用环境趋于减缩,影响经济上涨。

2021年7月份经济金融报告大多超预计回调:

社融和人民币贷款下滑程度超季节性,社融存量和M2同比增速持续下探;社融结构变糟,政府债券和企业中长期贷款表现不好,票据冲量显著。

出口和工业增长值增速下探,外需和工业生产高景气度的可连续性存疑。

基础设施建设投资增速低点运行。

制造业投资增速任然较低。

居民收入和消费增速复苏较慢,部分就业群体就业事态较为严峻。

中央银行觉得,世界流行病还在连续演变,外部环境更趋严峻复杂,境内经济复苏依然不牢固、不平衡,维持信贷稳定上涨依然需要付出。

二、为何这次大约率是稳信用而非宽信用?

从有记录以来看,2018年会议后货币政策进入了宽信用阶段,2019年会议后货币政策进入了稳信用阶段。

我们觉得,本轮会议后大约率进入稳信用阶段。

(一)中国迈向“科技进步主义”,房地产和地方政府隐性债务调控不会放松

2008年金融危机以后,中国经济上涨模式的特点是“负债驱使的繁荣”:当经济显现下探阻力时,通过刺激房地产或扩大基础设施建设投资来稳上涨。受于土地和房子是优质的抵押品,银行愿意接受房地产作为抵押发放融资,因此信贷扩张顺遂,所以我们常讲“房地产是信用扩张的发动机”(详见2019年3月18号《房地产不是蓄水池,房市的泪不会变成股市的水》一文)。

这一期间宽信用政策的特点是“短平快”,效果立竿见影,社融和经济V型回弹,但会导致宏观杠杆率迅速上涨、房价迅速上升、产量过剩等“后遗症”。

如今决策层已经完全下定决心转型,告别以城镇化红利为基础的“房地产+土地财政”旧模式,塑造“硬科技+绿色低碳+支持民企小微”为三大支柱的新添长模式。

中国经济转型升级、逾越中等收入陷阱首要依靠科技创新攻关和绿色发展(碳中和、碳达峰),保就业、保民生则着重聚焦支持私营小微企业、制造业的成长,对房地产和城投平台融资、地方政府债务维持严监管,压抑房价过快上升,减弱金融体系性风险。

所以,尽管本轮会议强调“加强信贷总量上涨的平稳性”,但应当不会放松对房地产、城投和地方政府隐性债务的监管。而科技类企业、小微私营企业的合格抵质押物少、信用风险高,银行对其放贷意向差于房地产,对信用扩张的助推作用较弱。

将来数月,假使财政发力稳上涨、地方债发行能够提速,政府债券科目对社融将有提升作用,但房地产、城投融资的萧条会是趋势性的。

(二)中央银行货币结构主义风格未变,不会搞大水漫灌

以前的跨周期货币政策以货币总量理论为基础,执行需求管理,保总需求不降,是“水平状的重复”。

2020年迄今货币政策在总量政策的基础上增长了结构性政策,从供给侧入手,环绕补短板、支持小微,注重长效和经济发展质量,是“阶梯状的上涨”。

本轮会议表示,要“要坚持推动信贷结构调动,加大对着重行业和薄弱环节的支持,使资金许多流向科技创新、绿色发展,许多流向中小微企业、个体工商户、新型农业运营主体”。

所以,中央银行货币政策任然坚持了结构主义风格,不会搞大水漫灌、不会刺激基础设施建设地产。

(三)维持宏观杠杆率差不多平稳和通货膨胀水稳定定计划未变

中央银行在二季度货币政策实施数据的专栏一中专门剖析了货币和通货膨胀的关系。中央银行觉得,货币与通货膨胀的关系没有改变,货币大批超发必然致使通货膨胀(注意此处的货币指的是M2的概念,而非基础货币的概念),所以要管好货币总闸门,维持货币提供量和社会融资范围增速同名义经济增速差不多匹配。

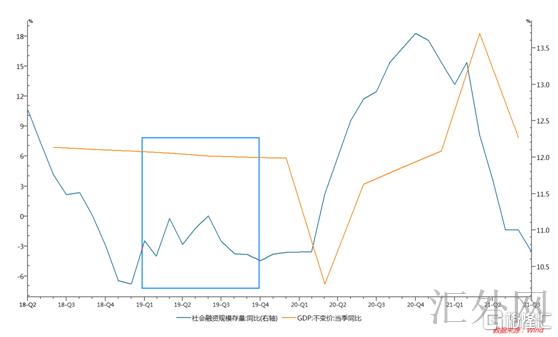

伴随低基数效应减退和经济上涨阻力放大,下半年至明年经济增速较上半年下探是市场的共识。

依据中央银行中央银行工作论文的测算,“十四五”阶段中国经济潜在产出增速为5%-5.7%,也就是不胜过2019年的国内生产总值增速。而2019年社融存量增速在10%—11%之间,与目前的水准相当(2021年7月份社融存量增速为10.7%)。

所以,我们觉得中央银行接下去大约率是“稳信用”,一面防止实体经济融资持续迅速下跌,另一面优化信贷结构,引导信贷流向科技创新、绿色发展、私营小微等。

三、与“宽信用”忧虑对比,“宽货币”的有助于反而愈加确定

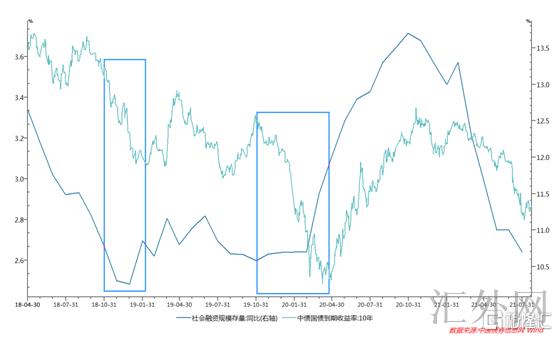

从2018年和2019年中央银行货币信贷事态分析座谈会后面的债券市场行情看,市场利率环境均为下探,原因在于中央银行在此后面都选择了“宽货币”。

本轮中央银行货币信贷事态分析座谈会召开的背景是7月份经济和金融报告超预计、超季节性回调,自身就反应出经济下探阻力放大,稳上涨在中央银行货币政策中的权重上涨。

同期,中央银行又一次强调要“促使事实贷款利率下探,小微企业综合融资成本稳中有降”。

7月30日中央银行召开的2021年下半年工作会议强调“促使事实贷款利率稳中有降”。8月9号中央银行在二季度货币政策实施数据中又一次强调“健全市场化利率形成和传播机制,持续放出贷款市场报价利率改革潜力,完善中央银行政策利率系统,连续优化存款利率监管,助推事实贷款利率更深一步减弱。”

从贷款利率的传播机制来说,在LPR制度改革后,OMO利率—MLF利率—LPR利率—贷款利率的传播链条愈加清晰。

目前MLF利率和LPR利率的利差已经压缩到很窄的水准,很难持续压缩了,所以7月份中央银行全面降准后LPR报价仍未下探。

在稳上涨+减弱事实贷款利率的双重约束下,将来中央银行“宽货币”(降准降息)政策具有可连续性。

四、将来中央银行货币政策大约率迈向“宽货币”+“稳信用”,重申2.8%形成十年国债新中枢

上半年中央银行的货币政策组合是“稳货币”+“紧信用”,伴随经济下探阻力加大和信贷超预计回调,将来中央银行货币政策大约率迈向“宽货币”+“稳信用”。

我们任然坚持在此之前的看法——适应2.8%形成十年国债新中枢:

第一,今年债券市场收益率单边迅速下探、“坐收资本利得”的黄金季宣布终结,市场做波段赚钱的重要性显然变得越来越大。

第二,2021年三四季度债券市场不存在由牛转熊的“变天”或许。即使我们觉得,单边舒服型牛市美好时光或许已终结,将来债券市场有一定调动震荡的脆弱性。但是,将来中央银行“宽货币”(降准降息)政策具有可连续性,基于债券市场分析的“太阳系法则”,我们觉得,今年债券市场市场不存在由牛转熊变天的机会性。

第三,这次债券牛市行情的收益率底部是清晰可见的。经济悲观预计和中央银行货币宽松的极限都不或许超越2020年二季度,所以,牛市冲动时需求维持一份理性,记住,中国中央银行允诺要尽或许长地维持正常货币政策。